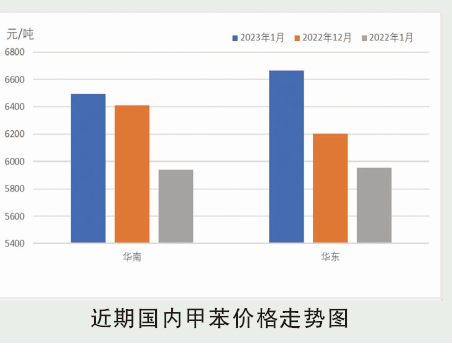

1月份来自汽油行业的利好持续发酵,甲苯市场振荡上行。1月由于疫情管控全面放开,刺激大众出行增加,同时叠加春节备货,汽油消耗良好,量价齐升的同时带动原料甲苯市场向好。与此同时月内适逢春节假期,下游终端多数行业停工放假,整体需求消耗处于年内低点。因此甲苯市场价格波动仅有汽油行业给予支撑,整体成交放量有限。节假期间,山东地区汽油价格继续上涨带动原料走高,节后甲苯市场迎“开门红”,其他区域价格积极上调补涨。但由于下游需求恢复有限,甲苯市场冲高受阻。

后市分析

2月OPEC+或维持此前的产出策略不变,西方对俄制裁也持续推进,叠加伊朗问题继续陷入僵局,供应趋紧预期延续;需求端中国及亚洲表现持续复苏,各大机构对需求前景的看法已有所好转,叠加美联储加息力度或进一步放缓、经济忧虑或有所缓和。预计WTI或在75~82美元/桶的区间运行,布伦特或在82~89美元/桶的区间运行。

2月中国市场受限于疫情的影响将暂告一段落,下游终端整体处于恢复上升期,给予甲苯行业一定支撑。但由于节假期间,汽油上涨带动甲苯价格快速冲高,下游终端对原料市场涨幅进入消货期。与此同时,主营甲苯外售减量,自用于汽油行业,且大榭甲苯歧化自用后对市场影响进一步发酵,因此甲苯行业整体支撑仍在,预计运行区间在6600~7600元/吨。