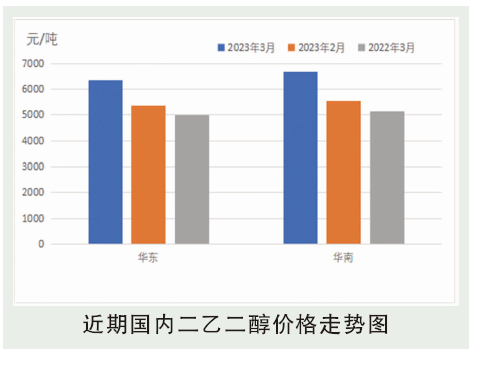

3月二乙二醇持续走涨行情且涨幅快速拉涨原因如下:1.3月上半段港口发货持续偏多,起始需求奠定月内上涨基础;2.华东主港3月下旬有一轮船货空档期,到船寥寥,下游刚需稳定,供需紧平衡;3.华南码头到货周期拉长,低库存难补量。3月内国际原油经历一轮涨跌行情,跌至67美元/桶附近后修复运行至73美元/桶,宏观紧张情绪有所缓解,虽然二乙二醇受成本影响小,然宏观因素依然不可忽略。

后市分析

数据反馈来看,4月国内装置停车计划逐步落地,码头到船减少,整体供应吃紧;需求保持常量下即可消耗4月内到船且出现库存缺口。4月内供需错配情况存在。基本面强制支撑4月行情,二乙二醇或走出一波高强走势,国内现货预计在7250~7900元/吨之间。成本预测:1.原油:4月来看,月初OPEC+会议大概率将就减产释放积极信号,俄罗斯也将落实额外减产,供应端存利好支撑;需求端则是中国经济持续复苏的带动下,中国、印度原油需求向好,但欧美经济弱势及缺陷或形成利空抑制。预计WTI或在72~79美元/桶的区间运行,布伦特或在77~84美元/桶的区间运行。2.乙二醇:4月份,中国乙二醇市场仍将维持弱势震荡格局,供需面看,虽然国内有几套装置进行检修,然海外装置的重启,以及国内仍有新装置投产,传统旺季下,聚酯端整体下修的空间有限,供需端矛盾不大,高库存短期难以缓解。海外不稳定因素较多,煤炭和原油也难走出强势格局,市场上下驱动不足,预计4月乙二醇市场维持震荡格局,国内现货均价在3800~4300元/吨。(重点关注下游开工情况,国内检修装置状况,港口库存变化,及原油走势对整体化工板块的影响)。