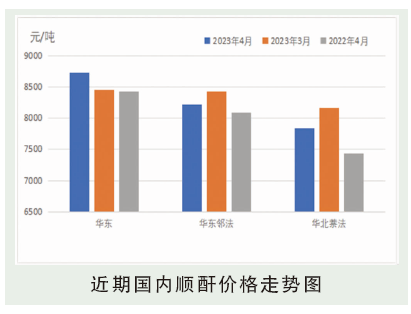

4月,中国顺酐市场现货均价7692元/吨,环比上涨1%,同比下跌27.15%。4月初开始场内卖方心态向好,原料正丁烷未跟跌沙特CP价格且稳中向上运行,且临近华南大厂停工周期,卖方再度推高顺酐至八千附近,但下游接货能力不足,追高较为谨慎,且因工厂调涨快速,令持货商出现获利了结机会,市场重心随之回落,而4月内树脂采购积极性受原料价格调整频繁影响,部分原料有明显冲高表现增加生产成本压力,但下旬开始五一备货周期内树脂原料品种多呈现回落趋势,限制树脂入市,存避险情绪,而因后续顺酐有增量预期下价格恐进一步承压。江苏液酐、山东固酐4月度价格微涨,环比涨幅分别为1.36%,0.71%。

后市分析

5月,预计国内顺酐市场价格将承压,运行区间或较4月份有所下移。因5月份有新增顺酐产能投产,且主力大厂检修季结束后,预期供应将有明显增量,而需求端受制于国内外经济环境欠佳下产业链联动性恐仍显不足,需求量恐难有集中性提高,另外树脂订单周期也有不稳定特性下,顺酐5月供需差或有增加。而原料正丁烷4月表现向好,国产气持续高于进口气,而5月沙特CP价格预计将有上调,因此5月份成本面对价格或有一定导向性,但供需逻辑仍是价格走势的风向标,预计江苏液酐运行区间将下移至7200~7600元/吨。