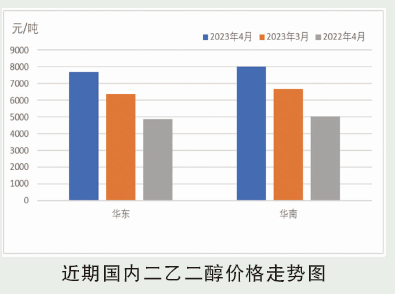

4月行情主打供应逻辑,整体行情先扬后抑。国内炼化装置集中停车检修,月内码头到港偏少且有阶段性空缺,供应缺口开启,市场快速拉涨且出现近十年最高价位。而持续走涨行情下下游生产企业成本逐步高企且难以顺畅传导至终端,对于二乙二醇的负反馈则是发货数据逐步递减。加之受前期高成交影响下贸易心态不稳定性加大,月内后半段获利盘几轮了结离场,二乙二醇未摸前高逐步回落。

后市分析

5月国内二乙二醇市场底部支撑依旧较稳定,但上行走势或受一定抑制。月内炼化装置降负停车与重启并存,且降负停车装置预期已开始提前消耗,国内供应缺口仍在利好支撑有折损。码头到船较4月有增加,不过总量一般,需求暂未有超量预期,常量下可消耗月内主港到船量。供需总结为供应利好明确打折需求保持常态。原油方面,WTI或在74~82美元/桶的区间运行,布伦特或在78~86美元/桶的区间运行,有一定上行空间但欧美经济压力对其仍有抑制。5月二乙二醇市场无法延续4月供应支撑逻辑,供需两者需配合,国内现货预计在7350~7850元/吨之间。