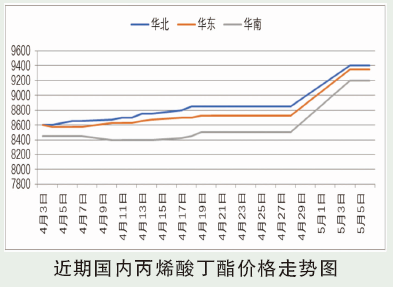

4月丙烯酸丁酯止跌小涨后整理,均价低于3月。下游需求释放力度弱于预期,以及丁酯新产能投放集中引发工厂对于市场份额的竞争,是4月丁酯价格低位的最主要原因。月初丁酯价格已跌至相对低位,多数丁酯工厂亏损,不再追跌,挺价观望。部分一体化装置存成本优势,继续窄幅降价出货,以释放库存压力及抢占市场份额。下游存逢低补货操作,丁酯工厂出货压力缓解后,数次窄幅上推价格。而随着价格的逐步上行,市场现货价超过合约结算价,下游优先消耗低价库存及合约,拿货积极性持续回落,市场进入稳价盘整阶段。分市场来看,华北工厂停车及检修集中,场内供应偏少,价格略高。华南存供应增加及工厂竞拍等情况,价格略低。华东也有主力工厂检修,价格介乎南北之间。截至4月底,丙烯酸丁酯华东市场收于8700~8750元/吨,环比3月底涨75元/吨,涨幅0.87%。

后市分析

预估5月份丙烯酸丁酯市场呈稳中偏弱走势,均价或较4月份无明显变化。供应面来看,5月份宏信继续检修,台塑存开车预期,关注齐翔腾达是否复产,以及金江、中海油是否检修。市场供应量存增加预期,作利空参考。需求面来看,5月胶带母卷开工或较4月窄幅提升;乳液开工存稳中小降预期。下游合约户或优先消耗合约及前期库存,现货用户或延续刚需采买操作,对丁酯的刚需消耗量作基本稳定参考。成本面来看,原料丙烯或低位震荡,丁醇或震荡下行,对丁酯成本支撑作窄幅利空参考。心态方面,丁酯价格仍处盈亏线附近,部分持货方挺价/涨价意愿较强;而下游随买随用为主,对现货的采购积极性或不高;不排除中下旬持货方出货承压,存降价让利出货的可能性。供需博弈之下,预估5月丁酯市场呈稳中偏弱走势,均价或较4月份无明显变化。