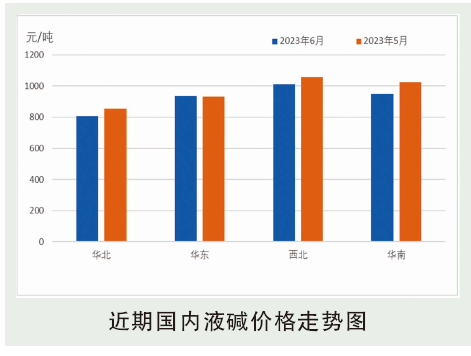

6月国内液碱市场价格逐步下滑,其中山东液碱市场价格持续偏低运行,截至稿前,32碱实际成交区间在690~760元/吨,50碱实际成交区间在1150~1240元/吨,6月虽有检修及减产装置出现,但市场整体开工依然处于偏高状态。主力下游氧化铝采购维持刚需,高度碱出口处于低位低成交状态,整体成交气氛偏淡。华东大企业已落实前期检修计划,但实际需求端未有实质性改善,受山东区域价格下行冲击致使华东区域液碱后续价格呈现不同幅度下滑。江苏32碱主流成交价格在700~780元/吨;49%主流成交价格在1180~1230元/吨。华中液碱市场整体走势持稳,临近6月底个别企业因故提前进入检修状态,对市场供应影响较小。河南局部地区受山东市场低价货源影响,出货放缓,库存压力稍有显现。湖北地区企业执行订单为主,出货较为顺畅,库存维持在合理区间。

后市分析

液碱主力下游来看,氧化铝及粘胶短纤价格下滑。液氯主力下游当中,PVC,环氧丙烷,环氧氯丙烷等多数产品价格回落。供应预测,7月有9套6月检修设备逐步重启,而7月份计划检修的8套氯碱设备损失量或少于设备重启增量,因此从计划来看,7月液碱产量或较6月有所增加。需求预测,7月为化纤,印染,轻工等行业传统淡季,但氧化铝生产或有所恢复,在一定程度上传导至对于液碱需求变动有限,7月环氯等耗氯下游产量存在提升预期。

价格预测:氯碱整体利润空间偏低,7月氯碱行业供应虽存在小幅增量预期,但不排除计划外检修出现,而需求方面目前来看或较6月小幅增加,成本方面原盐亦存在触底预期,因此综合来看,7月液碱价格存在阶段性触底甚至反弹可能。