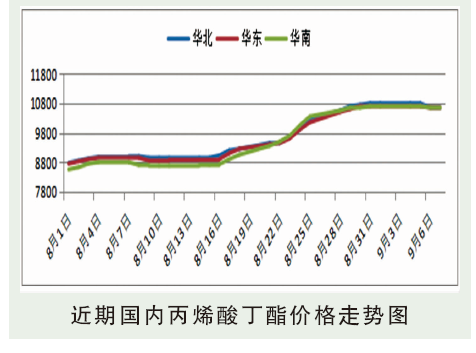

上旬原料丁醇在装置波动提振下宽幅涨价,丁酯持货方集中追涨,刺激部分现货下游刚需入市,市场交投重心接连上行。不过随着价格涨至高位,下游尚需进行成本传导,现货补货热度逐步减退,转为优先消耗库存及合约。恰逢原料丁醇转跌,丁酯价格僵持后回落。中旬起原料丁醇检修预期集中,货紧价高。因原料丁醇供应有限,采买难度增加,丁酯行业开工降低,原料及供应双重提振丁酯价格持续上行。因市场丁酯现货供应有限,部分下游刚需及金九备货入市采买,市场交投重心持续宽幅上涨。8月底附近丁酯价格急涨至年内高位,下游采买积极性明显降低,转为优先消耗库存及新合约。截至8月底,丙烯酸丁酯华东市场收于10500~10700元/吨,环比7月底上涨1950元/吨,涨幅22.54%。

后市分析

预估9月份丙烯酸市场呈“N”字型走势,均价或高于8月份。供应面来看,9月份恒正继续停车,9月下旬蜡化存复工计划。整体检修损失量或较8月份增加,可作利多参考。需求面来看,减水剂市场守稳为主,SAP价格或偏强运行。下游合约户优先消耗合约及库存,现货用户随用随买为主。对丙烯酸刚需消耗量作窄幅利多参考。成本面来看,原料丙烯市场或偏强运行,对丙烯酸成本支撑仍存。心态方面,出于成本考虑,加之关联产品丁酯的带动,部分持货方涨价、挺价意愿仍存,不排除部分持货方或观望中随行就市出货。预计下游消耗库存与刚需采买操作并存,采购情绪偏谨慎。