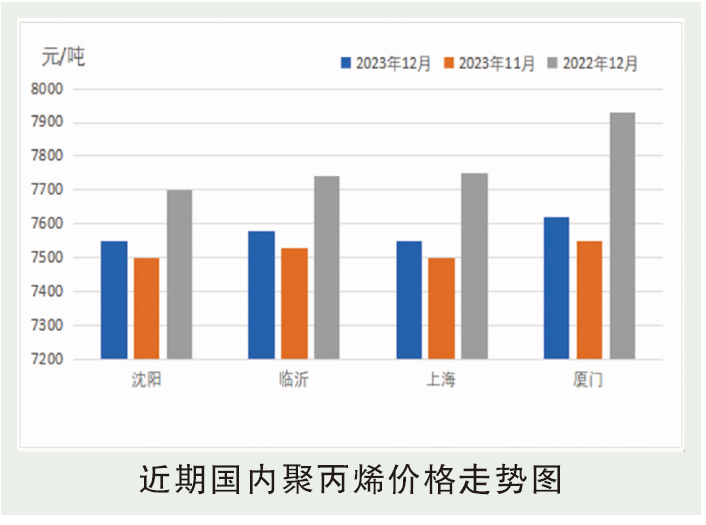

2023年12月聚丙烯市场先跌后涨,截至2023年12月底华东地区均价在7479元/吨,较2023年11月跌幅1.98%。2023年12月初盘面估值偏高,叠加短期无法对多头的供应缩减预期做出证实,盘面出现下滑。随后,红海紧张局势加剧,“引爆”航运板块,国际油价修复性反弹,短期受突发事件影响,市场情绪预期走强,期货跟随震荡偏强向上突破,伴随期货上行期现货基差表现偏弱,需求支撑不稳固,价格波动幅度缩窄。临近元旦假期,需求端投机性需求出现,部分采购刺激库存去化加快。短期内PP市场支撑仍存,或延续偏暖运行,但下游订单跟进有限且终端成品库存消化缓慢一定程度压制上行空间,由于自身基本面压力仍在,后续需关注事件刺激边际转弱节点。

后市分析

2024年1月聚丙烯市场面临供需两淡压力,叠加经济疲软拖累,终端制造业年前提前停工增加,市场需求压力凸显。前期检修利好也难以抵抗多空压力,市场盈利机制难维持,投机离场增多,空头压制凸显。预计2024年1月市场存在弱势偏下走势,长线看市场上行动力有限市场僵局难破。预计华东地区现货拉丝价格在7400~7600元/吨,重点关注成本端及供需端变量关系。消费预测:聚丙烯下游消费进入弱势震荡时段,春节假期影响下,下游原本订单偏弱拖累,节前维持年尾订单,且资金回笼影响,市场货源采购将进入慢节奏状态。同时部分春节消耗品,如注塑类及包装类需求相对好于其它产品。预计短线需求端刚需为主。2023年12月表观消费预估值好于2023年11月,主要来自年尾部分快消品订单需求,支撑市场原料流通量。进出口预测:预计2023年12月聚丙烯进口数量有所下滑,出口数量窄幅震荡,其中进口量预计在34万吨,出口量预计在12万吨左右,国内需求仍弱,海外生产企业减少对中国资源配比,进口套利难以开启;而国内市场价格提振乏力持续处全球洼地,加之国内供应重压下,年末生产积极出口以缓解压力,故2023年12月进口量或有下降预期,而出口在海外竞争激烈情况下亦有所回落,但仍保持相对高位,变化幅度不大。