影响国际原油价格的因素复杂多变,使油价走势具有高度不确定性。运用数理统计方法,分析归纳2004年1月份以来WTI月度价格变化的主要特征,得到评估次月油价运行区间的基本测算方法,为石化行业工作者提供参考。

影响国际油价市场价格的因素复杂多变,实践中市场观察者难以预知价格变化的确切结果。但在长期实践中可以发现,其市场价格变化呈现出某种固有规律性,所以可将市场价格变化看做随机现象,运用数理统计方法,研究其统计规律性。

作为预算管理与效益核算的基本周期,市场各经营主体普遍重视月度油价的分析预测,这是判断能源化工产品市场价格走势、指导产品价格测算的最重要基础条件之一。

一般来说,描述月度油价运行区间涉及三个基本量:月均价、当月最高价、当月最低价。由于价格运行具有连续性,可以推测未来价格与当前价格存在某种关系。因此,可以根据历史大概率表现,大致给出次月油价运行区间三个基本量的参考值。

国际油价回顾分析

1.油价标杆的选取

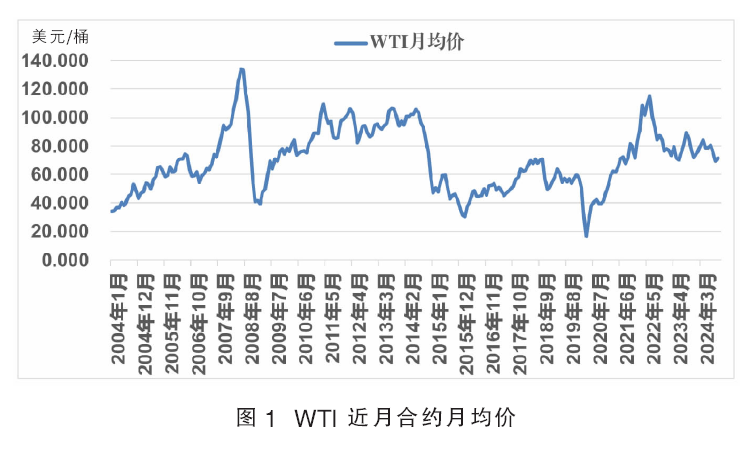

由于具有良好的流动性、较高的价格透明度,WTI期货合约是世界原油市场上最重要的基准价格。以WTI近月合约每日结算价为基础样本,按自然月统计2004年1月至2024年10月的月均价,得到WTI月均价数据250个,具体走势见图1。

2.WTI月均价分布情况

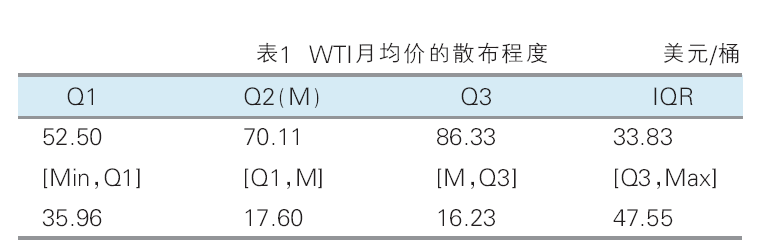

对统计期间的WTI月均价数据进行箱线图分析,得到中位数为70.11美元/桶,无疑似异常值,具体分布情况见表1。

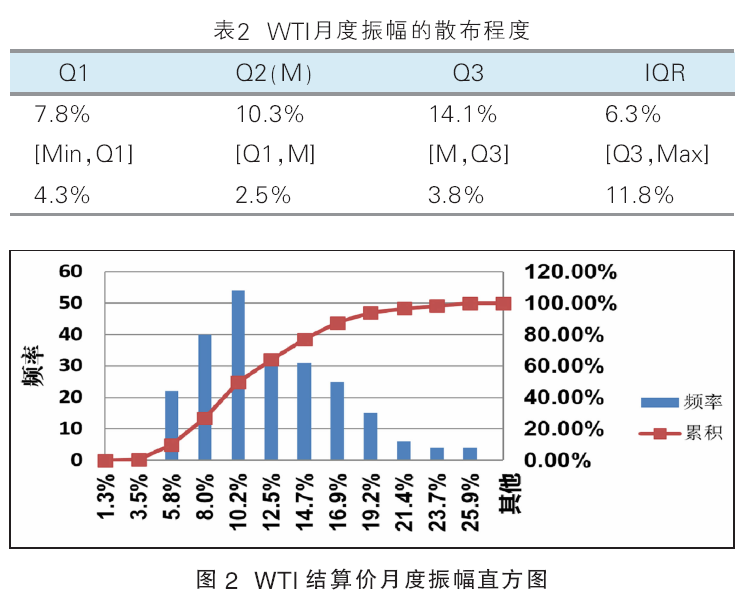

3.WTI结算价月度振幅

统计WTI近月合约结算价的月度振幅,计算方法见公式1。

月度振幅=(当月最高结算价-当月最低结算价)÷当月均价×100%(公式1)

通过箱线图分析,剔除月度振幅数据中的疑似异常值14个(振幅大于25.9%,占样本总数的5.6%,可理解为小概率事件),得到有效样本236个,月度振幅主要处于3.5%~19.2%(合计发生频率93.6%),中位数为10.3%,具体分布情况见表2及图2。

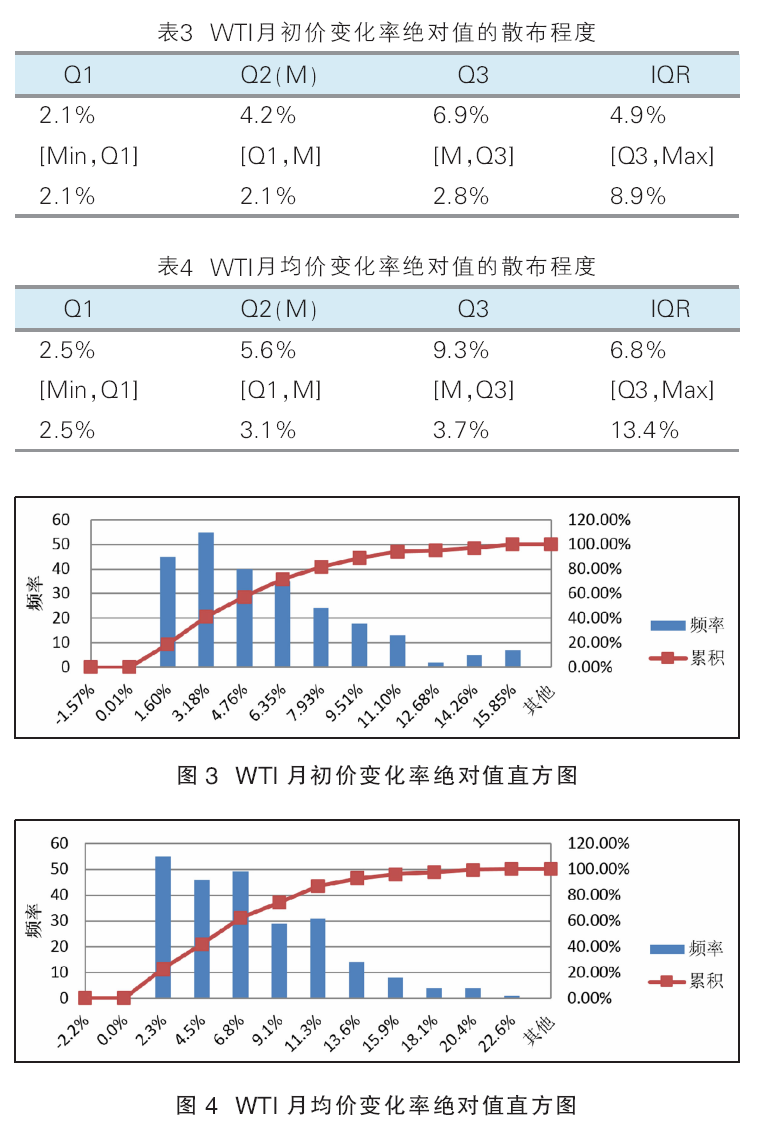

4.WTI月均价相对于月初价、上月均价的变化率

将上月最后交易日的WTI结算价作为当月的月初价,计算各月的月初价变化率和月均价变化率,计算方法见公式2、3。

月初价变化率=(当月均价-月初价)÷月初价×100%(公式2)

月均价变化率=(当月均价-上月均价)÷上月均价×100%(公式3)

通过箱线图分析,剔除月初价变化率数据中的疑似异常值6个(变化率小于-16.93%或大于16.97%,占样本总数的2.4%,可理解为小概率事件),得到有效样本244个;剔除月均价变化率数据中的疑似异常值9个(变化率小于-21.34%或大于22.89%,占样本总数的3.6%,可理解为小概率事件),得到有效样本241个。

对得到的有效样本数值取绝对值,具体分布情况见表3、4及图3、4。由图可见,WTI月初价变化率绝对值主要处于11.1%以内(合计发生频率94.26%),中位数4.2%。WTI月均价变化率绝对值主要处于13.6%以内(合计发生频率92.95%),中位数5.6%。

WTI月度价格运行区间的回顾测算

根据2004年以来各月份价格数据的统计分析,可以得出WTI月度价格运行区间的三个主要特征:(1)相对于月初价,月均价变化率绝对值的中位数4.2%,大概率小于11.1%;(2)相对于本月均价,次月均价变化率绝对值的中位数5.6%,大概率小于13.6%;⑶月度振幅的中位数10.3%,大概率处于3.5%~19.2%。

根据WTI月度价格运行区间的三个主要特征,按照中位数计算WTI各月份均价、最高价、最低价,步骤如下:

(1)在月均价上涨的情况下,月均价=月初价×1.042或上月均价×1.056,二者均值为月均价测算值;

(2)在月均价下跌的情况下,月均价=月初价×0.958或上月均价×0.944,二者均值为月均价测算值;

(3)月最高价=月均价测算值×1.0515,月最低价=月均价测算值×0.9485

步骤(3)中,月最高价与最低价的计算方法是基于长期统计结果表明,月均价平均处于当月最高价与最低价的中间位置。

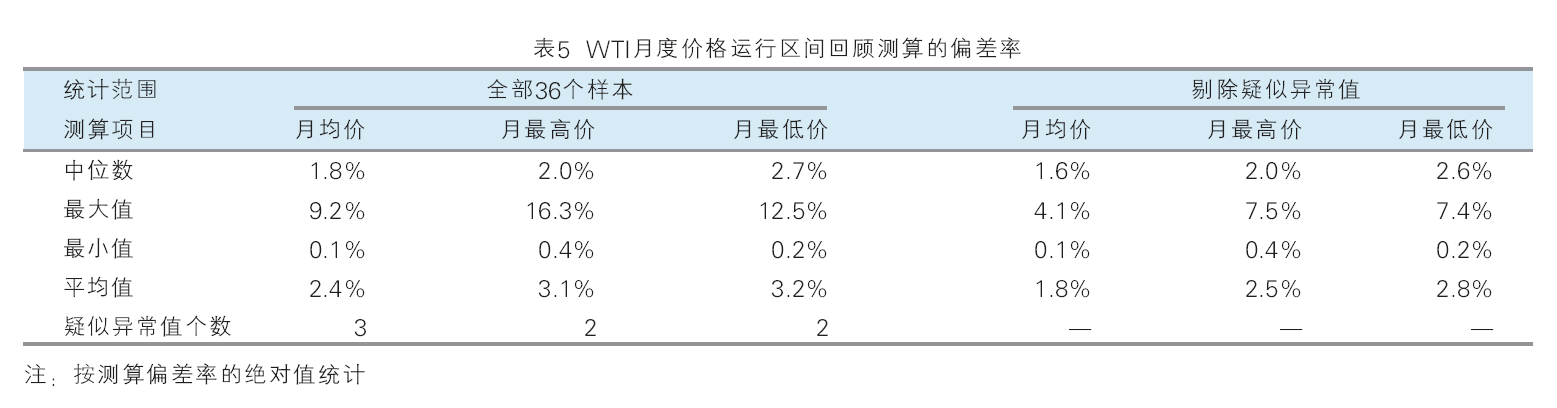

按照以上计算步骤,对2021年11月—2024年10月的WTI月均价、最高价和最低价进行回顾测算,结果见图5—7及表5。

基本结论

国际油价是多种复杂因素综合作用的结果,短期实际运行轨迹极不可测。回顾测算的结果表明:根据月均价变化率、月度价格振幅的中位数测算次月WTI月均价、最高价、最低价,虽然具体月份的测算值存在不同程度的偏差(见表5),但这一评估方法的长期应用准确性是可以接受的,具备实操应用价值。而且由于正负相抵作用,可在长周期系统性化解小概率事件带来的经营风险。

次月油价运行区间评估方法在实际应用中的关键之处,是对次月均价涨跌方向作出合理预判,以据此选择相应的计算公式。这就需要综合分析基本面、技术面相关因素,这存在一定程度的主观成分,不在本文讨论之列。

为避免主观误判,更为审慎的评估方式是,每月末分别测算次月均价在涨、跌条件下的两组评估值,随后密切关注已经发生的市场价格走势和基本面因素变化,每天跟踪分析月均价的涨跌倾向性,尽早排除其中一种走势的可能性,提高对另一种走势的重视程度并继续验证。

例如,对于2024年12月份的WTI结算价运行区间,分析如下:

(1)测算条件:月初价68美元/桶,上月均价69.54美元/桶;

(2)如果12月均价下跌,测算得到月均价为65.40美元/桶、最高价68.76美元/桶、最低价62.03美元/桶;

(3)如果12月均价上涨,测算得到月均价为72.15美元/桶、最高价75.86美元/桶、最低价68.43美元/桶;

(4)12月2—6日WTI均价68.42美元/桶,12月6日结算价67.2美元/桶,月均价初步显示下跌倾向。如果12月均价扭转跌势,最终涨至测算值72.15美元/桶附近,意味着12月份剩余交易日的均价约为73.3美元/桶,最高价应超过75美元/桶。而目前已知的市场因素不支持此种情况发生,因此基本可以排除12月均价明显上涨的可能性。

(5)2024年1—11月份,WTI月均价变化率均值为4.1%、月均振幅9.1%,均低于历史中位数。表明全年价格波动水平总体相对平缓,但也发出未来价格波动幅度趋于加剧的警讯。

综上所述,结合技术走势分析,12月份WTI近月合约结算价可能再次考验年内低点65.75美元/桶附近的支撑力度,应警惕破位下行的潜在风险。