聚氨酯(PU)弹性体是以二异氰酸酯、多元醇和某些情况下的扩链剂为基础,反应生成的具有弹性体特性的合成材料。常用的聚氨酯弹性体包括热塑性聚氨酯弹性体(TPU)和浇注型聚氨酯弹性体(CPU)。

TPU应用领域广泛,包括管材、膜材、鞋材、手机护套等,各应用领域又有很多细分市场,如膜材分为低透吹膜、中透膜、高透膜、普通流延膜、易裁切流延膜、热熔胶膜等。CPU的耐磨性能和耐油性能优异,在特殊用途领域难以替代。CPU在矿山、冶金领域是最符合要求的非金属材料之一,可取代部分金属材料,主要应用有筛板、衬里衬块等。

在消费增速出现分化的背景下,各大生产企业正积极寻求差异化发展战略,以适应市场变化。聚氨酯弹性体行业领军企业动作频频,国际巨头如巴斯夫和科思创在中国市场的布局持续扩大,国内领军企业万华化学和美瑞新材等也在加速推进业务布局,共同推动国内聚氨酯弹性体市场的快速增长。

全球聚氨酯弹性体的供应正在向亚太转移

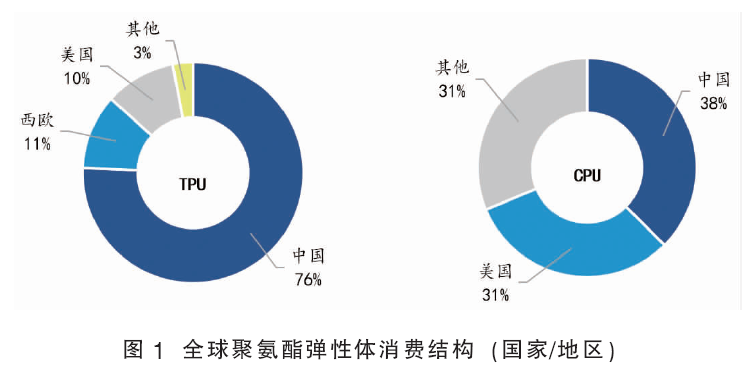

2023年,全球聚氨酯弹性体消费量约145万吨,其中TPU和CPU分别占56%和44%。鞋类是最大终端用途,约占全球消费量的38%。TPU消费量约81.1万吨,主要消费地是中国、西欧、美国等,中国占比达75%;CPU消费量约64万吨,主要消费地是中国和美国,合计占比超过66%(见图1)。全球聚氨酯弹性体主要生产厂商有巴斯夫、C.O.I.M、科思创、大日本油墨(DIC)、路博润、东曹等,生产集中度较高。其中,路博润先后收购了美国诺誉、陶氏公司等聚氨酯弹性体相关部门及公司,成为全球产品线最全也是供应量最大的医用级聚氨酯弹性体供应商,产品覆盖领域最全。

随着欧洲地区经济增长放缓,全球聚氨酯弹性体的供应正在向亚太转移。2024年1月,巴斯夫湛江基地第二套TPU装置投产;9月,科思创宣布将在中国广州建立一个新的TPU亚太应用开发中心,计划于2024年底开工建设,2025年投入运营;10月,朗盛(LANXESS)出售聚氨酯业务给日本宇部(UBE)株式会社;11月,烟台万华全球单线产能最大的TPU生产线投产。

未来几年中国TPU市场供应充足,需求放缓,竞争加剧

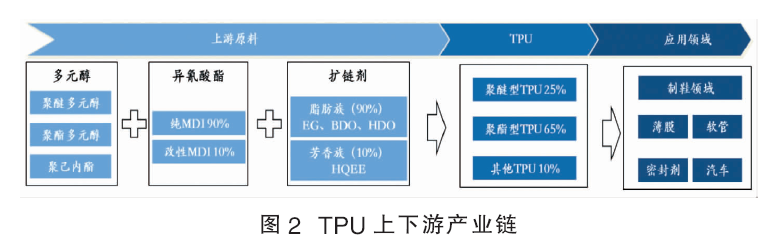

TPU通常由纯MDI(或MDI变体)与多元醇经一步或两步反应制得,所使用多元醇的性质不同决定了TPU牌号的主要差异。多元醇主要有聚醚多元醇、聚酯多元醇和聚己内酯,全球市场占比分别为25%、65%和10%(见图2)。

为满足不同市场应用需要,TPU的常规配方高达百种以上。企业实际生产过程中,为保证产品质量,部分种类(同系列)的TPU材料可共线生产。一部分特殊的TPU是由对苯二异氰酸酯(PPDI)与聚己内酯为基础的多元醇反应制成;其他特种TPU可用于弥合刚性塑料和橡胶弹性体之间的差距。例如,TPU/PC共混合金可改善PC的韧性、应力开裂性、缺口敏感性、耐溶剂、耐化学品性,同时可降低PC成型加工温度。

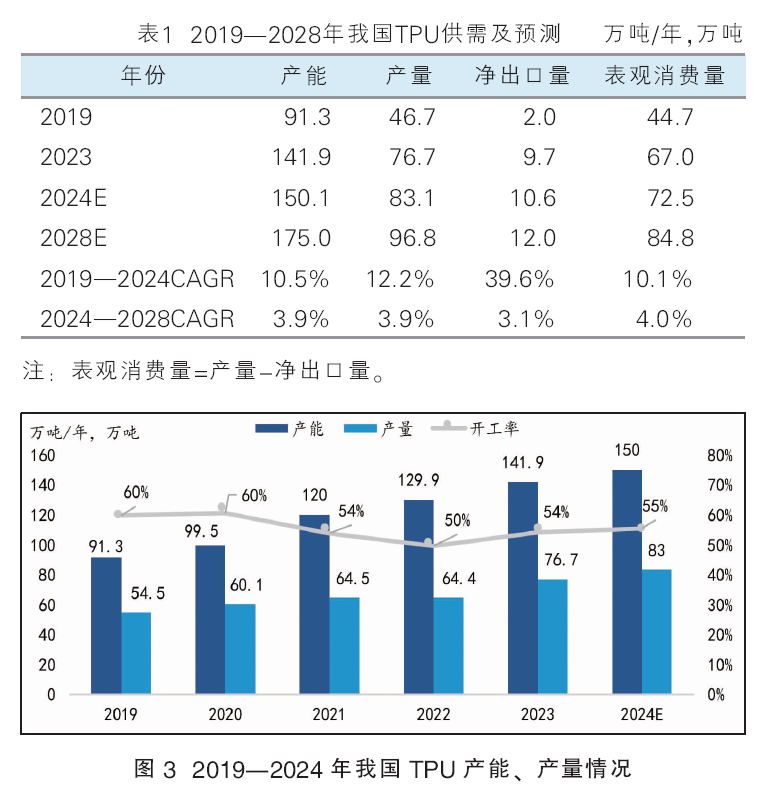

我国TPU产能和产量高速发展,未来仍有新增投产计划,供应宽松(见表1); TPU消费增速放缓,薄膜和医药领域将会持续发力。整体来看,预计未来几年我国TPU市场供应充足,需求放缓,市场竞争更加激烈。

1.TPU供应高速发展,未来扩张放缓,但供应保持宽松

(1)过去5年TPU行业高速扩产,开工率不高

近年来我国TPU供应量高速增长,2019—2023年产能和产量的复合增长率分别为11.7%和8.9%。预计到2024年底我国TPU产能将达到150万吨/年,2024年新增产能包括巴斯夫3.2万吨/年(6月已投产)和万华化学5万吨/年(11月已中交)。2023年,我国TPU产量约76.7万吨,预计2024年提高到83万吨(见图3)。

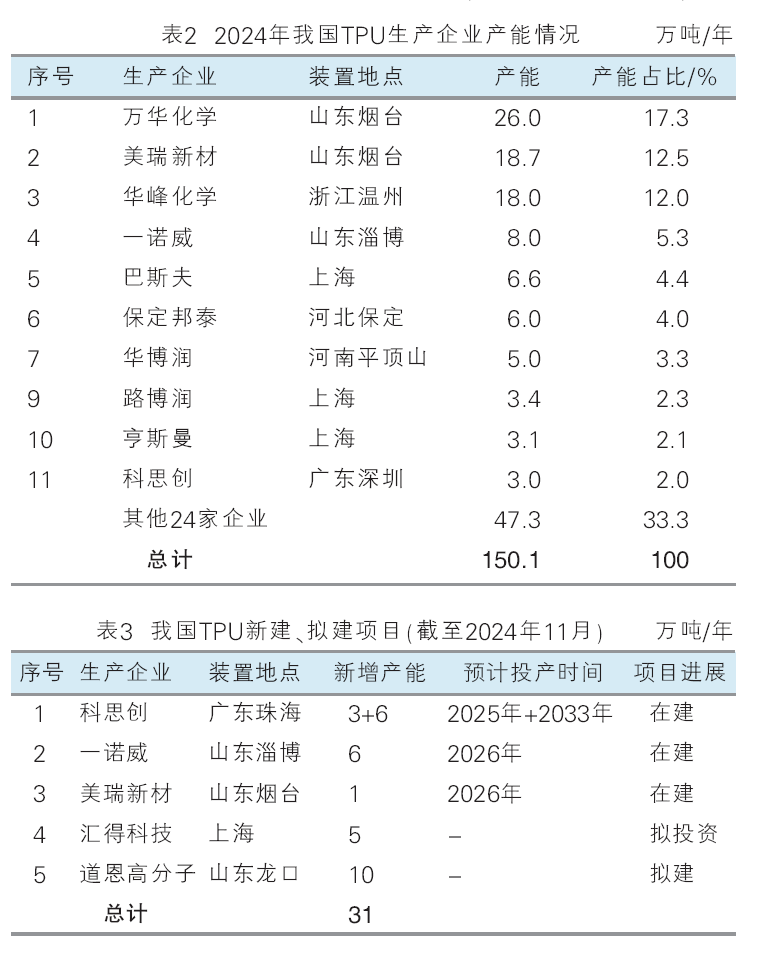

国内TPU生产企业约35家,产能分布相对分散,TOP5产能合计占比50%,分别是万华化学、华峰化学、美瑞新材、一诺威、保定邦泰等(见表2)。龙头企业生产能力和技术持续增强,小微企业竞争力不足,行业竞争较为激烈。我国TPU生产集中在中低端产品,高端产品主要来自路博润、巴斯夫等外企,近几年美瑞新材和万华化学的TPU薄膜产品品质开始能够与外企产品抗衡。

(2)未来TPU供应增速放缓

根据公开资料报道,我国TPU在建、拟建项目有5个,合计新增产能约31万吨/年,主要来自现有生产企业科思创、一诺威、美瑞新材等的扩产,以及汇得科技、道恩高分子等新进入者(见表3)。预计到2028年我国TPU总产能将达175万吨/年,2024—2028年我国TPU产能年均复合增速放缓到3.9%。

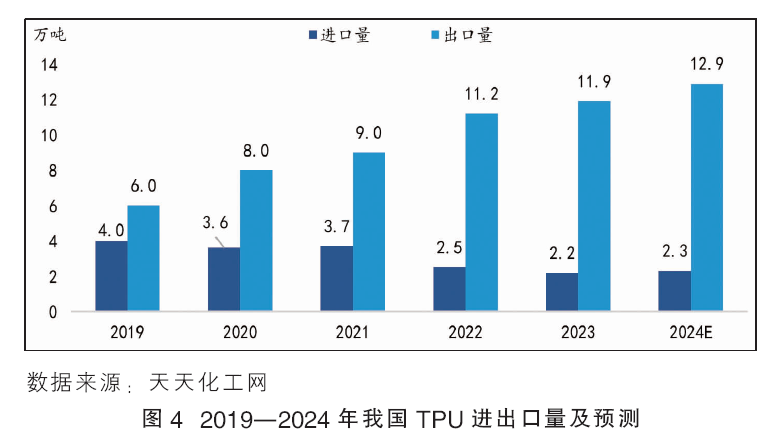

2.我国是TPU的净出口国,预计出口量将进一步增加

2019—2024年,我国TPU进口量总体上呈现下降趋势,预计2024年进口量约2.3万吨;出口量逐年增加,预计2024年突破12万吨(见图4)。进口方面,进口企业主要以外资为主,国产TPU暂时难以替换部分进口TPU货源,但进口量的下滑也体现了国内TPU企业逐渐增强的高端市场竞争力。出口方面,欧美地区高速增长的通货膨胀影响了海外加工成本,外采需求增加,但在印度的保护性政策、中美贸易战和欧盟碳关税的多重叠加下,跨国出货成本大幅增加,使得中国TPU出口量增长较为有限。

未来随着国内企业产品竞争力增强,净出口量将会进一步增加。预计到2028年净出口量将达到12万吨。

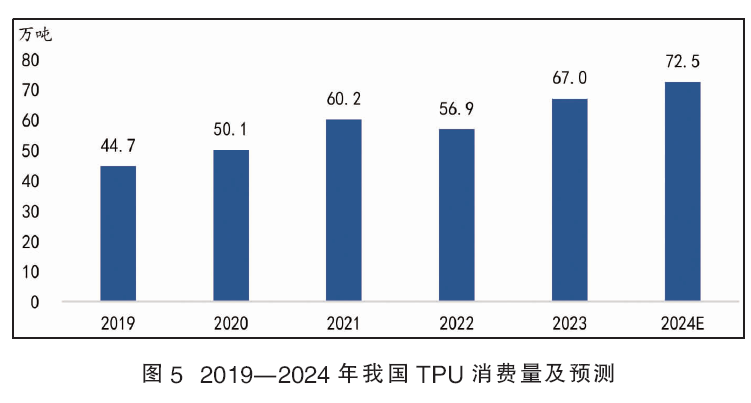

3.TPU下游消费增速放缓,薄膜和医药领域将会持续发力

预计2019—2024年,我国TPU消费年均复合增长率为10%,制鞋和TPU薄膜是近5年来TPU消费快速发展的主要动力。

TPU主要作为鞋材、薄膜、软管等应用于制鞋、汽车、纺织、医疗等领域。TPU的消费增长主要驱动领域是制鞋和汽车。2023年我国TPU消费量回升至67万吨,同比增长7.8%(见图5)。制鞋行业仍然是TPU消费的最大来源,占比29%;薄膜、密封材料、软管和汽车领域消费量分别占比20%、17%、15%和10%。

虽然目前我国不再是最大的制鞋生产国,但由于乙烯-醋酸乙烯酯共聚物(EVA)、聚氯乙烯(PVC)等弹性体材料在制鞋生产中逐渐被TPU替代,TPU消费量持续增长。TPU可以用于鞋大底,能提供良好的耐磨、耐折、耐疲劳性;也可用于中底的气垫部分,提供良好回弹性、减震性。受益于整体运动行业的带动,以及TPU在单鞋使用消耗量的增加,2023年在制鞋领域TPU的消耗量约25万吨。

由于具有优异的防水、透湿性、力学性能,TPU作为膜材料广泛应用于纺织品、充气式材料中。纺织品方面,代表性的产品包括博锐斯公司的Breathtex、DingZing公司的Dintex等面料;充气式材料包括气胀式救生衣、潜水BC夹克、救生筏、充气船、充气帐篷、军用充气自膨胀床垫、按摩气囊、医疗防褥疮床垫和专业的防水背包。近几年,汽车TPU薄膜的技术实现突破,使用量逐年增加。TPU薄膜的技术门槛相对较高,对薄膜的厚度、均匀度、强度等有较高的要求。2023年在薄膜领域TPU的消费量约19万吨。

TPU因具有耐油耐高温耐高压、且符合食品级要求的特性,在汽车工业、液压气动系统、食品工业、医疗器械中均可以用作密封圈。2023年在密封材料领域TPU的消费量约14万吨。

采用TPU制得的气管、插管、导液管等医用材料,具有良好的血液相容性,并且不影响血液成分,被广泛应用于医学领域。TPU不存在PVC材料面临的增塑剂迁移问题,因此在医疗应用中的用量一直在增加。2023年在软管领域TPU的消费量约13万吨。

TPU的耐磨性、耐弯曲疲劳性、高弹性突出,可用于各种汽车零部件,如换档拉杆手柄、联轴节的轴套和垫圈、线束的接插件、螺旋伸缩电线、电缆护套等,还可与其他塑料或橡胶复合,用于汽车保险杠、安全气囊、防尘罩等部件。2023年在汽车领域TPU的消耗量约7.4万吨。

2024年,国内TPU消费量预计约72.5万吨,同比增加8.1%。主要得益于汽车薄膜对TPU的需求增加,以及膨胀型TPU在高端运动鞋中的流行。2024—2028年,预计TPU下游需求的消费增速将保持在4%,主要由薄膜和医用软管带动。随着户外运动装备的需求增加,TPU薄膜的消费增速将达到8%;随着医疗水平的提升,医用软管对TPU的需求增速将在6%左右;其他应用领域的消费增速相对较低。2023—2028年我国TPU消费结构及预测见图6。

4.产品价格持续走低,行业毛利率逐渐收窄

从我国TPU细分产品市场价格来看,TPU薄膜价格最高,鞋材、气动管和手机壳用TPU价格相差不大(见图7)。2022年我国TPU薄膜市场均价2.3万元/吨,鞋材、气动管、手机壳用TPU市场均价1.88万元/吨,价格相差4200元/吨。2023年TPU市场价格一路下降,其中TPU薄膜均价1.74万吨/年,鞋材、气动管、手机壳用TPU均价1.58万元/吨,价差缩减到1600元/吨。2024年1—9月价格进一步下跌,薄膜和手机壳用TPU均价分别为1.61万元/吨和1.47万元/吨,同比分别下降7.1%和6.3%。

目前国内厂商主要生产中低端的TPU产品,中高端产品需要从海外进口且价格较高。中低端产品的下游应用较为广阔且客户分散,总体呈现出市场容量大、竞争激烈的特点。2024年,我国TPU行业平均毛利率在15%左右,低端产品毛利率在10%~15%,高端产品毛利率约在25%~35%。

聚氨酯弹性体中高端市场主要被跨国公司把控,国内企业在车用TPU薄膜领域的市场竞争力快速增强

未来聚氨酯弹性体市场需求总体较为平稳,但下游需求呈现出结构性差异。低端市场和中高端市场的供需情况将会进一步分化,中低端产品的下游应用较为广阔且客户分散,总体呈现出市场容量大、供应充足、竞争激烈的特点。中高端市场参与者主要是外资龙头,以万华化学和美瑞新材为代表的国内企业初步在高端市场站稳脚跟。在细分领域,如线缆保护领域、汽车防抱死系统、风电线缆、医疗导管、植入性产品、汽车车衣、注塑性TPU产品等领域使用的高性能产品,市场仍然被巴斯夫、科思创和路博润等跨国公司把控。

国内车用TPU薄膜主要进口自巴斯夫、科思创、路博润等公司,本土企业万华化学和美瑞新材的产品逐步受到市场认可。近几年,万华化学通过成本优势打压产品价格,迅速获取国内TPU薄膜的市场,同时带动国内TPU下游应用的蓬勃发展,例如在汽车领域TPU车衣膜的贴装率显著提升。