2024年是实施“十四五”规划的攻坚之年,也是全球经济格局持续演变下国内产业深度调整的关键之年。全球经济持续复苏,贸易需求总体上升,但是地缘政治紧张加剧、供应链重构加深等问题依然存在。各种复杂因素影响下,全球贸易总额虽有所增加,但发展失衡和不确定性增加等风险因素也更加突出。回顾2024年,我国化肥行业所处的内外环境依然严峻复杂,钾肥经历了一季度旺季不旺、二季度淡季反弹、三季度震荡调整、四季度筑底回稳的行情。钾肥生产企业克服多种困难,全力保障春耕夏播和秋冬种等关键农时的国内用肥需求;进口钾肥再创历史新高,对全年钾肥需求带来了新的挑战。由于全球钾肥供给持续恢复,国际价格下滑也带动国内市场价格走低,行业整体营收和效益均弱于上年。

2024年钾肥行业运行情况

1. 产能产量持稳

近5年,我国资源型钾肥生产能力基本保持稳定。据中国无机盐工业协会钾盐钾肥行业分会统计,在资源和矿权的限制下,钾肥近年已经没有新建和扩产项目。2024年,我国拥有资源型钾肥生产企业22家,资源型钾肥总产能为679万吨(K2O,下同)/年,与2023年持平。

自从2023年环保督察后,青海地区钾肥生产进行了整治,2024年一些小型企业停产整改,大厂生产基本稳定。据统计,2024年1—11月全国资源型(不含二次加工)钾肥产量为471.6万吨,同比增长0.9%。其中氯化钾产量小厂2024年多停产或转产硫酸钾,总产量略低于2023年,同比减少3.2%;硫酸钾产量年总体提升,同比增长12%。从全年生产来看,钾肥龙头企业按照年初计划完成生产保供任务,尤其是硫酸钾生产企业,近两年还在不断提升产量,国产钾肥依旧发挥着国内钾肥“压舱石”的作用。

2. 进口持续攀升

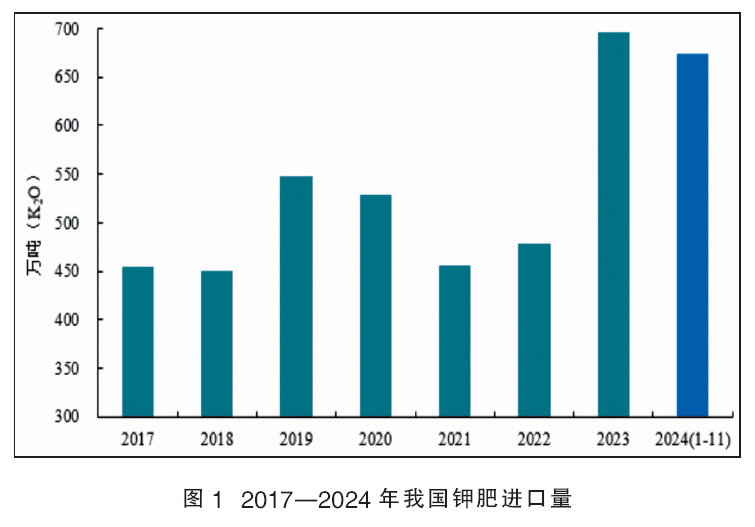

我国一直是钾肥净进口国,每年钾肥进口量都在500万吨左右,2023年钾肥进口量首次达到696.4万吨,对外依存度达到了56%,是有进口记录以来的最高值。详见图1。

据海关数据统计,2024年1—11月,我国钾肥进口量在2023年大幅提高的基础上再次持续增长,钾肥进口总量为674.1万吨,同比增加8.8%;累计进口金额33.52亿美元,同比下降为21.8%。对于主要进口品种氯化钾来说,1—11月进口量已经达到1121万吨(实物量,下同),月均进口量在102万吨,前11个月氯化钾进口实物量比2023年同期多92万吨。因此,2024年国内钾肥的表观消费量也出现明显增长。预计全年氯化钾进口量将达到1200万吨以上,钾肥进口总量将达到722万吨左右,再创历史最高。

我国氯化钾的进口主要来自俄罗斯、白俄罗斯、加拿大和老挝等8个国家。2022年之前,白俄罗斯、俄罗斯、加拿大3个国家进口合计占氯化钾总进口量的75%~80%。2023年,我国通过新开辟的白俄罗斯中欧班列运输白俄罗斯钾肥,发运量远超预期;俄罗斯通过海运、陆运联动方式稳定供货,两国进口量占总进口量的55.7%,同比增长78.1%。白俄罗斯与俄罗斯全球供给量的恢复以及对我国供应量的增长,使得我国近两年氯化钾进口量保持在历史高位。2024年1—11月,我国从俄罗斯与白俄罗斯的氯化钾进口量为641.7万吨,占总进口量的57.2%,同比增长11.7%。

此外,我国境外钾资源开发从2021年开始取得突破性进展,从老挝钾肥回运国内的数量也在不断增长,成为了国家保供大军中的一股新生力量。据海关数据显示,2020—2023年,我国自老挝进口中资企业生产的氯化钾数量分别为12.78万吨、41.66万吨、60.70万吨和170.84万吨,2023年同比增加182%。2024年1—11月,自老挝的钾肥进口量增长至181.7万吨,同比增长23.1%,进口量排在第4位。

3. 出口基本停滞

我国钾肥出口主要是利用进口氯化钾再加工生产的加工型硫酸钾品种,还有部分后加工的肥料型硝酸钾,而氯化钾的海关出口数据均为进口产品转口报关数据。

2024年,钾肥出口受到全面管控,硫酸钾出口基本停滞,4月和6月出口量为零,海外市场几乎已完全失去。由于氯化钾转口货源低于2023年,2024年1—11月,钾肥出口总量为11.2万吨,同比下降65.2%。其中,硫酸钾出口量仅为1.37万吨(实物量,下同),同比下降85.4%。在近两年的数据中,2023年硫酸钾出口量10.1万吨,2024年下降至1万多吨,对加工型硫酸钾企业海外影响较大。如没有新的政策出台,硫酸钾出口将维持现有情况,预计2025年依旧无法出口。

4. 库存波动变化

2023年国内港口钾肥库存呈“V”字型走势,年末港存量再次升至300万吨(实物量)以上。2024年钾肥库存波动震荡。一季度钾肥需求出现反差且滞后,春耕期间钾肥需求偏弱,库存不减反增;二季度需求增长、港存减少,同时因大合同影响保税区货源增加;三季度秋季肥市场明显滞后,库存量再次增长;四季度进口货源供应充足,随着需求增加库存小幅下降。截至2024年11月末,钾肥港存量达到311.1万吨(KCl实物量),同比下降5.3%;含保税区港存量321万吨,同比增长3.2%。由于2024年钾肥进口总量增长,港口库存基本上持续保持在较高水平。

5. 价格震荡下行

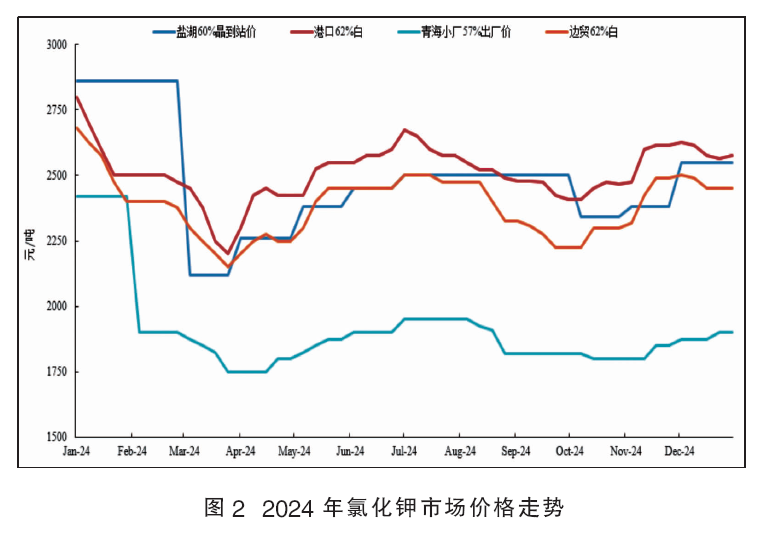

2024年,我国氯化钾市场价格经历了先抑后扬再下降的走势(见图2),总体价格同比下滑16.7%。1—11月,氯化钾市场均价2489元/吨,较上年均价下降了500元/吨。12月下旬,氯化钾市场价格在2350~2650元/吨,先上涨再回调,总体处于僵持状态。2024年,钾肥整体市场价格重心较上年下移,价格基本处于底部空间。价格下降的主要原因:一是国内钾肥整体供应宽松,需求增幅低于供给增速;二是2024年国际钾肥市场价格一直持续下滑,影响传导至国内市场;三是进口量增加但大合同价格较上年下降34美元/吨,进口成本下降。

2024年一季度,氯化钾市场价格从年初开始缓慢下行,在前期多数下游工厂有一定原料储备,加之买涨不买跌的情绪引导下,氯化钾价格一路下滑,3月最低时60%粉钾实际成交价一度跌破了2000元/吨的成本价,直到3月底氯化钾价格触底开始小幅反弹。一季度国内氯化钾市场均价2560元/吨,同比下降28.6%。二季度,随着夏季市场的启动,在多数下游工厂前期原料储备多、消耗量较大的情况下,陆续进行了新原料采购,需求面亦有利好支撑,市场可售的货源量越来越少,氯化钾价格一路上行,市场均价2423元/吨,同比下降19.1%。三季度大合同签订后,氯化钾市场价格出现明显筑底反弹,价格回调近500元/吨,市场均价2515元/吨,同比下降13.0%。四季度冬储阶段,下游冬储进展较为缓慢,氯化钾价格处于基本维稳态势,市场均价2488元/吨,同比下降12.1%。

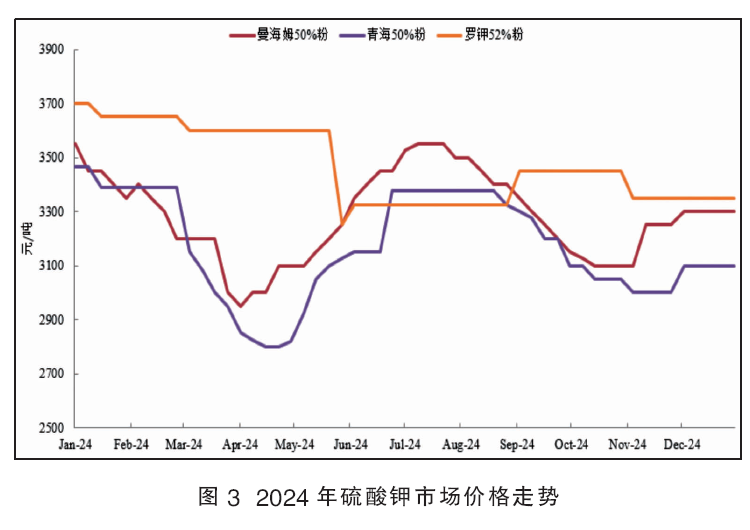

与氯化钾类似,硫酸钾市场价格在2024年也同样呈下跌趋势,整体跌幅弱于氯化钾。1—11月,加工型硫酸钾市场均价3281元/吨,同比下降7.18%。12月下旬,硫酸钾市场价格3300元/吨,同比下降8.3%。因原料氯化钾价格走低,所以硫酸钾的开工率高于上年。2024年硫酸钾的市场售价与氯化钾有500~950元/吨的价差,市场效益明显好转。

一季度,硫酸钾价格随着氯化钾价格下降而下降,加工型硫酸钾均价3312元/吨,同比下降17.0%;二季度硫酸钾利润空间有所好转,价格上涨,市场均价3192元/吨,同比下降4.9%;三季度随着需求逐步转淡,硫酸钾报价再次下调,市场均价3405元/吨,同比增长3.8%;四季度曼海姆硫酸钾厂家的装置开工率保持高位,价格回升后企稳,市场均价3213元/吨,同比下降8.4%。

6. 需求总体向好

进入2024年,国内钾肥供需关系不断改善,价格处于近4年的底部区间,价格的下滑带动了钾肥消费的增长。据统计,2024年1—11月,我国钾肥表观消费量达到1134.7万吨,同比增长7.6%。钾肥消费的增量与近两年进口量的增加相关,同时因与氮、磷价格对比,单养分价格低,粮食单产提高增加化肥需求等有关,近两年钾肥消费整体保持在较高水平。

根据国家统计局发布的数据,2024年全国粮食总产量14130亿斤,比上年增加221.8亿斤,增长1.6%;全国粮食播种面积17.9亿亩,比上年增加525.8万亩,增长0.3%,连续5年保持增长;全国粮食单产394.7公斤/亩,每亩产量比上年增加5.1公斤,增长1.3%。全国粮食播种面积、亩产、总产均实现增长,进一步夯实了国家粮食安全根基。粮食增产对化肥的实际需求有所增加,因此近两年钾肥的市场需求持续增加。一方面,随着下游复合肥中大型肥企完善产能布局,生产规模集约化发展,使得钾肥流向更具区域化。另一方面,土地流转的集中耕作,对化肥的施用更加科学化和高效化,也带动了钾肥需求的增加。预测2024年全年钾肥表观消费量将超过1200万吨,达到历史最高水平。

2025年钾肥供需形势预测

1. 国内供应有保障

对于我国自产的钾肥,近5年我国资源型钾肥生产能力一直保持稳定,尤其是近三年产能基本维持不变。中国盐湖集团目前正在整合重组,未来国内的钾肥产能将会进行进一步规划。

产量方面受矿源影响,钾肥开采成本逐年提高。根据国家相关部委的化肥企业最低生产保供要求,钾肥大型生产企业仍将继续全面贯彻落实国家有关部委发布的农化产品保供稳价系列政策措施要求,2025年持续稳定生产。但目前青海部分企业一直处在停产状态,加上大企业有计划明年小幅减产,因此预测2025年我国资源型钾肥产量将较2024年稳中略有下降,产量约在470万~500万吨。

2. 钾肥进口量保持高位

2023年我国进口氯化钾达到1157万吨,2024年进口总量预计超过1200万吨。虽然俄乌冲突、巴以冲突等仍未结束,但全球钾肥生产和供应渠道影响进一步减弱。按目前的国际形势,俄罗斯和白俄罗斯近几年都会把我国作为钾肥主要出口国。2024年12月初,我国与以色列签订了3年的供应协议,ICL将于2025年至2027年间向中国供应250万吨钾肥,并有可能额外供应96万吨。在国际市场环境相对比较宽松的情况下,钾肥主要出口国给中国的供应量不会有太大差距,因此预计我国明年钾肥进口仍将保持较高数量,氯化钾进口量维持在千万吨以上(实物量)。

3. 境外回运再增长

近年来,随着中资企业的“走出去”,中国强大的产业建设能力与老挝优质的钾资源相结合,已经成功将老挝建成全球主要钾肥生产国之一。截至2024年,我国中资企业在老挝已形成钾肥产能450万吨/年,老挝钾肥回运国内市场的数据也在不断增加。预计2024年自老挝进口的氯化钾总量可达到200万吨左右,占我国进口钾肥总量的16%。按照当前的趋势,预计2025年老挝钾肥产量还会持续增长,回运国内的进口量也将进一步增加,从老挝进口的钾肥总量应超过200万吨。

4. 春耕供应较宽松

以2024年钾肥的供需形势分析,2024年底我国钾肥结余库存相对较高。预计2025年春耕期间,因气候关系国产钾肥产量在一季度相对偏少,单进口钾肥每月仍有百万吨左右进口量,加之现有库存量,国内钾肥市场供应总体充足,能够满足农业农村部测算的春耕钾肥需求,春耕保供基本无虞,也有利于我国钾肥稳价的局面。同时,钾肥价格短期稳中小幅震荡,后期波动需关注国际市场走势与大合同签订情况。

5. 国内需求仍高位

由于2024年钾肥的价格总体处于偏低水平,尤其是与氮肥、磷肥明显具有价格优势,因此钾肥的表观消费量增加,实际消费量也高于2022年。钾肥作为基础肥料,在国家保障粮食安全的大前提下,需求量未来几年内仍将保持在较高水平。但钾肥需求不会一直增长,远期需求会在达到峰值后回落;随着国家种植政策的变动,需求短期内也会有小幅波动。近期召开的中央农村工作会议对2025年的“三农”工作提出了明确要求:稳产保供,增强重要农产品供给保障能力依然是主基调。在坚持“藏粮于地、藏粮于技”战略,通过提高单产、有序推进第二轮土地承包到期后再延长等政策措施的指导下,预计2025年钾肥仍保持相对较高的需求,但实际消费量应略低于2024年。

6. 价格以稳为主

从历史趋势来看,对比2020—2024年的钾肥价格,2024年的氯化钾均价为2497元/吨,较2023年下跌了453元/吨,较2022年下跌了1862元/吨,较2021年下跌465元/吨,仅比2020年高477元/吨。因此,2024年的钾肥市场仍处在价格回落的修复周期。由于临近年底国际市场价格开始逐步回调,国内钾肥价格窄幅波动,因此预计2025年钾肥价格总体以稳为主,近期弱稳运行,后期走势还要看国内供需、氮磷肥价格走势及国际钾肥价格变化。在没有重大黑天鹅事情的前提下,价格在维稳中小幅波动,进口钾肥的成本和价格将与新一轮大合同直接挂钩。

7. 全球需求更乐观

据国际咨询机构分析预计,2025年一季度全球氯化钾市场的上行空间较大,大多数主要市场的需求表现强劲,目前已有大量一季度的市场预定交易,强劲的基本面继续支撑健康的需求。另据国际肥料协会(IFA)在日前发布的《化肥市场短期展望2024—2025》中表示,全球化肥市场需求正在从疫情时的低谷稳步复苏,但不同化肥的需求恢复速度并不一致:钾肥领先,氮肥有弹性,磷肥相对较弱。

自2024年11月中下旬以来,国际主要钾肥氯化钾的市场价格开始逐步上行。波罗的海/黑海标准钾离岸价从213.5美元/吨上涨至230美元/吨,温哥华标准钾离岸价从233.5美元/吨上涨至248美元/吨,巴西颗粒钾到岸价格从285美元/吨上涨至305美元/吨,无论是离岸港还是到岸价均有14~20美元/吨的上涨。

IFA估计,2024年全球钾肥消费量比2023年增加约300万吨,同比增长7%,主要是东亚棕榈油的生产带动了钾肥消费的高速复苏。由于目前国际磷肥市场价格居于相对高位,农民将更倾向于选择目前价格相对较低、更可承受的钾肥和氮肥,因此钾肥消费在2025年仍将保持增长势头。2025年,全球氯化钾需求将进一步增长至7100万~7400万吨(实物量)的水平。

综合分析,2024年国内钾肥生产企业按照部委要求的计划生产,钾肥产量略高于2023年;2025年进口环境维持向好,钾肥进口总量与中资境外老挝回运量将进一步增高;今冬明春,国内钾肥供应总体宽松,春耕保供稳价基本无虞;后期需关注国际市场走势与大合同情况,价格以稳为主,根据市场供需窄幅波动。