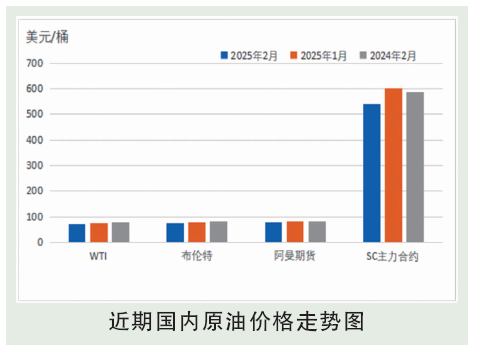

2月国际原油价格整体呈现下跌态势,且均价也较1月下跌。上旬美国商业原油和汽油库存大幅增长,叠加市场依然担忧贸易争端风险,且特朗普重申将提高美国原油产量,国际油价下跌。中旬,市场对美国加征关税可能拖累需求的担忧有所减弱,同时美国对部分产油国制裁延续,市场担忧潜在供应风险增强,叠加OPEC+可能推迟增产,国际油价有所上涨。下旬俄乌和谈加速导致地缘风险减弱,且美国可能对包括欧盟在内的多个国家及组织加征关税,国际油价下跌。截至2025年2月27日,WTI区间68.62~73.32美元/桶,布伦特72.53~77.00美元/桶。

后市分析

3月来看,预计国际油价或有下跌空间。供应方面,OPEC+减产氛围仍在且可能再次推迟增产计划,美国原油产量短期内提升困难,叠加美国对伊朗制裁导致潜在供应风险,整体来看供应端利好占据上风;需求方面,美国可能对欧盟商品加征25%关税,令贸易争端风险增强,拖累经济和需求预期。此外亚洲大国炼厂开工负荷偏低,美国需求现状也显疲软,需求前景依然偏空。此外美联储3月大概率不会降息,美元仍在相对高位运行。地缘方面,俄乌和谈进展顺利,整体呈现缓和特征。从历年油价的3月表现来看,油价涨势占优,不过今年特朗普政策指引性较大,仍需提防下行风险。预计2025年3月国际原油价格或有下跌空间,美国关税新政和需求疲软带来利空抑制。WTI或在66~72美元/桶的区间运行,布伦特或在70~76美元/桶的区间运行。需求预测:需求端市场主要关注点仍在特朗普关税新政,美国对墨西哥和加拿大加征关税计划于3月初执行,且对欧盟商品加征关税似乎已难以避免,经济和需求前景势必继续受到拖累。此外美国原油累库尚未结束,亚洲局部炼厂开工低迷,令市场依然认为需求疲软状态难改。整体来看,3月需求端压力仍有增长可能。供应预测:供应方面,虽然伊拉克北部原油出口可能恢复,但影响或较为短线。OPEC+减产氛围确定贯穿3月,且原计划4月起执行的增产计划很有可能再次被推迟。美国对伊朗的制裁仍显严厉,对俄罗斯的制裁也暂未取消,潜在的供应风险延续。此外近期来看美国原油产量已进入高位瓶颈期,继续向上突破困难。整体来看,3月供应端或维持趋紧态势。