甲基丙烯酸甲酯(MMA)是一种重要的有机化工原料和化工产品,过去几年由于亚洲地区产能持续扩张,全球供过于求的格局愈发严峻。2024年,巨头扎堆关闭工厂,但新增产能仍在继续,行业竞争格局正在改变。

国外关厂 国内扩建

1.世界:2024年关停产能达54.7万吨/年

2024年,世界MMA总产能为593.5万吨/年,比2023年减少34.7万吨/年,同比下降5.5%。其中关停产能54.7万吨/年,包括:三菱化学关停其英国璐彩特公司20万吨/年装置和日本公司10.7万吨/年 ACH工艺MMA装置;住友化学关闭其新加坡MMA公司三条生产线中的两条,减少产能17万吨/年;旭化成化学关闭其泰国PTT公司7万吨/年 MMA工厂,并计划拆除工厂设施。新增产能20万吨/年,全部来自中国。中国作为世界最大的MMA生产国,近几年在世界MMA产能中的占比不断上升。截至2024年底,中国大陆MMA产能占世界总产能的45.1%。2024年世界MMA产能详见表1。

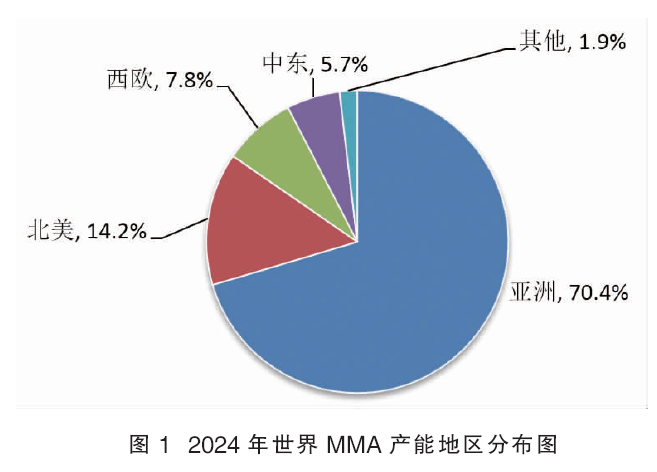

全球MMA 产能主要分布在亚洲、北美和西欧地区,2024年世界MMA产能地区分布如下:亚洲为417.7万吨/年,占世界总产能的70.4%;北美为84.2万吨/年,占世界总产能的14.2%;西欧为46.1万吨/年,占世界总产能的7.8%;中东为34.0万吨/年,占世界总产能的5.7%;其他地区占世界总产能的1.9%。亚洲产能在世界占比逐年提高,与2023年相比,亚洲占比提高了1.6个百分点。2024年世界MMA产能地区分布如图1所示。

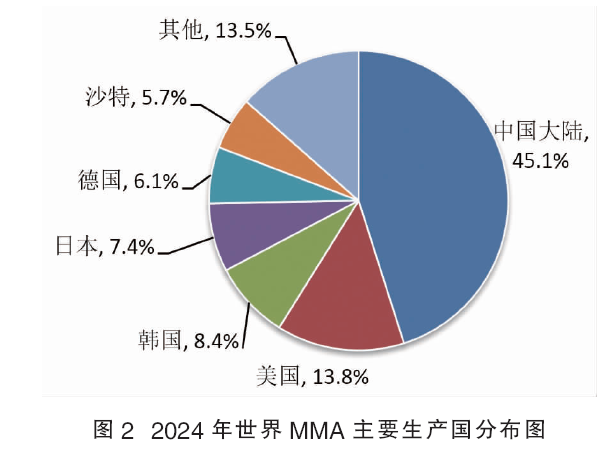

2024年世界MMA产能国家分布如下:中国大陆产能为267.5万吨/年,占世界总产能的45.1%,比2023年提高了5.7个百分点;其次为美国,产能为81.7万吨/年,占世界总产能的13.8%;第三位是韩国,产能为50.1万吨/年,占世界总产能的8.4%;排名第四和第五位分别为日本和德国,产能分别为44.0万吨/年和36.1万吨/年,占世界总产能的7.4%和6.1%;沙特位居第六位,产能为34.0万吨/年,占世界总产能的5.7%,其他地区占世界总产能的13.5%。日本和新加坡由于装置关停,排名有所下降。2024年世界MMA主要生产国分布如图2所示。

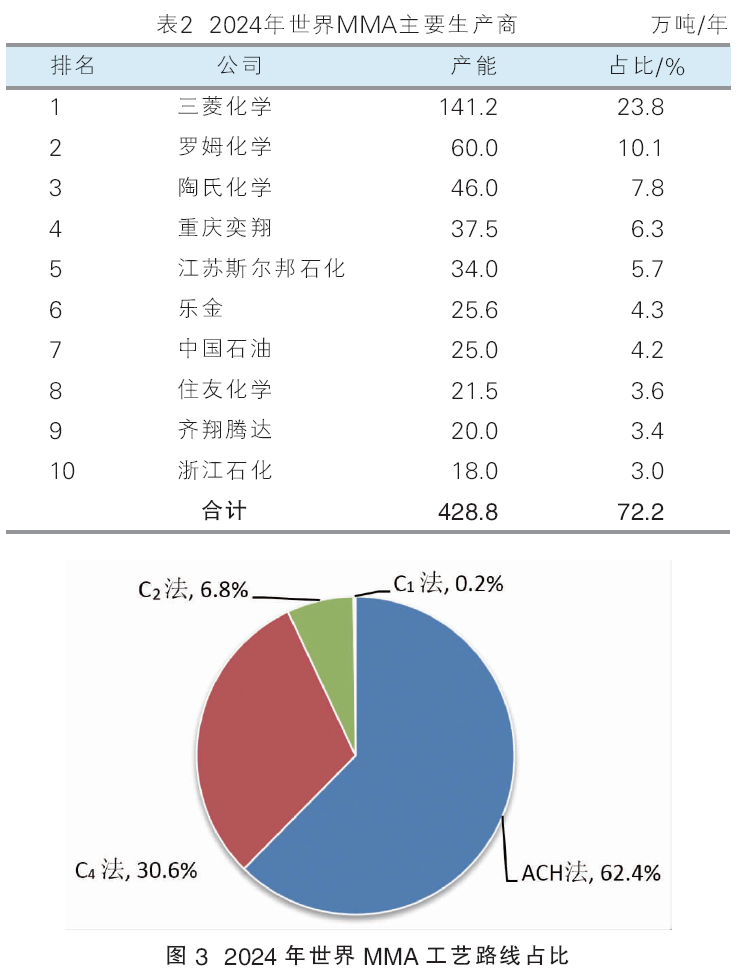

2024年世界MMA前十大生产商产能合计为428.8万吨/年,占世界总产能的72.2%。产能排名第一位的是三菱化学,为141.2万吨/年,占世界总产能的23.8%;罗姆化学位居第二,为60万吨/年,占世界总产能的10.1%;第三是陶氏公司,为46万吨/年,占世界总产能的7.8%;第四是重庆奕翔,为37.5万吨/年,占世界总产能的6.3%;产能排名五到十位的企业分别是江苏斯尔邦石化、乐金、中国石油、住友化学、齐翔腾达和浙江石化,前十大生产商中中国企业占据了半壁江山。2024年世界MMA主要生产商详见表2。

MMA行业主流生产工艺为传统的丙酮氰醇法(ACH法)、异丁烯法(C4法)和乙烯法(C2法)。2024年全球采用ACH法的MMA装置产能为370.3万吨/年,占总产能的62.4%,欧美和中国主要采用此工艺;C4法是行业内第二大工艺路线,2024年采用该工艺的装置产能为181.6万吨/年,占总产能的30.6%,主要分布在在日本、中国和亚洲部分地区;C2法产能为40.6万吨/年,占总产能的6.8%。传统ACH法技术成熟、运行稳定,但需要自产氢氰酸或与当地周边氢氰酸企业合作,且对环境不友好;C4直接氧化法环境友好,但技术工艺复杂,投资大,原料受上游影响波动较大;C2法原料来源广泛,绿色清洁,国内技术已实现突破,即将有工业化装置建成。2024年世界MMA工艺路线占比如图3所示。

除中国外,国外新建计划有:罗姆化学2022年在美国得克萨斯州贝城启动建设一套25万吨/年 MMA工厂。该工厂采用其最新的专有生产技术LiMA(Leading in Methacrylates)工艺。新工厂在OQ化学位于得克萨斯州贝城的生产基地建造,OQ化学将为新工厂提供主要原料,并为罗姆化学提供现场服务和公用设施。2023年赢创(Evonik)签署协议为该工厂提供定制催化剂,该催化剂在LiMA技术中发挥关键作用,将提高资源利用率并降低对环境的影响。2024年OQ 化学完成了MMA工厂的基础设施建设安装,项目计划于2025年投产。

在激烈的市场竞争大环境下,国外部分公司宣布终止扩建计划或减产:

三菱化学集团旗下生产商璐彩特原计划于2025年在美国路易斯安那州建造一套35万吨/年的MMA装置,采用ALPHA技术,以乙烯为原料生产MMA。三菱化学一直在进行前端工程设计,以及获取各种法规所需的许可和批准。2025年1月7日,三菱化学集团宣布由于通货膨胀等因素决定终止此投资计划。

日本可乐丽公司于2024年6月27日宣布将目前的MMA年产能削减至一半,即从6.7万吨/年降至3.35万吨/年。还决定停止对外销售MMA,专注于内部使用。同时,还将对下游产品、副产物MMA树脂成型材料和硫酸铵的生产量进行相应的减少以适应变化。据悉,这一计划暂定2025年7月起执行。

2.国内:过去五年产能净增120万吨/年

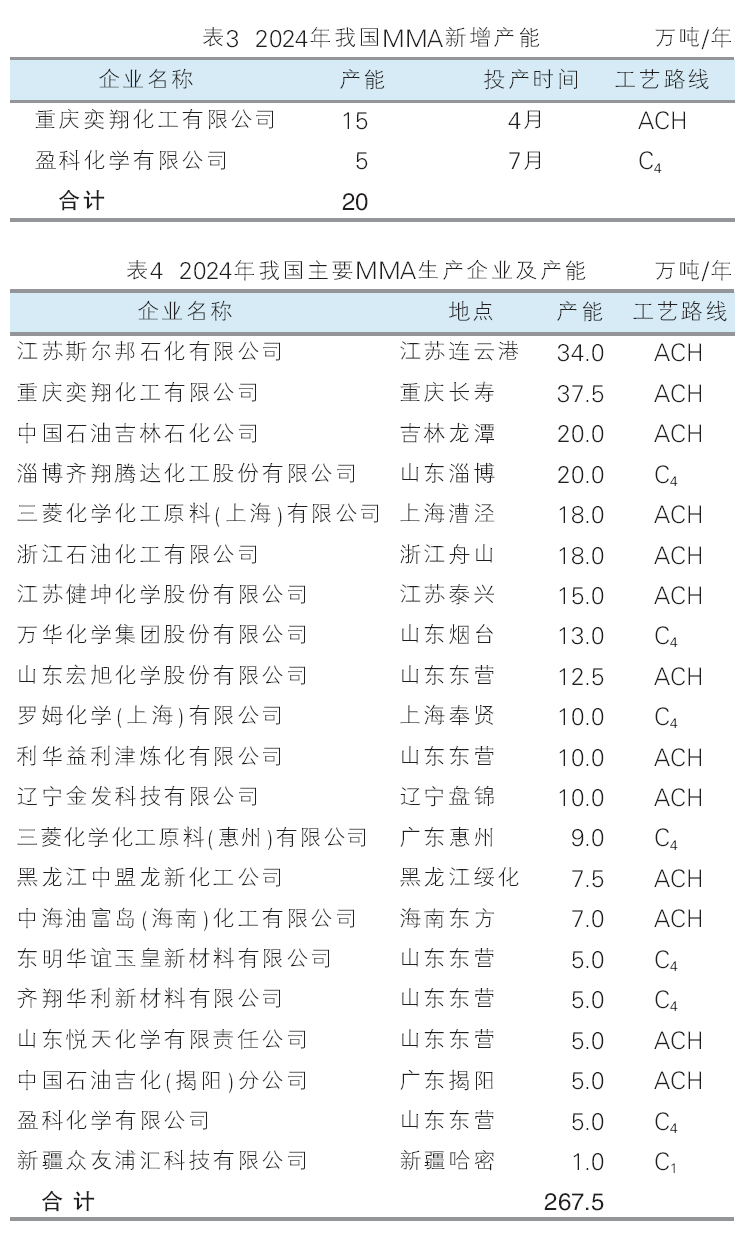

2024年我国MMA产能继续扩大,有2个新建MMA项目投产,新增产能20万吨/年;新增1家MMA生产企业,总生产企业达到21家,主要分布在华东、东北和西南地区。截至2024年底,我国MMA产能达到267.5万吨/年,同比增长8%。2024年国内MMA新增产能详见表3,国内MMA主要生产企业及产能详见表4。

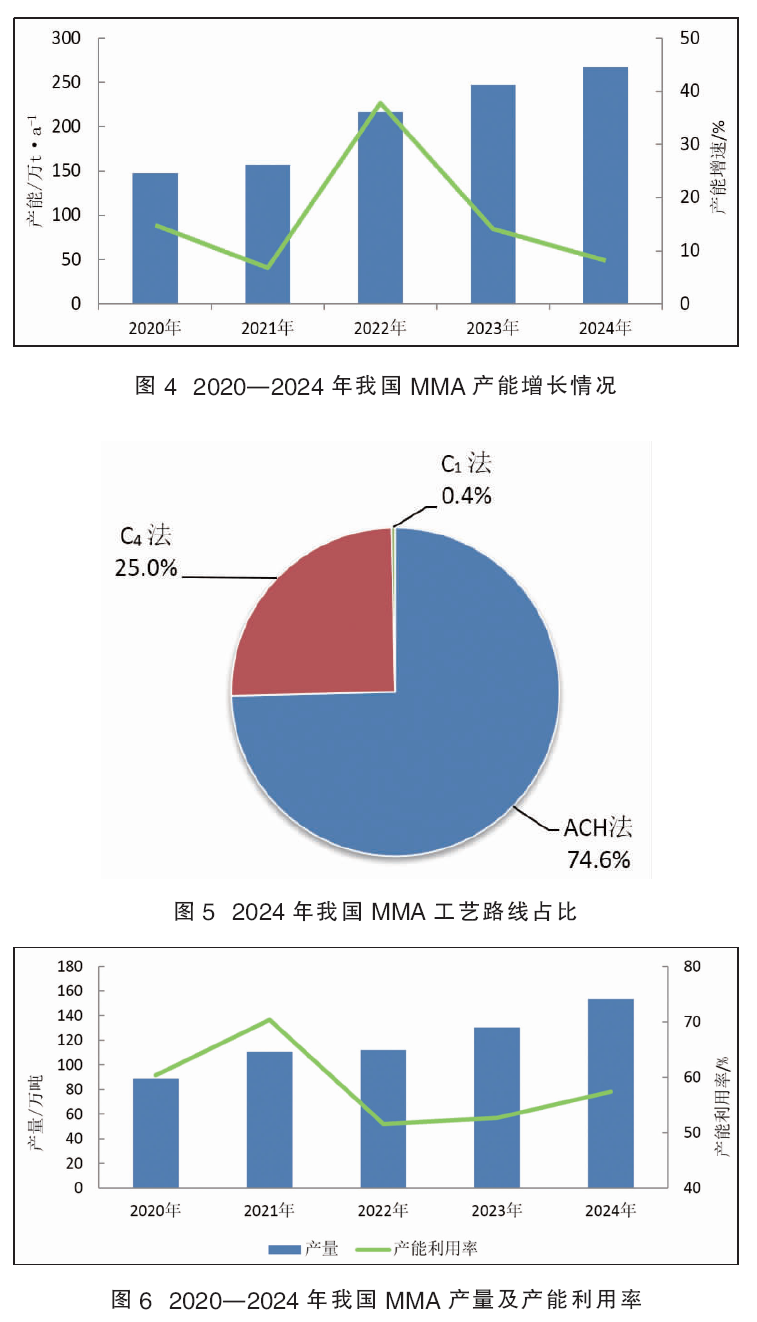

2020—2024年是我国MMA行业快速发展的五年,产能从147.5万吨/年增加到267.5万吨/年,净增120万吨/年。尤其是2022年,产能增速达到37.8%,2020—2024年我国MMA产能增长情况如图4所示。

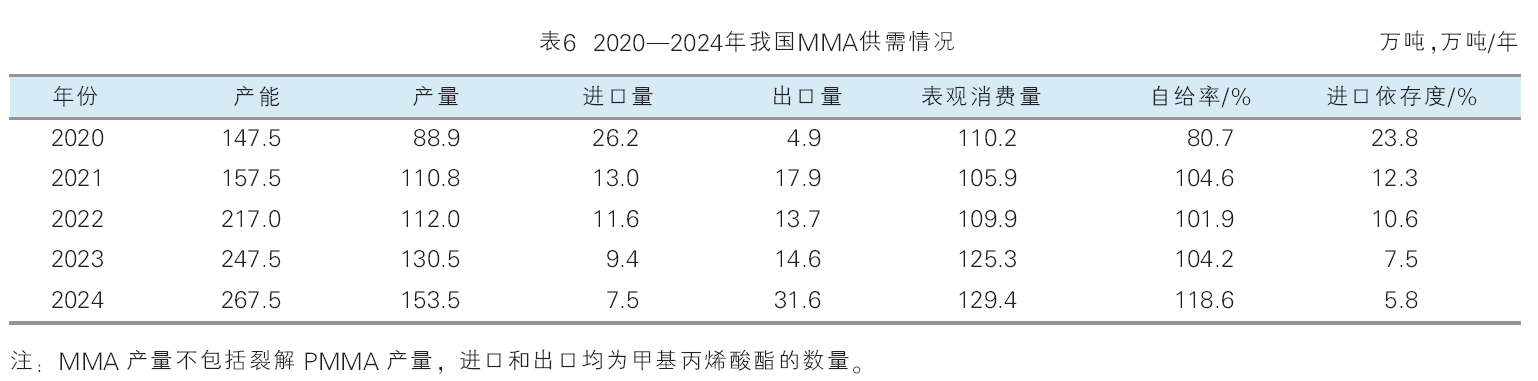

国内MMA生产工艺主要有ACH法和C4法,2024年投放的20万吨/年产能中有15万吨/年为ACH法,5万吨/年 为C4法,各工艺路线占比和2023年相比变化不大;ACH法产能达到199.5万吨/年,占比74.6%; C4法产能达到67.0万吨/年,占比为25.0%;C1法产能仍为1万吨/年,占比0.4%。2024年我国MMA工艺路线占比如图5所示。

2025—2026年国内MMA行业仍有新增产能投产规划,计划新增产能50万吨/年,分布在华东、东北和东南地区。在计划投产的产能中,ACH法为主要生产工艺,共计4套,产能为45万吨/年;C2法工艺1套,产能为5万吨/年。表5为2025—2026年国内MMA新增产能预测。

供过于求局面愈发明显

2024年我国MMA产量约为153.5万吨,比2023年增加23.5万吨,同比增长18.0%;产能利用率约为57.4%,比2023年上升4.7个百分点。近五年MMA产量稳步增长,年均增长率达到14.6%,产能利用率保持在50%~70%。2020—2024年国内MMA产量和产能利用率如图6所示。

MMA主要用于生产有机玻璃(PMMA),聚氯乙烯助剂(ACR)、甲基丙烯酸甲酯-苯乙烯-丁二烯共聚物(MBS),也可用作树脂、胶黏剂、涂料、离子交换树脂、纸张上光剂、纺织印染助剂、皮革处理剂、润滑油添加剂、原油降凝剂,木材和软木材的浸润剂、电机线圈的浸透剂、绝缘灌注材料和塑料型乳液的增塑剂等,用途十分广泛。

2020—2024年我国MMA的年表观消费量从110.2万吨增加到129.4万吨,年均增长率约为4.1%;同期MMA的产能从147.5万吨/年增加到267.5万吨/年,年均增长率约为16.0%,产能的增长速度远高于表观消费量上升速度。随着产能的不断扩张,供过于求局面愈发明显。MMA产品自给率由2020年的80.7%上升到2024年的118.6%,行业整体上处于生产力能过剩状态,出口量显著上升。2020—2024年我国MMA供需情况见表6。

2020—2024年来我国MMA下游消费结构维持平稳,主要集中在PMMA、塑料加工助剂ACR/MBS及表面涂料三大领域,以PMMA影响力度最大,占比保持在55%~60%。近年来ACR行业在 MMA下游占比小幅提升,市场关注度逐渐提高。

2024年我国MMA消费结构中PMMA由于产能不断扩大,占比提高到58%;塑料加工助剂产能扩张,对MMA需求小幅增加,达到20%。表面涂料占比小幅下降,为17%左右。2024年我国MMA消费结构如图7所示。

2025—2026年,随着MMA下游行业产能不断扩大,对MMA需求会持续上升。未来高端化学品、汽车、医疗器械等领域的发展将推动PMMA市场需求增长,将成为带动MMA的消费的主要动力。PVC助剂产能呈逐渐扩张态势,建筑和包装行业的需求也将带动MMA消费的增长。此期间还有多个MMA项目计划投产,新增产能将陆续释放,短期内国内MMA市场供过于求局面将难以改变。

2025年价格将有所回落

2024年我国MMA市场受供应与出口影响,价格先升后降,整体水平明显高于2023年。一季度价格小幅波动;在出口与检修等利好支撑下,二季度节节攀升,创下年内高点;三季度市场保持高位震荡至9月价格下跌,市场窄幅振荡。年内价格的高点出现于4月,为16800元/吨;低点出现于10月,为11400元/吨,价差5400元/吨。2024年全年均价在14067元/吨,同比上涨23.8%。2024年MMA价格上涨,既得益于出口水平的明显提升,也得益于下游消费量的平稳增长,其中PMMA对MMA需求增长相对明显,其次是ACR需求量有所增加。2024年国内MMA市场价格走势如图8所示。

预计2025年,随着产能的进一步扩张,行业竞争加剧,供需矛盾增加, MMA市场价格或较2024年回落。

出口总量创近五年新高

2024年,随着我国MMA产量提高、自给率提升,对外依存度进一步下降,MMA进口量继续缩减,进口MMA(税则号:29161400)产品总量为7.5万吨,同比减少20.2%,为近五年来最低。详见表6。

2024年我国MMA进口注册地主要集中在华东和华南沿海地区的江苏省、浙江省、广东省、上海市和福建省,主要是因为MMA下游行业如亚克力、树脂等生产企业大多集中在华东和华南地区。主要的进口来源地为马来西亚、中国台湾、韩国、越南和日本,占进口总量的79.2%。来自马来西亚进口的MMA数量最多,占比达到23.9%;中国台湾位居第二,占比18.0%,第三位是韩国,进口量占比15.6%。2024年我国MMA主要进口来源详见表7。

2024年我国进口MMA的主要贸易方式有一般贸易和保税监管场所进出境货物,一般贸易是主要的进口贸易方式,占比达98.6%。具体贸易方式详见表8。

2024年我国MMA出口总量大幅增加,达到31.6万吨,同比增加116.4%,创五年来最高。由于国内需求提升不足,加上海外供应缺口,供方大力开拓海外市场,出口量显著提升,缓解了国内供应压力。出口方向主要是印度、韩国、荷兰、马来西亚和比利时,占出口总量的60.5%。出口至印度的MMA数量最多,占比达到15.9%;韩国位居第二,占比15.2%;第三位是荷兰,占比10.6%。2024年我国MMA主要出口目的地详见表9。

2025年我国仍有MMA新增产能投产,预计进口量或继续下滑;国际上有新增产能释放,出口或有下降。

市场竞争格局生变

(1)行业供过于求,市场竞争加剧

由于丙烯腈-ABS行业的发展,带动了我国MMA产能的快速扩张。预计到2026年,我国MMA的产能将超过310万吨/年。但整体需求增速不及供应增速,进口依存度将进一步下降。供需矛盾进一步扩大,加剧了市场竞争的激烈程度。

(2)ACH法仍为主流工艺

ACH法工艺相对简单,且经过多年发展,技术已成熟,加上近年来我国丙烯腈产能发展迅速,副产品氢氰酸供应量增加,为ACH法MMA的生产提供了充足的原料保证。在2025—2026年计划新投产的产能中,采用ACH法的产能仍占到总新增产能的90%。通过持续的技术进步和产业升级,预计未来 ACH法将更加环保、高效,仍然是MMA生产的主流工艺。

C2法作为一种较为环保的生产方法,国内即将实现工业化生产。其未来发展趋势将受到多方面因素的影响,包括环保政策、市场需求、技术进步等。企业需要不断优化 C2法的工艺流程,减少能耗和物料消耗,实现更高资源利用率和更低排放量。

(3)产能区域分布多元化

2020—2022年,华东、华北地区由于近消费端且地理位置优越、原料易得等,一直是国内MMA的主产区,产能增长最为迅速。2023年华南、东北区域产能增加,2024年西南、华东地区扩能。随着国内MMA装置的快速扩张,产能集中度逐年下降,产能分布区域呈现多元化的特点。区域供需关系发生改变,进而将对MMA市场竞争带来影响。

综上所述,我国MMA产能已经进入饱和期,后期行业发展方向以一体化为主。随着高端PMMA产品、高档水性涂料市场的快速增长,对MMA的需求量将相应增加。MMA企业应建设PMMA等下游配套产品装置,完善MMA产业链条,依托各自工艺技术的竞争优势,在上下游产业链一体化中降低生产成本,提高企业竞争力。为了缓解国内供需压力,在拓展国内市场的基础上,需进一步开拓国际市场,加大出口力度,提升装置创效能力。

作者简介:周春艳(1971-),女,重庆市人,高级工程师,主要从事化工信息情报调研工作。