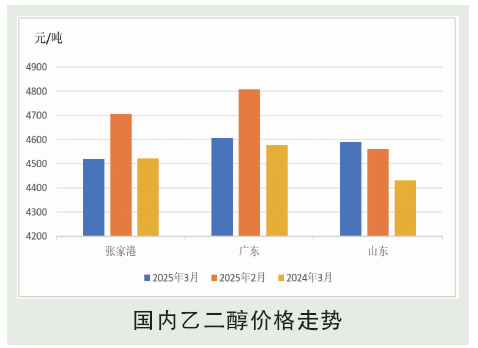

3 月,国内乙二醇市场走势在旺季不旺、供应去库难兑现的影响下价格重心回落,张家港乙二醇现货月均价为4519元/吨,环比跌186元/吨,或跌3.95%;同比跌3元/吨,或跌0.07%。上半月受原油及煤炭价格的跌势影响,市场整体成本端瓦解,基于行业高开工的预期,与下游聚酯表现疲弱的表现,港口库存下降后再度回升,市场供需边际好转难以持续,场内做多信心不足,价格承压下行,现货价格最低跌至 4430 元/吨附近;下旬之后受原油反弹回升带动,商品情绪好转,市场整体氛围稍显修复,价格修复至4500 元/吨的水平,但由于月末开始下游聚酯工厂提前降负,再度引发市场对于4月需求的担忧情绪,市场难寻支撑下,价格再度回落至4450元/吨附近。3月欧洲市场供应不足,市场参与者担心供应会进一步收紧,后因试产需求偏弱影响,先涨后跌;东北亚市场震荡偏弱,终端订单有限,下游聚酯开工高位,库存持续累积,市场商谈偏弱;美国跟随现货价格下跌和需求疲软的走势,因美国贸易政策中的保护主义措施可能侵蚀本已微薄的利润率。

后市分析

4 月份,中国乙二醇市场整体走势区间弱震荡的预期。成本端原油仍有偏弱的压力,但煤炭价格最近稍显企稳,或对市场有一定支撑;而供应端4—5月份检修集中开始兑现,3月下开始的停车及降负检修规模在 510万吨附近,预计4月产量环比压缩12%附近;而港口库存来看,4月到货有预期缩量预期,但由于3 月部分船只的后移下4月上库存仍有一定压力。需求来看,聚酯虽是传统旺季,但受关税政策影响海外订单表现一般,部分终端工厂清明期间放假,且聚酯端自身开始的缩量生产下,市场对需求的预期再度谨慎,因此虽基于供应主动压缩下4月整体社会平衡仍有去库的预期,但显性库存的兑现或将有限,因此整体看,4 月乙二醇价格或仍以区间震荡为主。