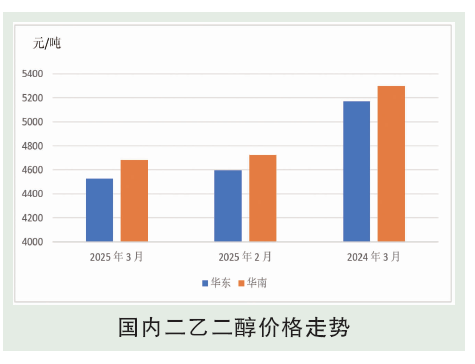

3 月,国内二乙二醇市场跌幅扩大跌势难改,行情修复不易。自月初一路走跌至下旬,月底交割期窄幅修正。中上旬行情变化更多受宏观层面因素影响:国际油价跌势明显,化工成本不断下移;国内政策导向一般,商品情绪偏弱。同时二乙二醇受困于基本面周期性稳定,内外压力叠加冲击价格结构。中下旬二乙二醇基本面逻辑出现变化,库存不断下降发货保持高位,市场博弈性加强,做多者探涨意向增加。截至月末,华东市场现货收于4545元/吨,月均价4526元/吨,环比降1.54%;华南市场现货收于468元/吨,月均价 4684元/吨,环比降0.87%。

后市分析

4 月二乙二醇市场或一定程度修正跌幅走向上行情,调整过程或显不易。基本面来看,供应端,4月多套大炼化装置公布检修计划,国产供应小幅减量,虽为计划内报停报检,部分业者视为利好,对行情变化有一定预期。需求端,业者对于4月发货情况观点不一,部分认为在检修存在情况下或与3月水平相差不大,部分则认为下游订单量以及原料采购集中度下降。 需求变化不确定性大于供应变化。另外,原油4月做看跌预期,外部因素指引有限。二乙二醇存涨预期下仍有困难需克服,预计4月现货价格区间4500~4680元/吨。