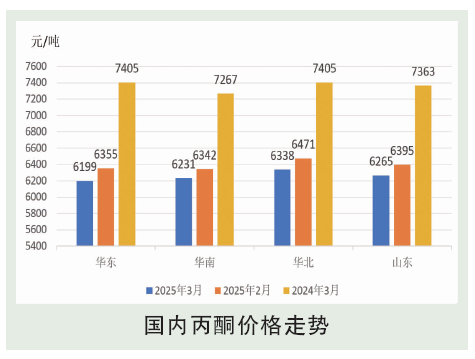

3 月,国内丙酮市场重心环比下行。月底华东丙酮商谈价格参考在6050~6100元/吨。 月内高桥石化、青岛海湾、上海西萨、江苏瑞恒以及中石化三井酚酮装置停车检修,国内酚酮装置开工率降至低位水平。月初进口及内贸船货抵港补充,江阴港口库存提升至3万吨以上水平,终端工厂主动入市补货情绪低迷,多消化自身合约为主,厂家及持货商出货存在阻力,加之原料纯苯弱势下行,成本支撑明显走弱,加重市场观望气氛,操作者心态承压的情况下,不免导致市场重心大幅走低。随着市场重心的不断俯冲,且商谈重心低于均价水平,持货商低价抛货意向减弱,市场陷入僵持之中。下旬进入新一轮计价周期后,原料纯苯大幅走低,明显加重市场观望情绪,持货商报盘快速拉低,下游采购脚步受阻,实盘成交量难以释放。外盘方面,亚洲丙酮市场稳定在739美元/吨(CFR,中国)。国内丙酮市场偏弱运行,受此影响亚洲市场整体交投氛围表现一般,实盘成交跟进有限。上游主要原料纯苯均价在6962元/吨,环比下跌 9.17%,同比下跌19%;丙烯均价在6834元/吨,环比下跌 0.04%,同比下跌 0.68%。多数下游产品价格下跌,仅有MIBK产品价格上涨。

后市分析

预计4月国内丙酮市场区间震荡为主。从原料端看,纯苯处于弱势延续的状态,成本拉动减弱。从供应端来看,4月初广西华谊装置将恢复重启,中旬中沙装置将进入检修状态,国内丙酮供应量环比变化不大。4月国内酚酮明确停车检修企业统计有8家,涉及丙酮产能89万吨/年。国内酚酮装置整体负荷环比略有提升,国内丙酮供应量整体变化不大。综合考虑,预计4月国内丙酮产量在28.17万吨,产能利用率为80.75%。进口货方面,沙特装置存检修计划,届时中东货源补充减少,泰国进口合约货源正常抵达,近洋货源有限,进口量或有下降之势。从需求端来看,下游双酚A行业开工下降,异丙醇开工负荷变化不大,MMA、MIBK 行业开工略有提升,溶剂类行业维持刚需补货,整体供需仍在博弈。