近年来,我国聚烯烃行业发展迅速,已成为全球聚烯烃生产和消费的重要市场。同时在技术领域取得突破性进展,高端化产品研发与产业化进程方面取得显著成效。然而,当前产业发展仍存在产品结构不合理、部分关键产品依赖进口等问题,自主创新能力提升已成为亟待解决的关键问题。

聚烯烃行业市场发展

聚烯烃指乙烯、丙烯、丁烯或α-烯烃聚合而成的热塑性树脂材料,是工业和日常生活中应用广泛、需求量较大的高分子材料。聚烯烃材料与农业、包装、电子、汽车、日用品等众多下游领域密切相关。

目前使用最多的聚烯烃材料是聚乙烯和聚丙烯。全球聚乙烯和聚丙烯的产能、产量以及消费量整体均呈稳定上涨态势。

1.全球聚乙烯市场概况

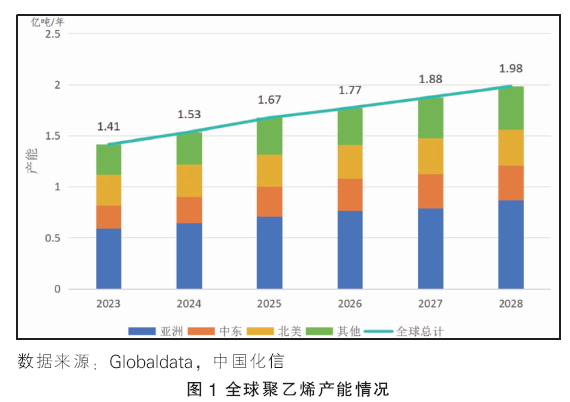

2023年,全球聚乙烯总产能达到1.41亿吨/年,预计到2028年,产能将达到1.98亿吨/年,年均增长率将超过6%(见图1)。产能分布主要在亚洲、北美和中东地区,中国、美国、沙特、印度和韩国为全球前五大产能国,合计占全球总产量55%。主要生产企业包括埃克森美孚、陶氏化学、中国石化、中国石油、沙特阿美、利安德巴塞尔等,前十大聚乙烯产能企业合计占据全球总产能的43%。

2.全球聚丙烯市场概况

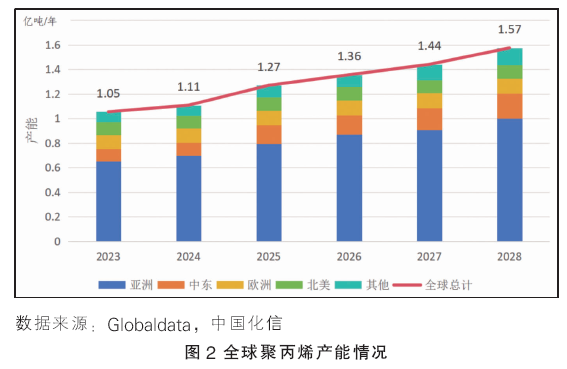

2023年,全球聚丙烯产能达到1.05亿吨/年,预计到2028年,产能将达到1.57亿吨/年,年均增长率约为8%(见图2)。产能主要集中在亚洲、中东、欧洲和北美地区。中国、印度、美国、沙特和伊朗为全球前五大产能国,合计占全球总产量59%。主要生产企业包括中国石化、利安德巴塞尔、中国石油、埃克森美孚、沙特阿美等,前十大聚丙烯产能企业合计占据全球总产能的35%。

3.中国聚烯烃行业市场发展

近年来,我国聚烯烃行业发展迅速,是全球产销大国。2023年,国内聚乙烯产能达到3173万吨/年,产量为2810万吨,全年平均开工率约为85%,产能主要分布在沿海炼化一体化基地和西北煤化工基地。国内聚乙烯生产企业主要包括中国石化、中国石油、浙江石化、中海壳牌、延长集团、国家能源集团等,前十大聚乙烯企业产能占比达到85.4%。

2023年,国内聚乙烯进口量达到1344万吨,出口量为84万吨,净进口量为1260万吨。表观消费量达到4070万吨,自给率约为69.0%。预计到2025年,国内聚乙烯产能将达到4100万吨/年;到2030年,产能将增至5400万吨/年。随着供应能力的快速扩张,聚乙烯需求增速将逐步放缓,供需缺口有望收窄。

2023年,国内聚丙烯产能达到4375万吨/年,产量为3234万吨,全年平均开工率约为79.6%,产能主要分布在浙江、广东、山东、福建和宁夏等。国内聚丙烯生产企业主要包括中国石化、中国石油、国家能源集团、福建中景石化、东华能源、浙江石化等,前十大聚丙烯企业产能占比达到65.7%。

2023年,国内聚丙烯进口量达到412万吨,出口量为131万吨,净进口量为281万吨。表观消费量达到3515万吨,自给率约为92.0%。

预计到2025年,国内聚丙烯产能将达到5200万吨/年;到2030年,产能将增至6400万吨/年。聚丙烯需求量预计将持续增长,2025年国内产量将基本满足市场需求,2030年我国将有望从净进口国变为净出口国。

高端聚烯烃市场概况

高端聚烯烃,即为具有高技术含量(技术有门槛)、高应用性能(牌号多,快速的技术服务导向)、高市场价值(价格高、盈利强、波动小)的聚烯烃产品。其中主要包括茂金属牌号的聚乙烯、聚丙烯产品(mPE、mPP),聚烯烃弹性体等。高端聚烯烃应用领域也十分广泛,主要的应用领域包括汽车零配件、能源、医疗设备、高端管材和包装等。

全球高端聚烯烃市场规模逐年攀升。2023年,全球高端聚烯烃市场规模约为864亿美元,预计2024年达到916亿美元。生产企业包括北欧化工、陶氏化学、利安德巴塞尔、道达尔、三井化学、住友化学等。

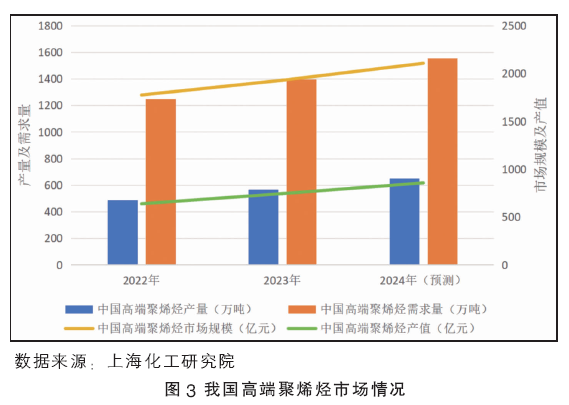

2023年,我国高端聚烯烃市场规模约为1928亿元,产量约为567万吨,需求量约为1397万吨;2024年市场规模预计可达2106亿元,产量达653万吨,需求量达1555万吨(见图3)。自给率在40%左右,远低于其他化工新材料。

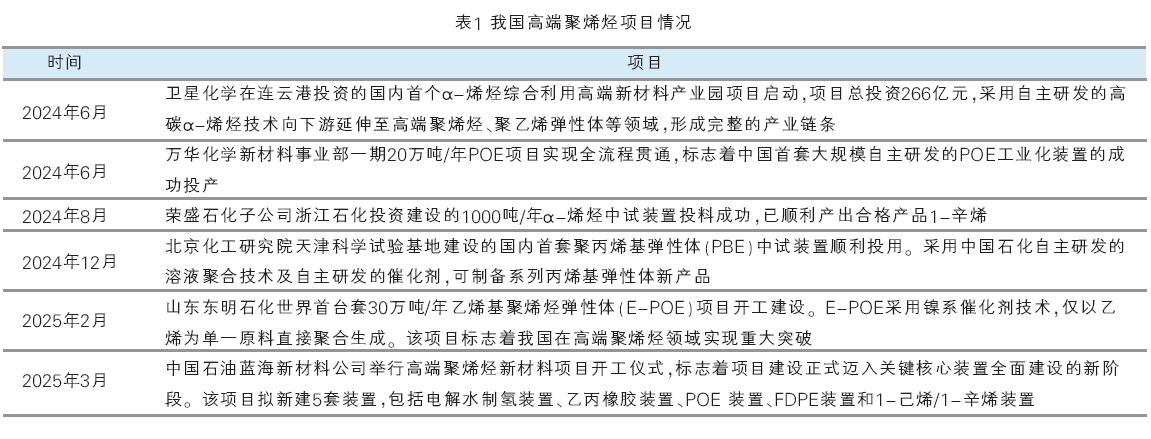

中国石油和化学工业联合会发布的《化工新材料产业“十四五”发展指南》提出,将重点发展、提升高端聚烯烃塑料,目标是2025年的自给率力争提升到近70%。目前,国内多个企业在聚烯烃产业化技术积累及硬件和软件方面已开始布局,正在加速推进聚烯烃产业高端化进程,部分产品(如茂金属聚乙烯)已实现工业化量产。表1列举了一些近期高端聚烯烃项目情况。

高端聚烯烃技术研究趋势

以SCIE1专利检索结果为数据源,基于文献计量方法,对高端聚烯烃领域专利技术主题聚类分析,得出高端聚烯烃领域研发技术热点方向集中在聚合催化剂、聚合物和方法、聚合物改性和加工三个方面(见表2)。

通过对全球领先企业在高端聚烯烃领域的专利技术主题进行聚类分析,梳理出北欧化工、利安德巴塞尔以及陶氏化学在该领域的研发技术热点方向,相关结果如表3所示。

AI助力高端聚烯烃行业发展

近年来,随着以ChatGPT、DeepSeek为代表的基础模型研究的突破,AI技术正迅速渗透到各行各业,其中化工行业也是重要的应用场景之一。

AI技术对化工行业的赋能体现在两大维度:

在材料的应用方面,AI产业快速发展直接推动轻量化与高性能材料需求爆发。例如,随着增强现实与虚拟现实(AR/VR)技术的快速发展,环烯烃共聚物(COC/COP)因具备低吸水性和高透光性等优势,正在逐步替代传统材料,在光学镜片领域的应用需求也显著增加。

在材料的研发生产方面,AI深度融入全产业链,推动研发与运营效率跃升。在研发方面,从传统“实验-理论-实践”向“数据-模型-实践”转型,通过机器学习,分析海量数据,优化分子设计与工艺参数,缩短研发周期、降低研发成本。在生产运营方面,智能控制系统、数字孪生技术等AI应用,可以实现设备参数优化、质量检测升级等,从而提升资源配置效率与安全生产水平。

目前,全球范围内一些领先企业已开始积极探索AI技术在聚烯烃工业生产和资源管理中的创新应用。

例如,加拿大石化公司在研究如何通过云端AI技术改进聚乙烯生产过程,他们指出,数据规范化和情境化是制造运营中成功应用AI的关键基础。只有为AI模型提供高质量、结构化的输入,才能确保模型的准确性和可靠性。另外,他们也表明通过自动化与人工智能的深度融合,企业能够实现端到端业务流程的优化,提高整体的运营效率和决策能力。

同样,我国在聚烯烃领域也正积极推进人工智能技术的应用研究。例如中国石化镇海炼化通过深度应用AI技术,打造“一体化、智能化、孪生化、国产化、平台化”的智能工厂3.0示范标杆。生产经营过程中深度应用AI技术,丰富设备健康管理平台、智能机器人、智能立体库等AI应用场景。其中,设备健康管理平台实现24小时实时监控,提升设备运行可靠性和安全性;智能机器人结合AI识别技术,替代人工巡检,及时发现故障,降低运维风险;智能立体库实现入库、出库、存储的智能化,有效提高聚烯烃产品库存周转率,实现仓储环节降本增效。

高端聚烯烃发展前景展望

当前,我国高端聚烯烃产业面临产品自给率较低、进口依赖度较高等挑战,但这一现状也意味着未来国产化替代空间巨大,为产业升级提供了重要机遇。同时,随着我国消费结构升级和战略性新兴产业快速发展,高端聚烯烃在新能源、电子信息、高端装备、医疗健康等领域的应用需求持续攀升,行业发展前景广阔。

未来,我国聚烯烃产业将重点推进技术创新与产品结构优化,通过原料多元化、催化剂技术突破、聚合工艺升级和设备大型化等举措,加速高端材料的研发与生产,推动产品向高端化、差异化、功能化方向发展,实现进口替代。同时,AI技术的深度融合将在智能控制、生产运营等多维度赋能产业升级,助力企业提升创新能力与生产效率,推动绿色化、智能化转型。