汽柴油裂解价差是衡量炼厂盈利能力的重要指标,不但直观反映汽柴油市场供求关系所处状态,还可表征原油需求,可为研判原油、汽柴油市场价格动向提供重要参考。本文运用数理统计方法,回顾分析2019年以来的市场情况,归纳亚洲市场汽柴油裂解价差变化的基本特征,为石化行业工作者提供参考。

分析汽柴油裂解价差在能源市场和宏观经济中具有重要作用,主要体现在以下几个方面:

1. 衡量炼厂盈利能力。价差扩大意味着炼油利润上升,可能刺激炼厂提高开工率,反之则利润压缩,甚至导致炼厂减产。投资者和炼油企业通过跟踪裂解价差,评估行业盈利周期,制定生产或投资策略。

2. 反映汽柴油市场供需动态。夏季出行高峰或节假日可能推高汽油裂解价差;工业活动、农业旺季或物流运输需求旺盛时,柴油裂解价差往往走强。炼厂检修、地缘政治事件或环保政策可能影响汽柴油供应,从而改变价差。

3. 指导套期保值与风险管理。炼油企业可通过期货市场锁定裂解价差,规避原油价格波动和汽柴油销售风险。裂解价差期权或互换合约被广泛用于管理价格波动带来的不确定性。

4. 预测原油及汽柴油市场价格走势。裂解价差走强可能预示汽柴油需求增长或供应趋紧,进而支撑原油价格;价差收缩可能暗示汽柴油需求疲软或炼油产能过剩,拖累原油价格。柴油裂解价差与宏观经济活动的相关性较高,可间接反映工业景气度。

5. 宏观经济与行业景气度指标。柴油主要用于运输、工农业和发电,其裂解价差常被视为经济活动的“晴雨表”,价差扩大可能预示经济复苏,收缩则可能反映衰退。汽油需求更多与居民出行相关,裂解价差变化可辅助判断消费市场活力。

6. 投资与交易决策依据。交易员通过分析不同地区或不同油品的裂解价差,寻找套利机会。

实践中,可将汽柴油裂解价差视作市场供求关系的量化表征,跟踪监测裂解价差是研判原油、汽柴油市场价格趋势的重要基础依据之一。

市场价格标杆的选取

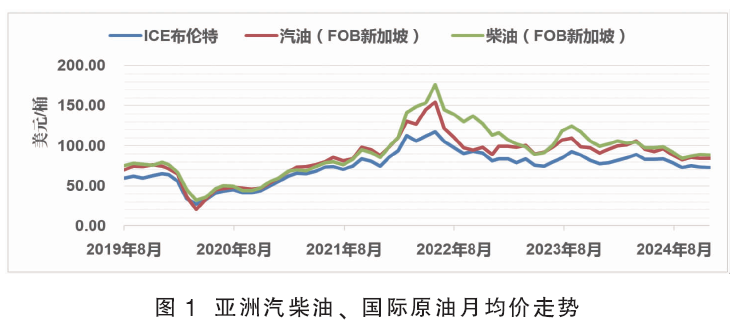

北海布伦特基准市场是当今全球原油定价体系的核心,大约80%的国际石油贸易直接或间接地将布伦特市场体系中形成的价格作为价格基准,采用ICE布伦特近月合约结算价作为统计样本。

汽柴油方面,采用新加坡市场汽柴油普氏价格作为统计样本。

为减轻日、周级别价格随机性波动的干扰,对2019年8月至2024年12月的原油、汽柴油价格按自然月统计,得到原油、汽油、柴油的月均价数据各65个,走势见图1。

计算汽油、柴油与ICE布伦特月均价的相关系数,分别为0.9840、0.9660,均大于与WTI、DTD布伦特、DME阿曼、SC原油月均价的相关系数,说明采用ICE布伦特作为国际原油价格标杆是适当的。

亚洲市场汽柴油裂解价差分析

1. 裂解价差计算

汽柴油裂解价差是衡量炼油企业盈利能力的关键指标,反映了原油成本与产品销售收入之间的差额,通常裂解价差只是毛利润,炼厂运营成本、汇率等其他因素不包括在基本计算中。本文采用3:2:1模型计算裂解价差(美元/桶),即三桶原油生产两桶汽油和一桶柴油,计算公式如下:

裂解价差=(2*汽油价格+1*柴油价格-3*原油价格)/3

统计期间,月度亚洲汽柴油裂解价差与国际原油价格走势见图2。

2. 裂解价差总体分布

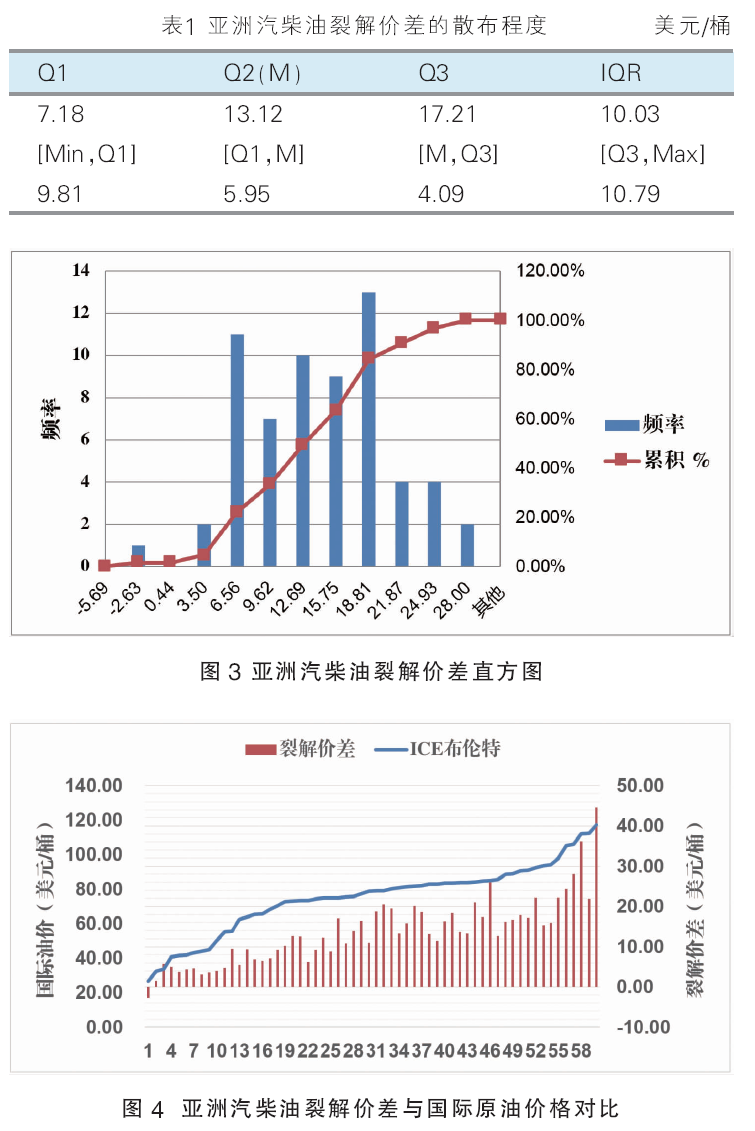

通过箱线图分析,剔除裂解价差数据中的疑似异常值2个(大于30美元/桶,占样本总数的3.1%,可理解为小概率事件),得到裂解价差的有效样本63个,主要处于3.5~24.9美元/桶(合计发生频率92%),中位数13.12美元/桶、均值12.79美元/桶,具体分布情况见表1及图3。

3. 裂解价差与国际油价的相关性

如不考虑时间序列,将统计期间的国际油价由低到高排列,与同期裂解价差对比如图4。统计二者相关系数为0.8558,说明在较长时间周期内,裂解价差与油价正相关。

按油价每变化10美元/桶作为一个统计区间,统计落在该区间的油价和裂解价差实际均值,结果见表2。说明从长期看,炼厂的加工毛利率随着油价上涨而提高。

4. 变动方向的一致性

在统计期间内,逐月对比油价与裂解价差的涨跌方向,可对比的64个月份中,有39个月(占比60.9%)方向一致,25个月(占比39.1%)方向相反,说明在较短周期内,油价与裂解价差的正相关性并不明显。

在油价与裂解价差涨跌方向相反的情况中,持续时间最长为三个月,统计期间内共发生两次,持续两个月的情况发生五次,仅一个月的情况发生九次。这是个重要的统计结果,在某些情况下,可以辅助判断次月油价的涨跌倾向。

5. 裂解价差变化的季节性

所谓季节性,是指市场在每年一定时期的涨跌倾向。根据过去几年同一月份的涨跌频率,对比当前月份累计情况的涨跌现状,有助于及时觉察市场的异常变化。

统计期间内,裂解价差在1、2月份的上涨频率达到80%,具有强烈的季节性,值得重视。其次是3、5、6、7月份,上涨频率为60%,10、11月份涨跌各半,4、8月份的下跌频率为60%,9、12月份的下跌频率为67%。

总体上看,裂解价差在1、2月份的上涨倾向较为明显,9、12月份的下跌倾向占有一定优势,而其它月份的参考价值不大。

结论

汽柴油裂解价差直观反映市场供求关系所处状态,也可用于评估原油需求的潜在变化,为研判原油、汽柴油市场价格动向提供重要参考。通过分析2019年以来的历史价格数据,归纳亚洲市场汽柴油裂解价差变化的基本特征如下:

1. 从较长时期看,亚洲市场汽柴油裂解价差与国际油价正相关,炼厂加工毛利率随着油价上涨而提高,裂解价差的长期平均水平在13美元/桶左右;

2. 在较短时期内,亚洲市场汽柴油裂解价差与国际油价的正相关性不明显,二者涨跌方向相反的持续时间最多三个月;

3. 亚洲市场汽柴油裂解价差变化存在一定程度的季节性,在1、2月份的上涨几率较大,9、12月份更倾向于下跌,其他月份均无明显的涨跌优势。

掌握裂解价差与国际油价变化的相互关系,对研判国际油价未来走势具有重要参考价值。截至5月15日,5月份裂解价差达到13.44美元/桶,处于连续第二个月上涨状态,而5月份ICE布伦特均价已是连续第四个月下跌,统计期间仅在2020年1~4月份出现。国际油价与裂解价差走势出现明显反差的这种情况,在历史上较为罕见。从油价连跌以及油价与裂解价差反向变化的历史记录综合分析,预计6月份国际油价止跌反弹的可能性较大。