己二胺作为生产PA66的关键单体之一,其制备工艺长期以来备受关注。传统工艺中,丁二烯直接氢氰化法占据主导地位,但该工艺不仅面临着丁二烯价格高企的成本挑战,还存在工艺流程复杂、技术门槛极高的问题,核心技术多被英威达、奥升德等少数国外化工巨头所垄断。在此背景下,以己内酰胺为原料生产己二胺的工艺路线,凭借其逐渐凸显的成本优势,开始在行业内崭露头角,并且在近几年的规划产能占比中呈现出显著的上升趋势。

成本优势为己二胺提供利润空间

1.传统丁二烯法己二腈工艺成本压力加剧

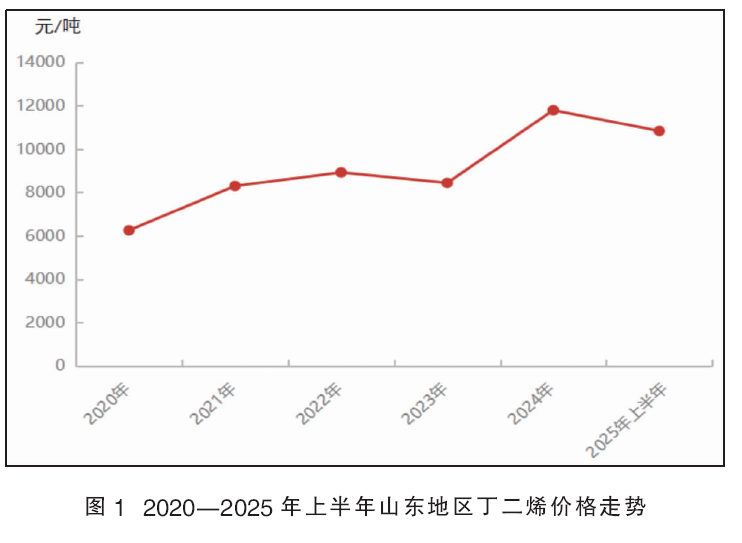

丁二烯作为己二腈生产的核心原料,2024年山东地区均价达11781元/吨(见图1),同比上涨39.71%;2025年上半年均价为10824元/吨,整体仍处于高位区间。以丁二烯氢氰化法为例,相较于2022年,每吨己二腈的生产成本增加约3000元。尽管英威达采用的丁二烯法己二腈技术已十分成熟,国内天辰齐翔的己二腈产品品质也在持续稳定提升,但原料价格的高企仍直接推高了传统己二腈工艺的生产成本。

2.己内酰胺法的成本优势与技术突破

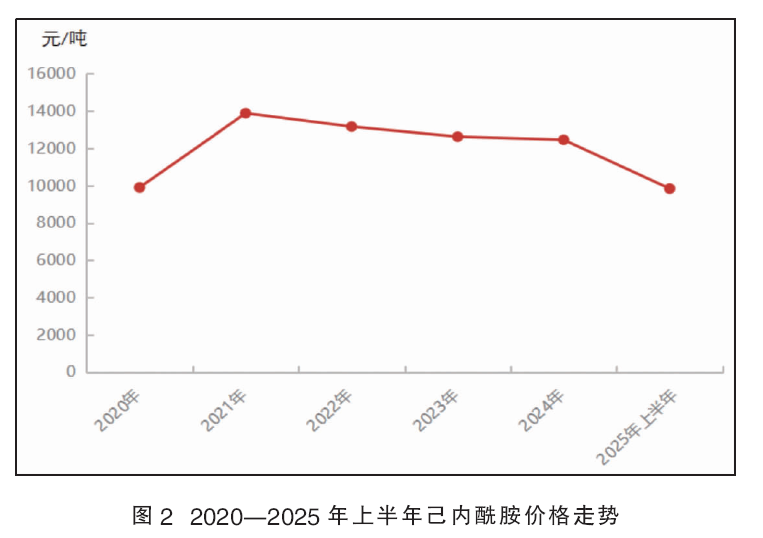

己内酰胺作为己二胺生产的核心原料,2020—2024年整体处于偏高位置(见图2),其中2024年国内均价为12461元/吨,同比跌幅约1.31%。2025 年上半年,国内己内酰胺市场震荡下行,价格呈“先扬后抑、触底反弹”特征。其中华东市场均价9838元/吨,纯苯与己内酰胺的价差逐渐收窄至 3000元/吨左右,为己内酰胺法制取己二胺提供了可观的利润空间。

今年1—2月,上游纯苯价格坚挺,企业因成本压力降负减亏,供应端检修集中,叠加春节前下游备货积极,供需偏紧支撑价格冲高。3—5月上旬,基本面转弱,供应端负荷提升但终端需求不及预期,需求负反馈传导,4月后关税政策又加剧成本、需求与信心压力,价格持续下行至5月初低位。5月中旬—6月,关税缓和带动市场反弹,地缘冲突、行业集中检修致产能利用率降至77%左右,多重利好推涨,6月下旬价格回升至9600元/吨,月末部分利好转弱,现货回落。

从五年历史走势看,原料己内酰胺价格下行打开利润空间,2025年已处于偏低区间,为下游己二胺加工提供成本优势。

PA66行业面临双重困境

1.行业结构性过剩

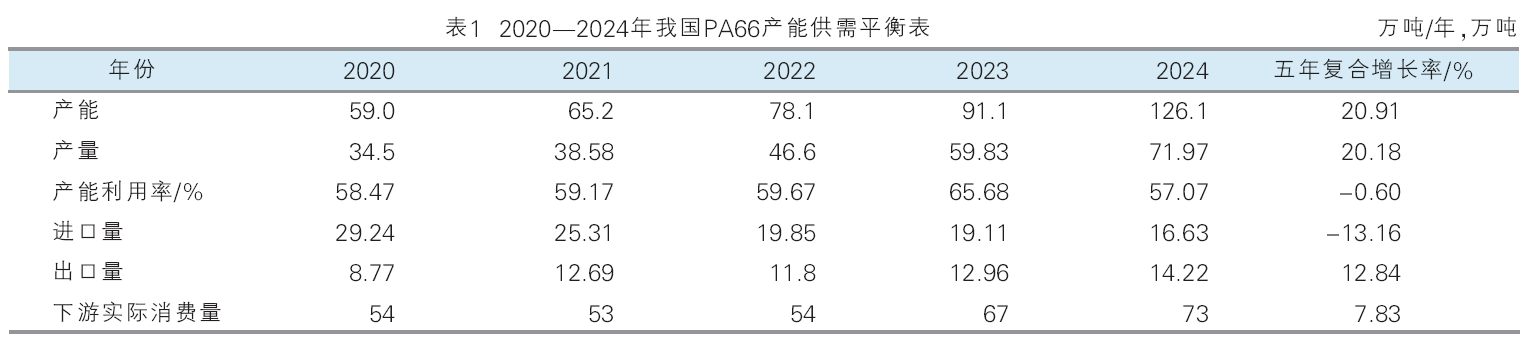

随着国内天辰齐翔在己二腈技术壁垒上的突破及相关产业热度的持续升温,国内PA66行业的投产热情被显著激活,近五年产能增速持续加快。2020—2024年,国内PA66产能实现快速扩张,行业新产能投放积极性高涨,产能从59万吨/年增长至126.1万吨/年(见表1),年度复合增长率高达20.91%;产量从34.5万吨提升至71.97万吨,年度复合增长率达20.18%,供应端呈现高速增长态势。

然而,这一扩张速度远超需求增长节奏。2020—2024年,PA66表观消费量从54万吨增长至73万吨,年度复合增长率仅约7.83%。在此期间,行业呈现“供需弱平衡”特征。供应缺口逐年收窄,进口量从2020年的29.24万吨降至2024年的16.63万吨,五年复合增长率为-13.16%;同时,供应过剩压力逐步显现,企业为消化富余产能加大出口力度,推动出口量从8.77万吨增至14.22万吨,复合增长率达12.84%。

2.行业利润从盈利转向亏损

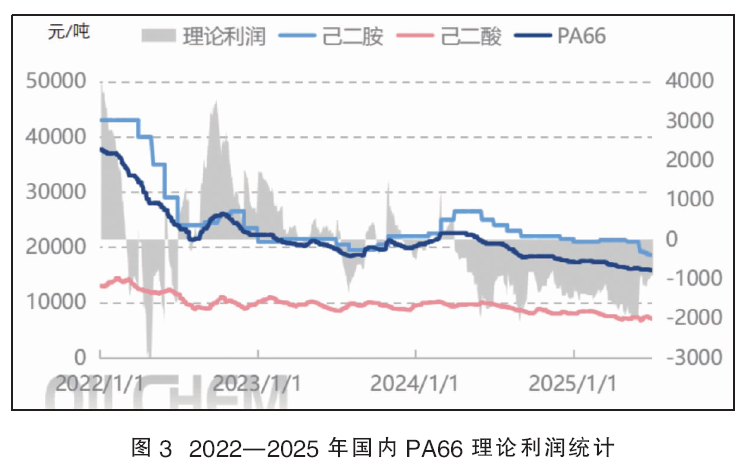

2022年,随着己二腈技术实现国产化突破,己二胺价格迎来大幅下行,从43000元/吨左右跌至20000元/吨附近(见图3)。这一变化也加速了PA66价格的快速回落,同期其价格从40000元/吨以上降至15800元/吨左右。

伴随价格下行,PA66 行业利润走势完成从正盈利到负盈利的转变:2022 年行业利润均值为690元/吨;2024年整体陷入亏损;2025年上半年,国内PA66亏损进一步加剧,平均亏损达1477元/吨。

未来PA66产业链展望

1.PA66供应持续稳定增长

2025—2027年,国内PA66产业将迎来新一轮扩张周期,在建产能合计达46万吨/年(见表2)。进度方面,2025年上半年已有 7万吨/年产能落地,其中唐山中浩4万吨/年装置于6月完成投料。

后续来看,山东隆华、天辰齐翔、辽阳石化等企业的PA66项目将在2025—2027年逐步释放。若全部项目顺利投产,2027 年国内PA66产能规模将达166.1万吨/年,预计2025年行业产能利用率将降至55%左右。随着新进入者的增多,行业竞争愈发激烈。这种竞争压力倒逼企业加大研发投入,通过技术革新提升产品性能与质量,加速产品迭代升级,从而推动整个行业向高端化、精细化方向发展。同时,政策支持为产业发展提供了有力的保障。“十四五” 规划明确提出推动石化化工行业高质量发展,将PA66列为重点发展的化工新材料。地方政府也通过产业基金、税收优惠等政策吸引投资,加速产能向规模化、一体化集中。

2.己二胺产能规划加速落地,己内酰胺法己二胺占比提升

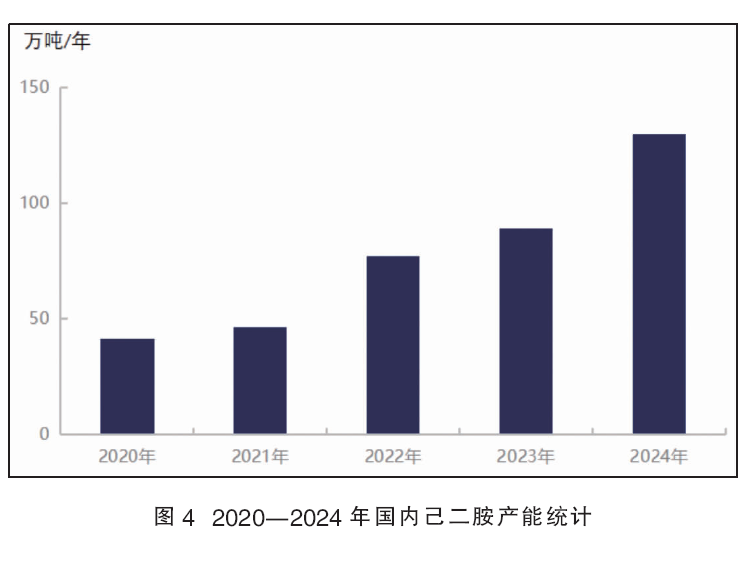

2020—2024年,国内己二胺产能呈现出极为迅猛的增长态势。在这短短五年间,国内化工企业积极布局,不断投入资源用于技术研发与产能建设。截至2024年底,国内己二胺产能规模已强势跃升至129.5万吨/年(见图4),年均复合增长率高达32.91%。

如此显著的增长,主要得益于两大核心驱动力。一方面,国内己二腈技术取得了突破性进展。长期以来,己二腈技术被国外化工巨头垄断,严重制约了国内己二胺及下游PA66产业的发展。但自2022年天辰齐翔成功攻克丁二烯法制备己二腈的技术难题并实现量产,局面被彻底改写。这一技术突破为传统己二胺生产工艺的产能释放奠定了坚实基础。越来越多的企业能够依托国产己二腈,顺利扩大己二胺的产能规模,国内己二胺产业不再受限于原料供应受制于人的困境。

另一方面,自2022年起,己内酰胺法己二胺产能持续增加,有力推动了行业产能结构的多元化升级。此前,国内己二胺生产过度依赖传统的己二腈路线,工艺较为单一。而己内酰胺法的出现,开辟了新的路径。2022年,宁夏瑞泰科技股份有限公司首套己内酰胺法己二胺装置正式投入市场。该装置运用创新工艺,以己内酰胺为原料,先生产氨基己腈,进而得到己二胺。此技术不仅原料来源广泛,且避免了使用剧毒化学品氢氰酸。另外,近两年己内酰胺供需格局的转变,己内酰胺行业利润基本处于成本线甚至亏损局面。2023 年,神马集团旗下同类产能也顺利投产,进一步壮大了己内酰胺法己二胺的阵营。进入 2025年上半年,这一工艺的产能扩张脚步丝毫未减。

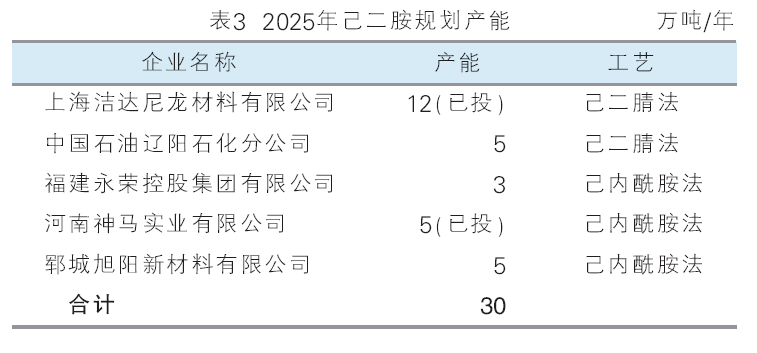

展望未来,己内酰胺制己二胺工艺有望成为重塑PA66产业链格局的核心力量。随着工艺技术的持续优化与完善,其成本优势将进一步释放,市场竞争力也将稳步增强。截至目前,国内己二胺产能约141.5万吨/年,其中己内酰胺法己二胺产能占比约10%。但在2025年规划投产的30万吨/年己二胺产能中(见表3),己内酰胺法占比已达43%,预计2025年底己内酰胺法己二胺将占总产能的13%。福建永荣、河南神马等企业的积极布局,标志着国内己二胺产业正从传统单一的己二腈路线,加速向多元化工艺转型。

当前,PA66产业链正经历“技术路径多元化、产能全球重构、市场竞争白热化”的深刻变革。己内酰胺法凭借突出的成本优势与关键技术突破,成为推动行业格局重塑的核心动能,但同时也需警惕产能结构性过剩与国际竞争加剧带来的双重风险。企业需聚焦高端化、绿色化、国际化三大方向深耕发力,同时密切关注关税政策调整与技术替代趋势,方能在新一轮产业变革中抢占先机。