近年来,受到能源成本高企、可再生能源投资回报不及预期、欧美政府气候议题支持力度减弱等一系列因素影响,国际石油公司低碳转型纷纷出现了明显的战略收缩,下调甚至取消碳减排目标、提高油气产量,从过去相对激进的路线转向更务实、更强调能源安全和经济效益的新路径。在此影响下,全球石化行业的格局受到了冲击,脱碳进程放缓,区域性布局出现了大幅调整。未来随着产业布局的进一步分化调整,如何在低碳转型和保障利润之间寻求新一轮的平衡点成为化工行业面临的重大问题。

国际石油公司回调碳减排的举措

在回调碳减排目标方面,主要国际石油公司对碳减排目标采取更务实姿态,大幅下调了减排总量和强度目标。制定碳减排目标最为激进的欧洲石油公司的反应最为强烈。碧辟(bp)于2025年2月实施了与之前完全逆转的能源战略,全面收缩低碳业务并取消2030年可再生能源发电目标,转而重新聚焦上游油气资源开发与高价值的下游业务。壳牌从2023年起,即宣布不再寻求2035年的碳排放降低目标,并推出了《能源转型战略2024》,降低了对能源产品的碳排放限制,退出了相关的净零排放标准制定机构。美国企业延续了对能源转型较为中立的态度,雪佛龙在2025年ESG报告里仅提及将持续努力减排,完全删除了之前设定的净零排放目标。

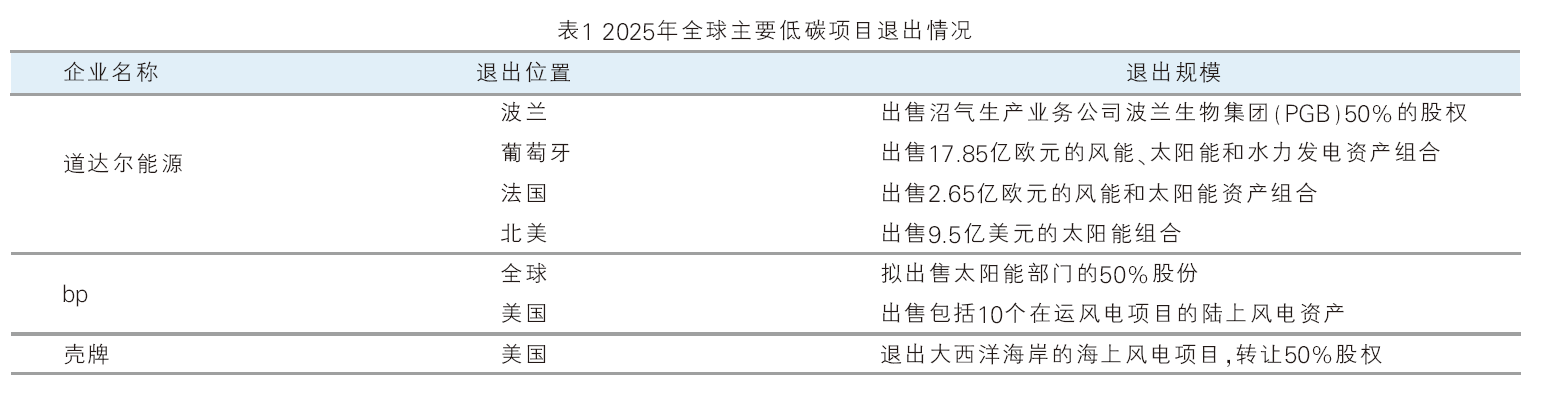

在考虑低碳业务持续投资方面,主要国际石油公司逐渐从激进购入和扩建低碳产能转向以经济效益为核心。近年来,国际石油公司低碳业务投资显著下降。2024年bp、壳牌、道达尔能源、埃克森美孚、雪佛龙等五大主要国际石油公司低碳转型投资同比降幅达12.7%。调整幅度最大的bp于2025年取消了所有低碳业务产能建设目标,并将剥离风电和光伏资产列入了其待出售资产计划。壳牌主动退出了巴西大型集中式风电与太阳能项目,并计划出售苏格兰近海浮式风电资产。埃克森美孚计划将未来五年用于低碳项目的支出从300亿美元削减至200亿美元,详见表1。

与之相反的是,国际石油公司选择了积极回归油气主业纷纷上调中长期油气产量目标。bp将2030年的目标调整为增产230万~250万桶/日,而非之前设定的减产至200万桶/日。上游投资占比从60%以下提升至67%~77%,并启动30个上游合作项目,年勘探费用从10亿美元提升至15亿~20亿美元,完成40口探井工作。壳牌每年将120亿~140亿美元(约60%的预算)投入一体化天然气和上游业务,持续投资深水和常规油气,并巩固全球领先的LNG供应商地位。埃克森美孚投资68亿美元开发圭亚那近海Hammerhead油气项目,扩大圭亚那和二叠纪盆地的核心资产优势。雪佛龙计划2026年在上游投资约170亿美元,加大了对美国本土及墨西哥湾深水项目的投资,目标2026年墨西哥湾地区海上产量达30万桶油当量/日。道达尔能源2025年投资68亿~70亿美元开发新的油气项目,重点区域包括巴西积极签署长期LNG供应协议,锁定未来市场均制定增产计划。

国际石油公司的战略回调并非短期波动,而是标志着行业转型进入一个“去理想化”的务实主义新阶段。核心逻辑已从追求成为全面的“能源公司”,转变为确保油气核心业务的现金流和价值最大化,同时对低碳业务进行彻底的盈利性筛选。

对化工行业的冲击

油气巨头的战略回调,加速了全球化工行业本就存在的结构性变革。它像一面镜子,映照出不同地区、不同模式化工企业的真实竞争力,推动行业从过去的“规模扩张”转向“成本控制、产业链协同与价值创新”的深度竞争。

1.化工行业加速从欧洲向外流出

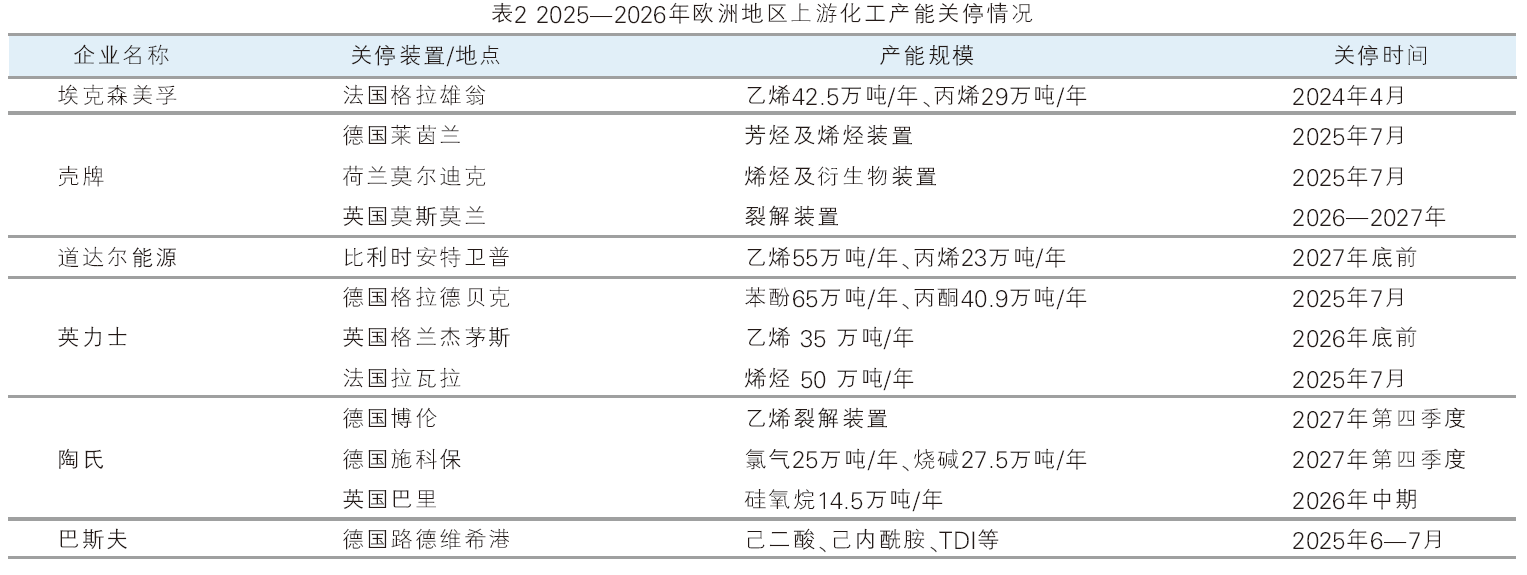

由于欧洲近几年对石化行业提出了更高要求,短期内增加了高耗能产业的合规成本和不确定性。石油公司在放弃高成本的低碳目标后,基础化工从欧洲地区快速退出。2023—2024年,欧洲关闭了1100万吨化工产能,其中涉及烯烃、芳烃、精细化学品等众多产品。其中包括,宣布永久关闭或计划关停的至少7座大型蒸汽裂解装置,削减约450万吨/年的乙烯产能。到2029年,欧洲乙烯工厂数量将减少至46座。包括巴斯夫、陶氏、英力士等巨头均在收缩或优化欧洲业务,详见表2。

随着基础化工产能关闭,欧洲地区的化工产量占全球市场份额急剧萎缩,2023年仅为13%,不到2002年峰值的一半。欧洲化工委员会发布《化工趋势报告》显示,在2024年下降2.4%后,2025年欧洲的化工产品产量将再下降2%。欧洲从化学品净出口地区变为净进口地区。欧盟对中国的化学品贸易已从2020年的顺差99亿欧元转为2024年的逆差96亿欧元。对美国的石化品贸易逆差更是从86亿欧元急剧扩大至416亿欧元。欧洲幸存的石化行业更加聚焦于从低碳视角获得利润。英力士选择在安特卫普投建欧洲30年来首座新裂解装置,将更专注于高附加值特种化学品、生物基化学品或循环经济项目。欧盟《化学工业行动计划》也旨在通过支持创新和清洁技术来推动这种转型。

国际石油公司退出欧洲石化市场是一个标志性事件,是全球化工产业链在能源转型、地缘政治和成本竞争力重塑下的必然结果。对于国际石油公司而言,这是其战略从“石油天然气+化工”的全产业链模式,转向更聚焦于油气上游业务归核化、利于能源转型和赢取现金流的发展转型模式。对于欧洲而言,这倒逼其石化工业彻底告别以成本取胜的时代,转而迈向一个更加依赖技术创新、循环经济和专业化管理的新阶段。这一发生在欧洲的结构性变迁,也必将对全球化工行业的未来格局产生深远影响。

2.化工行业向亚太等市场流入

随着欧洲化工资产的退出,中国等亚太市场成为主要的资本与技术的汇聚地,中国石化与沙特阿美合作运营沙特延布炼厂,以及壳牌在广东惠州寻求的乙烯项目合作伙伴,均体现了“资源、技术、市场”的深度绑定。更值得注意的是,中国本土的民营巨头如恒力石化、浙江石化等,也通过承接相关技术或人才,快速提升了自身在高端聚烯烃、新能源材料等领域的竞争力。

中东资源国凭借“钞能力”实现价值链跃升,阿联酋阿布扎比国家石油公司(ADNOC)依托其巨额的石油财富和低成本原料优势,收购了德国高分子材料巨头科思创,获取其顶尖的化工技术、品牌和销售渠道,意图从资源输出国转型为高端材料解决方案的全球供应商。同样,沙特阿美也通过大规模下游投资,将原油就地转化为高附加值化学品。

北美地区则依托“页岩气革命”奠定的成本优势承接资产。低廉的乙烷原料使得美国墨西哥湾沿岸成为全球乙烯及其衍生物生产成本最低的地区之一。欧洲化工巨头如英力士、巴斯夫均在此大规模投资新建产能,而非收购旧资产。同时,加拿大化工企业梅赛尼斯反向收购欧洲OCI全球的甲醇业务,也凸显了北美在特定大宗化学品领域的强大竞争力。

综上所述,欧洲流出的化工资产,正依据“资源成本”、“市场潜力”和“技术跃迁”三大核心逻辑,被全球其他地区重新配置。这加速了全球化工制造中心向亚太消费市场和北美、中东资源产区的转移,而欧洲本土的化工产业则面临空洞化与高端化的分野。这一进程不仅改变了资产的所有权,更在重塑未来全球化工行业的竞争规则与权力格局。

3.全球脱碳进程受到延阻

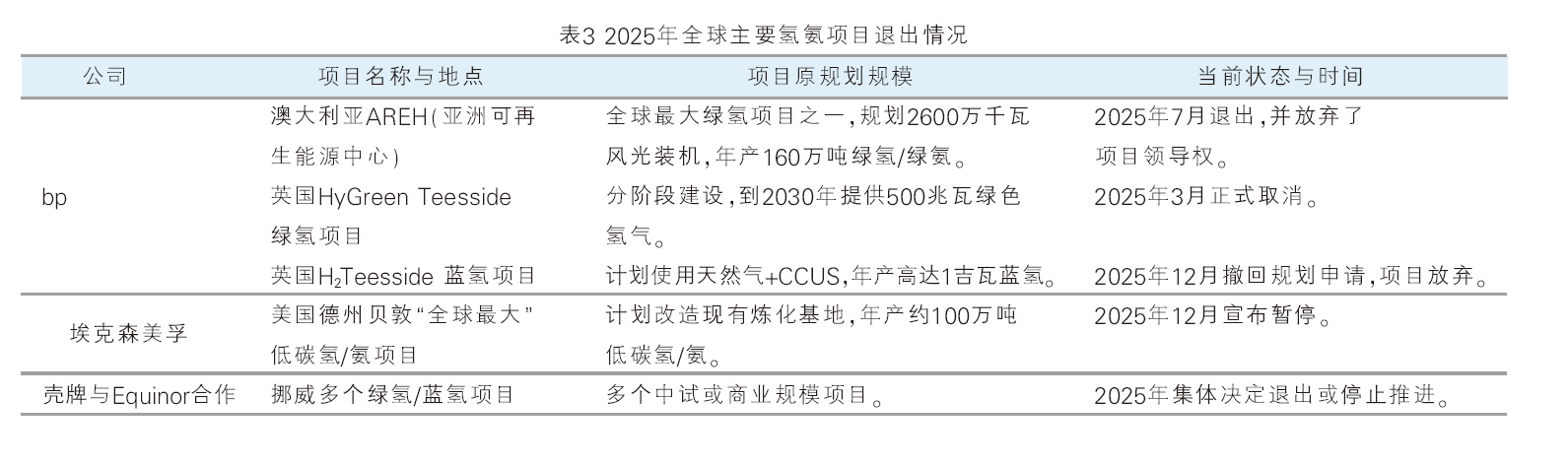

另一方面,全球低碳项目被搁置或推迟,尤其是清洁氢、氨等前沿领域。近年来,多家化工企业已搁置清洁氨项目、退出清洁氢项目。陶氏公司推迟了近90亿美元的碳中和蒸汽裂解及衍生物项目。bp退出了在英国、美国、澳大利亚等地的多个氢气项目,暂停2个生物炼厂项目。壳牌终止了荷兰鹿特丹生物燃料工厂项目,埃克森美孚暂停德克萨斯州贝敦炼油厂旗舰级低碳氢与氨一体化生产项目。该项目原定位“全球最大低碳氢项目”,规划日产10亿立方英尺低碳氢、年产超100万吨低碳氨。此外,受全球低碳回调影响,钢铁、化工等工业用户的脱碳进程慢于预期,也导致对低碳氢的长期、稳定的承购协议极度缺乏,使得项目投资风险巨大。2025年全球主要氢氨项目退出情况详见表3。

未来发展趋势及启示

未来化工产业地理格局将加速呈现“西降东升”的趋势。欧洲因能源成本高、碳约束严,成为国际石油公司削减下游投资、剥离资产的首选地,导致基础化工产能持续关停或外迁。而以中国为首的亚太地区和美国凭借资源成本、市场潜力或政策支持,成为新增产能与投资的核心目的地。化工行业的低碳转型也将从“激进”转向“务实”发展。

整体来看,未来五年油气行业低碳投资将维持在理性区间,各公司低碳新能源投资风格或将延续。欧洲公司虽仍保持多领域布局,但项目选择将更审慎;美国公司投资则以大型收购为主。在上游公司削减低碳投资后,化工行业的脱碳节奏随之放缓。企业更倾向于投资能效提升、原料替代等已有成熟技术,而对绿氢、CCUS等前沿低碳技术的商业化投资更加谨慎,等待政策与市场更明确。

产业链竞争焦点向“高端化”与“一体化”集中。未来竞争将不再是规模扩张,而是欧洲等高地价地区将更聚焦于高附加值、高性能的特种化学品与材料,而拥有上游资源优势的石油石化一体化企业将通过“减油增化”延伸产业链,提升成本竞争力。

政策与碳规制也将成为关键变量。全球碳定价、碳边境调节机制(CBAM)等政策差异将加剧区域成本分化,推动低碳技术投资向政策支持力度大的地区集中。

国际石油公司的战略回调,是化工行业加速分化、迈向“务实转型”的关键推手。回调表明,能源转型无法一蹴而就,需“先立后破”,在保障能源安全与产业链稳定的前提下逐步推进。成本竞争力是生存基础,在全球产能过剩、需求疲软的背景下,石化行业必须通过技术创新、产业链优化、区域布局调整来维持成本优势。