“十四五”回顾与现实底盘:政策主线演进与行业挑战

1.政策主线从“保供稳价、减量增效”走向“绿色低碳、提质增效”

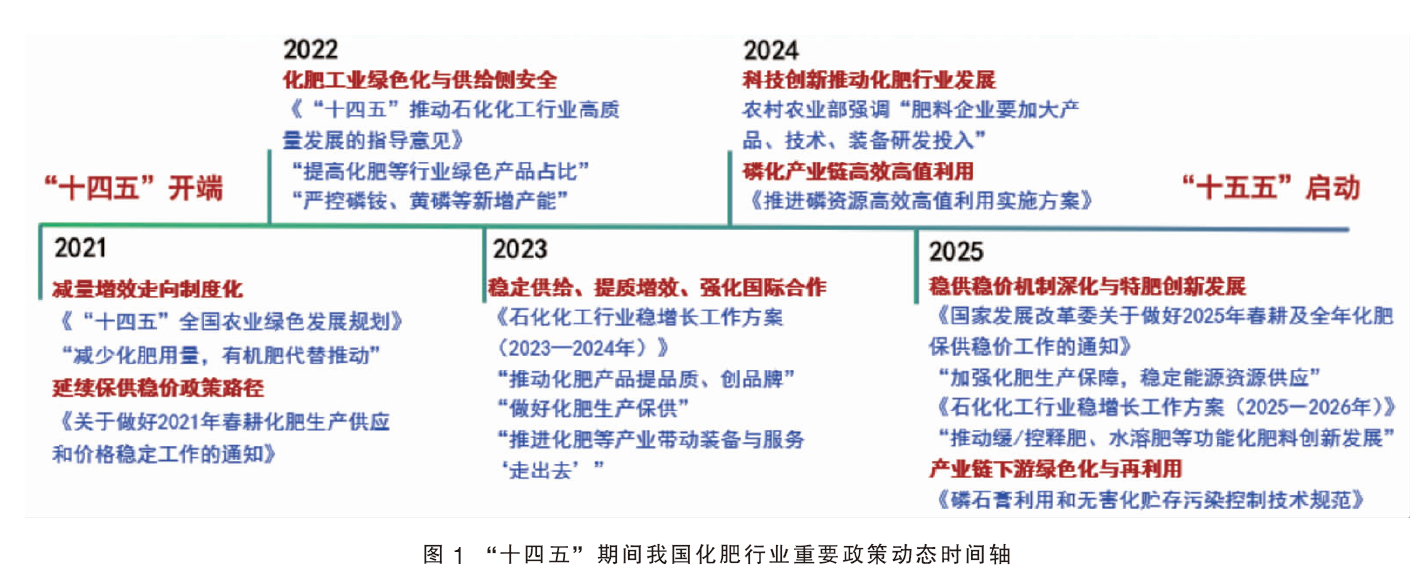

“十四五”期间,化肥行业政策延续“保供稳价”和“减量增效”的底线要求:一方面稳定农资供给与价格预期,另一方面推动施肥端节本增效、控量增效。在此基础上,政策关注点逐步前移到更具约束性的方向——绿色低碳、清洁生产、资源高效利用,以及特种/功能/增值肥创新等议题,政策导向也从“倡导”逐渐走向“规范与约束”。“十四五”期间我国化肥行业重要政策动态见图1。

2. 总量回落叠加供给扩张,基础肥与复合肥同质化竞争加剧

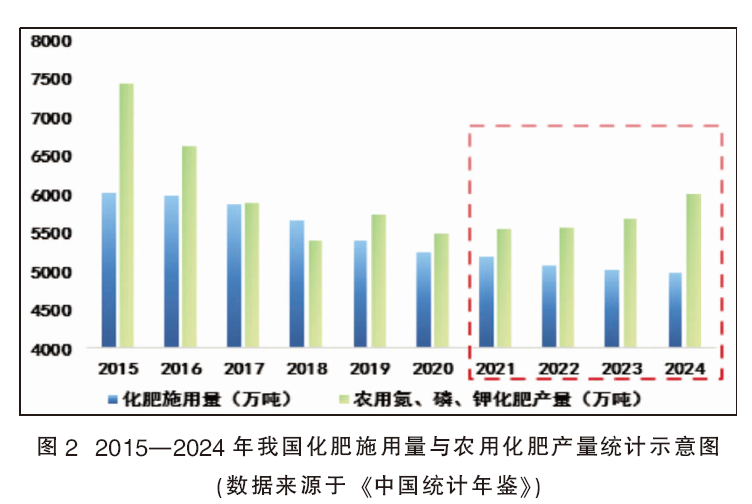

从行业运行底盘看,化肥总施用量在减量增效与农业施肥结构调整的背景下继续下行。2015—2024年我国化肥施用量与农用化肥产量变化见图2。与此同时,尿素及磷肥等环节新增产能投放,使基础肥、复合肥市场竞争进一步加剧。在需求增量有限的情况下,“拼规模、拼渠道”的传统打法边际效应下降,低端产品更容易陷入价格与利润的拉锯。

在这一背景下,部分头部企业开始主动寻找结构升级的抓手,通过增值肥、有机肥、生物肥等方向的持续投入,叠加农化服务与示范推广,提升产品差异化与盈利能力。例如新洋丰、根利多、新胜利等企业在相关领域均有布局,体现出行业从“保供给”向“提质量、提附加值”的转向趋势。

3. 原料价格波动放大利润弹性,行业经营更“看成本脸色”

化肥企业利润不仅受供需格局与行业竞争影响,原料与能源价格波动同样具有放大效应。以氮肥为例,合成氨及尿素生产对煤、天然气等能源价格敏感,不同原料路线的成本曲线差异明显;当能源价格或运费等因素发生波动时,利润空间往往被快速挤压。磷肥端则更多受硫磺等关键原料价格影响,上游成本的阶段性上行,会通过磷酸、磷铵等链条传导至企业经营。整体来看,原料端的不确定性提升,使行业周期波动更频繁、经营压力更外显,也倒逼企业以效率、结构与合规能力对冲成本风险。

4.“十四五”的底盘决定“十五五”必须“走结构、走能力”

综合来看,“十四五”阶段形成了较为清晰的现实底盘:政策从“保供稳价、减量增效”进一步叠加绿色与高质量要求;需求端总量持续下降而供给端产能持续提升;成本波动显著放大利润弹性,低端同质化竞争更易内卷。这意味着进入“十五五”,行业竞争不再是简单的“多产多卖”,而更取决于在更强约束下的结构优化、成本控制、合规治理与抗波动能力。

面向“十五五”的约束研判:资源、环境与外部不确定性叠加

“十四五”更多解决的是“稳供给、稳预期”的问题;进入“十五五”,行业运行将进一步转向“稳能力、稳边界”。在约束条件持续变化的背景下,资源、环境与外部不确定性正在成为影响行业中长期格局的三条主线。三类因素的共同叠加将共同抬升行业运行边界,并重塑“十五五”阶段的竞争格局。

1. 资源约束:禀赋差异决定“氮磷钾”主矛盾不同

进入“十五五”,资源端约束更集中地体现在上游供应链与关键要素的可得性与波动性上。氮肥链条方面,老旧产能退出与要素成本波动并存,原料价格变化对成本端传导直接。同时,绿色低碳、节水等要求趋严,使老旧装置的进一步退出成为趋势。

磷肥链条方面,约束主要体现在低品质资源与尾矿利用难度上升带来的自给能力逐渐下降、硫磺对外依存带来的成本与供应波动,以及新能源等领域对用酸需求增长引发的“用酸竞争”。

钾肥链条则更突出资源刚性与外部依赖:在国内盐湖资源逐渐贫化的背景下,海外中资钾资源与产能的回运、到岸保障距离行业目标还存在较大差距,供应稳定性更易受到国际供给与物流条件扰动影响。

整体而言,“十五五”的资源问题不再只是单一成本变量,而是多因素叠加形成的供给与运行边界。

2. 环境约束:从末端治理走向全过程约束,绿色治理边界更“刚性”

“十五五”阶段,化肥行业的环境约束将围绕绿色低碳与污染防治协同深化,呈现“低能耗、低排放、废物减量化与资源化并重”的特征。能耗与碳排放、水资源约束,以及废气、废水、固废等要求在全链条中均有所加强,合规边界趋于“刚性”。

氮肥链条方面,存量装置的安全与绿色化要求同步抬升,老旧装置淘汰退出和更新改造将持续推进。《化工老旧装置淘汰退出和更新改造工作方案》的进一步深化实施,导致合成氨、尿素等在安全、能效与排放等方面的约束更为集中。

磷肥及磷化工链条方面,“三废”治理与循环经济的耦合更紧密,尤其磷石膏等固废的规范处置、稳定消纳与资源化路径,将更直接影响产业链的稳定运行边界与产能释放空间。

总体看,“十五五”的环境约束不再是单点治理,而是以绿色低碳为主线、以“三废”统筹与循环利用为显著特征的系统性约束。

3. 外部不确定性:贸易规则、物流与地缘波动对大宗化肥的传导更快

外部不确定性在“十五五”期间仍将是影响化肥行业波动的重要变量。化肥作为典型大宗品,国际供需变化、贸易规则调整、汇率与运费波动等因素往往会快速传导至国内成本、价格与库存节奏;在对外依赖度更高的环节,这种传导更为敏感。以贸易规则为例,欧盟碳边境调节机制(CBAM)自2026年起进入“正式履约”阶段,由此前过渡期的申报安排转向更严格的合规要求,其细则与执行节奏变化将增加跨境贸易不确定性。与此同时,贸易救济与准入规则的变化也在增多,例如墨西哥针对中国来源硫酸铵推进反倾销程序、并在2025年出现临时措施安排,显示外部政策工具对产品流向与成本预期的影响上升。此外,地缘政治扰动(如主要经济体间摩擦升温、关税与合规措施外溢等)也可能通过航运与金融条件变化放大波动,进而延长行业冲击的持续时间。

总体看,外部变量对行业的影响更趋常态化,波动传导速度更快、持续时间更长。

升级路径:以“补链、强链、延链”重塑高质量供给

面向“十五五”,化肥行业的升级不止是产品“往高端走”,更关键的是围绕产业链短板做系统性加强:一方面把基础供给的稳定性、合规性与效率夯实,另一方面在功能化、服务化与跨界协同中持续挖掘新需求。以“补链、强链、延链”为主线,行业共通方向与氮磷钾分品种路径可以形成一套相对清晰的推进逻辑。

1. 行业共通:从“单点产品”转向“链条能力”

“补链”主要体现在两类短板:一是绿色低碳约束下的过程能力短板,涉及能效、水耗、排放与安全运行等系统性能力;二是与农业端需求衔接不足的服务能力短板,即从“卖肥料”逐步转向“卖方案、卖效果”的农化服务体系。近几年不少企业在增值与功能化产品上投入较多,但如果缺少持续的示范推广、作物与区域适配,以及渠道端技术服务支撑,产品价值往往难以沉淀到市场端。

“强链”更像是把存量优势做扎实:基础肥仍承担保供底盘,但更考验装置稳定性、成本控制与合规边界管理;复合肥与配方体系则更依赖研发、数据与渠道协同,竞争焦点会从“同质化配方”转向“面向作物、土壤与区域的差异化解决方案”。在这一过程中,“稳定”与“一致”在重要性上明显上升——既包括产品性能的一致性,也包括供货节奏与服务交付的一致性。

“延链”则指向需求侧的外延空间:除农业需求外,行业还需要持续寻找与新材料、新能源、精细化工等方向的交叉机会,通过功能化、专用级产品及跨行业协同打开新增量。对外部市场而言,合规门槛与绿色规则趋严,也会推动企业把产品体系与合规体系同步做强,从而带动结构升级。

2. 分品种方向:围绕“补链、强链、延链”的差异化抓手

氮、磷、钾三条链条的“补、强、延”着力点并不相同,这种差异决定了“十五五”阶段各品种的发力方向应更有针对性。

氮肥:补在“控产能与服务体系”,强在“效率与绿色改造”,延在“新下游与专用化”。

氮肥首先面对的是存量格局下的竞争强度与周期波动,产能控制与结构优化仍是绕不开的话题;同时,绿色低碳、节水等约束抬升,使装置效率提升与绿色改造成为“强链”的核心内容。更重要的是,氮肥增量不宜过度寄托在传统下游的放量上,部分老下游(如己内酰胺、三聚氰胺、人造板等)产能过剩压力较大,边际拉动有限。相较之下,增效路线与农化服务体系的结合更具现实基础:缓控释、稳定性肥、生物肥料等增效产品,只有与作物方案、示范推广和渠道服务形成绑定,才更容易从“产品创新”走向“稳定放量”。

磷肥:补在“功能化与高效化”,强在“副产治理与循环体系”,延在“PF协同与跨界融合”。

磷肥升级不应只围绕农业端的存量需求做文章,更关键的是在功能化、高效化方向持续创造新需求。一方面,高效磷肥与功能化产品仍是提升附加值的重要抓手;另一方面,磷产业链的“强链”越来越离不开“三废”治理与循环经济能力,磷石膏等副产物能否形成稳定消纳与资源化路径,直接影响产业链运行边界与产能释放空间。在“延链”层面,跨界协同的空间更清晰:围绕磷—氟产业协同、伴生资源利用与精细化布局,有助于把磷从单一肥料属性拓展到更广阔的化工材料应用场景。

钾肥:补在“高效利用”,强在“供给稳定性”,延在“专用化与配方体系”。

钾肥的外部依赖决定了“强链”首先体现为供给稳定性与供应链韧性。在资源端,“走出去”仍是提升安全性的关键路径之一:在既有海外资源与“海外钾仓”等节点建设基础上,进一步完善海外布局与回运体系,提高海外资源回运占比,有助于增强到岸保障能力与供应链安全性。与此同时,在化肥体系内部,更现实、也更容易落地的抓手仍是高效利用——通过高效钾肥与配方优化提升单位用量效率,减弱外部波动向终端传导的强度。钾肥的“延链”则更多体现为与复合肥、专用肥体系的深度融合,以更精细的配方与作物方案提升综合效果与应用黏性。

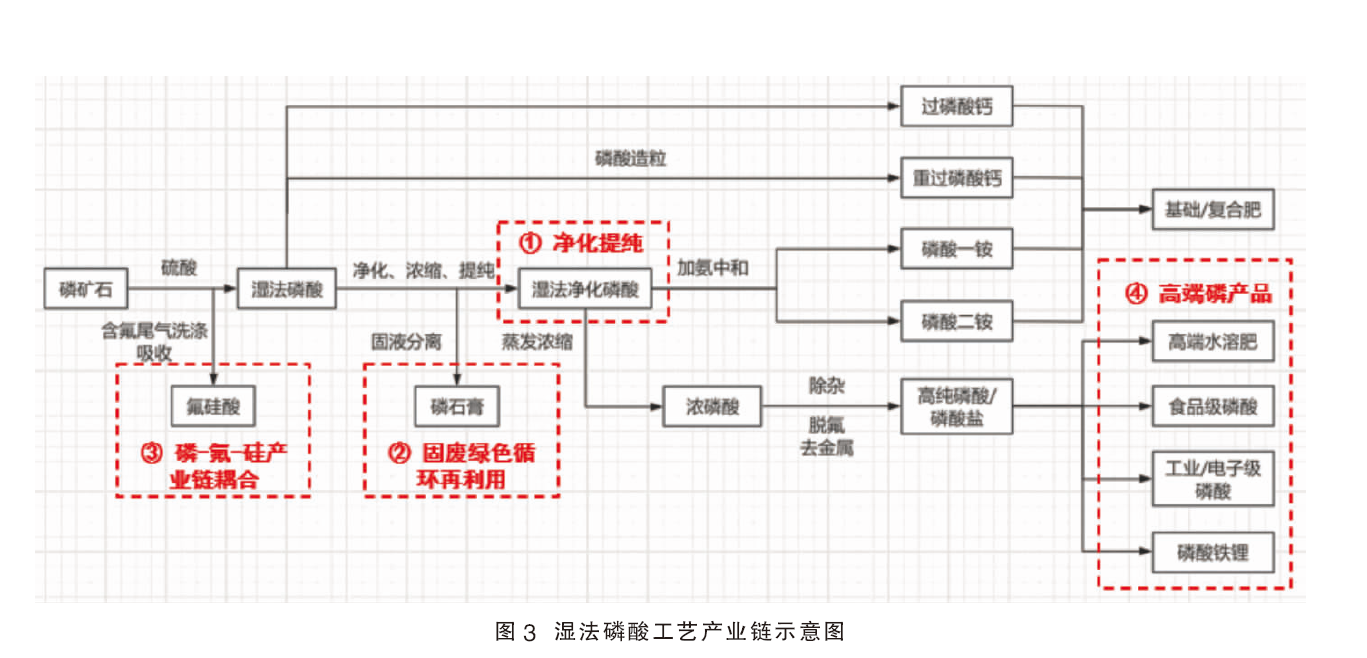

案例:以湿法磷酸为枢纽的强链与延链

在磷肥产业链中,湿法磷酸既承接上游资源与要素供给,也是下游从大宗肥料走向高附加值应用的重要起点。面向“十五五”,围绕这一枢纽推动产业链升级,关键往往不在“多出几个新品”,而在把决定产业边界与价值上限的几项能力做扎实:一头是原料品质与合规运行的“强链”,一头是协同耦合与高端应用的“延链”。

磷酸净化能力是强链的核心之一。湿法磷酸要进入食品、电子、材料等应用场景,品质稳定性与杂质控制往往就是准入门槛。公开信息显示,比利时 Prayon 长期布局电子级高纯磷酸,并面向半导体、微电子、显示等领域供货;其在瑞士 Bex 等地围绕电子级产品的扩产与能力建设,也反映出高纯化、专用化需求对上游原料体系的牵引作用。对产业链而言,这类布局的意义不止在“多一条产线”,更在于把高端应用所需的质量体系与稳定供给能力固化下来。湿法磷酸工艺产业链见图3。

另一项更具“边界效应”的强链能力来自副产物处理与消纳,典型就是磷石膏。磷石膏问题往往不是简单的成本项:处置路径是否稳定、是否合规、能否形成持续消纳能力,会直接影响装置稳定运行、项目推进与产能释放空间。美国美盛(Mosaic)在磷石膏利用上的探索提供了一个可参考的工程化思路,其磷石膏用于道路建设的试点曾获得监管层面的许可与推进,体现出将副产物治理从“末端处置”推进到“可验证、可监管利用场景”的路径选择。对国内而言,这类案例的价值并不在于照搬模式,而在于提示:当治理路径能够工程化、规范化,产业链运行边界才更可控。

延链的方向则更明显地指向协同耦合与精细化应用。一条是磷—氟—硅耦合:磷资源伴生与过程副产带来的氟硅问题,如果只作为治理对象,产业链往往停留在“解决麻烦”上;一旦纳入协同利用与产品化路径,就可能把磷从单一肥料链拓展到更完整的材料化工链条。另一条是精细磷化工产品延伸,包括食品级、电子级、材料级等专用产品方向。这些细分应用对原料质量体系、杂质控制与稳定供给提出更高要求,也对应更高附加值和更分散的新需求。Prayon 围绕电子级磷酸的布局,本质上就是这种“由肥料原料向专用级原料”延伸的典型信号。

把上述国外实践合在一起,可以看到一条相对清晰的演进脉络:以净化提质与副产物治理夯实强链能力,再以磷氟硅协同和精细磷化工打开延链空间。更重要的是,这些变化往往最先出现在企业投资动作、监管许可、工艺路线调整和下游应用动向之中,信号零散但指向明确。而科技情报则可以通过系统化方法把分散信息持续汇聚、结构化整理,将“看见趋势”变成“可跟踪的产业链判断”。