近年来中国化工行业出口规模居全球首位,出口对行业增长的拉动作用持续增强。中国化工品出口在总量扩张的同时,仍面临产品结构优化、区域市场布局和外部环境适应能力等方面的深层次挑战。当前全球化工贸易格局正在经历显著变化,中东地缘局势对供应链的扰动从短期冲击演变为持续性变量,欧洲化工产能因能源成本高企等因素而加速出清,欧盟碳边境调节机制、海外贸易壁垒等政策持续升温,而部分新兴市场需求则提供了新的增量空间。多重因素叠加之下,中国化工行业出口面临的外部环境已发生系统性变化,本文从现状、影响因素、趋势等维度对此展开分析。

发展现状

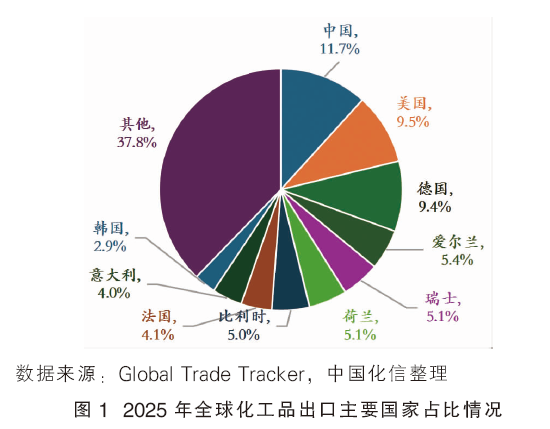

从全球格局来看,近年来中国化工行业出口已居世界首位。2025年,中国化工产品出口金额为4260.9亿美元,占全球化工产品出口总额的11.7%;美国出口占比位居第二,占9.5%。全球化工出口额排名前十的国家合计占比达62.2%,市场集中度较高(详见图1)。值得注意的是,爱尔兰近年来化工出口增长明显,2025年占全球比重达5.4%,2021—2025年其化工出口复合增长率达12.4%;其中药品占2025年爱尔兰化工出口的47.9%,体现了其制药产业全链条环节的集中优势对化工行业出口增长的促进作用。

从中国自身进出口情况看,近五年来化工行业贸易总额在2022年达到7520.5亿美元的阶段性峰值后,2023年起有所回落,主要因全球经济复苏乏力叠加产品价格下跌,呈现明显的“量增价减”特征;2025年约为6772.4亿美元,同比增长1.44%。2025年化工产品进口2511.4亿美元,出口4260.9亿美元,贸易顺差约1749.5亿美元,同比增长9.5%,出口对化工行业贸易增长的拉动作用持续增强。从数量上看,2025年出口增长更为显著,达到24477.1万吨,同比增长17.9%,其中肥料(43.6%)、无机化学品(22.98%)等增长尤为突出。

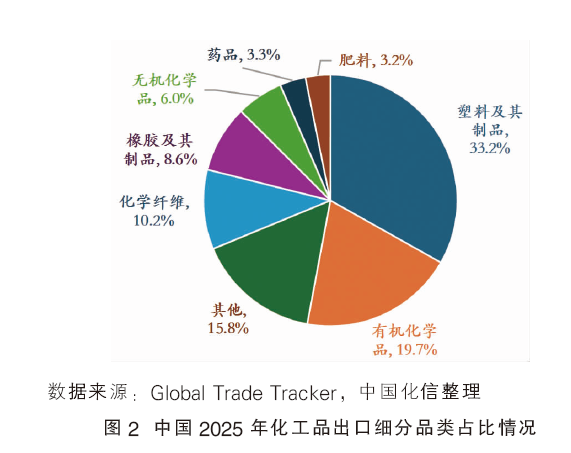

从中国化工产品出口品类来看,近年来体现了由“大宗主导”到“升级分化”的趋势。2025年,塑料及其制品出口额占比约33.2%,有机化学品占比约19.7%,两者合计超过出口总额的一半;化学纤维短纤和长丝共占比约10.2%;其余品类合计占比约37%(详见图2)。在这一基本盘之上,传统大宗化工品的规模优势进一步巩固,同时部分品类实现了从进口依赖到对外输出的历史性转变。2021年之前中国长期处于甲苯净进口状态,2021年起逐步确立净出口格局,至2025年净出口额达7.1亿美元。此外,部分产品出口增长表现亮眼:2025年MTBE出口数量达到499.4万吨,同比增长101%;PVC、烧碱、聚丙烯同比分别为44%、33%、27%,展现出强劲的国际市场韧性。

依托成熟的产业链配套和技术工艺的持续迭代,中国在部分化工产品高附加值领域的全球市场份额正稳步扩大,出口竞争力向技术驱动延伸。

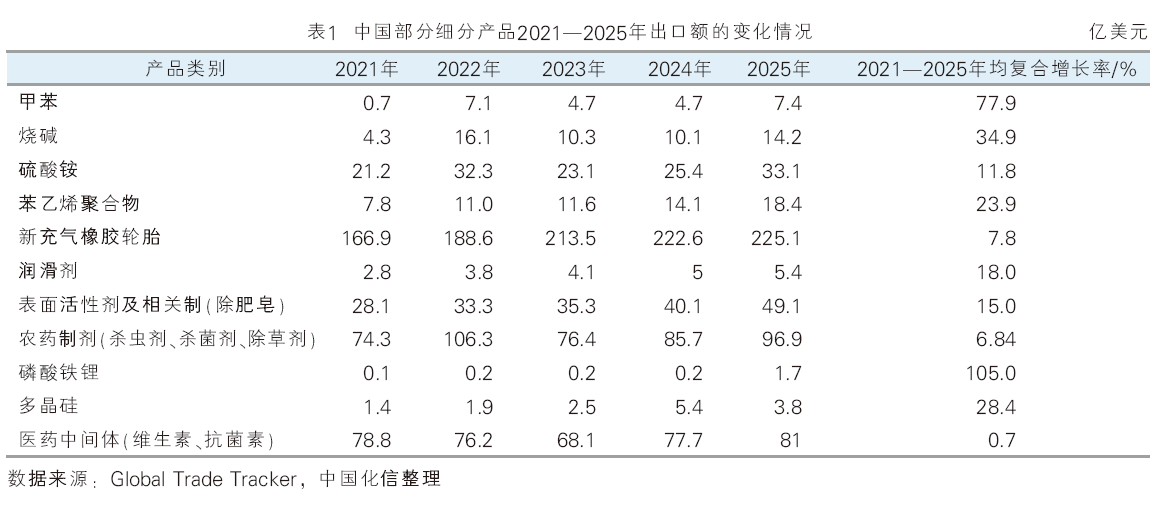

作为全球第一大农药生产国和出口国,2025年中国杀虫剂、杀菌剂、除草剂出口额达96.9亿美元,2021至2025年年均复合增长率达6.84%。此外,中国在医药中间体(如维生素、抗菌素等门类)领域已升级为全球的核心供给枢纽,出口表现同样值得关注,印度、欧美地区等为主要出口市场。

高附加值专用化学品和新能源材料等产品的出口方面,2021—2025年,磷酸铁锂出口额年均复合增长率达105%,从不足千万美元出口规模增长至1.7亿美元,核心驱动是新能源汽车与储能电池双轮驱动的全球需求扩张。作为光伏产业链上游核心原材料,受益于全球可再生能源装机需求的释放,多晶硅同期年均复合增长率达28.4%。中国部分细分产品2021—2025年出口额的变化情况详见表1。

但中国化工产品贸易结构转型升级的进程并非均衡推进,在电子化学品等部分关键领域,仍面临结构性矛盾,国产化进展分层,高端供给短板仍较为明显。国内在电子气体、湿电子化学品、光刻胶等领域虽已形成一定产业基础,部分品类已进入成熟工艺应用阶段,但国产化进展仍呈现明显的分层特征,高选择性刻蚀材料、超高纯气体等高端领域,仍受纯度、配方、原料、装备和客户验证制约。

从贸易情况来看,供给端的分层问题表现得更为直接,部分基础品类已实现国产化替代并扩大输出,但光刻胶及相关化学制剂等高端材料仍存在高价进口和来源集中现象。这意味着,外部环境发生变化如价格波动、出口限制、物流扰动等,都可能通过高端材料供应链传导至国内制造环节,因此应更多关注到供应链安全、来源多元化和稳定交付能力的系统构建。

影响因素

当前,中国化工出口所处的外部环境正在经历深刻变化。中东局势扰动、欧洲产能出清、新兴市场需求扩张、海外贸易壁垒升级以及主要国家产业政策调整,共同影响全球化工产品供需格局和贸易流向。在这一背景下,中国化工出口既面临短期价格波动和贸易摩擦压力,也经历着承接海外供给缺口、拓展新兴市场和推动产品升级的重要时期。具体来看,当前中国化工出口的主要影响因素如下。

(一)中东局势是影响短期化工出口和价格波动的关键外部变量。受2月底以来中东地缘冲突影响,霍尔木兹海峡数月通行受阻、中东部分化工装置不可抗力及阶段性检修等因素交织,全球部分石化原料流通受阻,成本中枢被动上移。3月份至今,国际化工品价格出现明显波动,多数产品在3月中旬经历一轮快速上涨,随后走势分化。甲醇、尿素、PVC等产品冲高后出现回落或高位震荡,硫磺则延续上涨态势,5月份以来仍维持高位。局势走向直接影响中国化工产品出口走势,2026年1—4月,苯乙烯、TDI等产品受日韩等装置降负带来的供给缺口影响,订单向中国集中;烧碱则凭借成本优势承接海外刚性需求。整体来看,中东局势波及多个化工产品物流、原料、价格和客户采购节奏等,直接影响中国化工品出口的短期格局。

(二)部分海外区域如欧洲地区化工产能出清正在改变全球供给格局。自2022年俄乌冲突以来,欧洲化工行业在能源成本高企、需求疲软、产能过剩和监管压力等因素影响下,进入深度调整阶段。2022—2025年,欧洲化工行业累计关停产能约3700万吨/年,约占总产能的9%,关停领域主要集中在上游石化、基础无机物、聚合物和特种化学品。2026年产能退出情况仍在延续,如英力士近期关闭美国伊利诺伊州聚苯乙烯生产基地,同时推迟比利时多尔苯酚工厂原定2027年底的重启计划;赢创宣布将于2027年关停全球聚酯业务等。欧洲本土供给收缩,一定程度上提升其对外部化工品的进口依赖,而中国凭借全产业链配套、成本优势与“反内卷”政策约束,供给格局率先改善,在全球化工市场的份额持续提升。

(三)新兴市场如东盟地区需求扩张为中国化工出口提供稳定增量。东盟地区近年来受制造业转移和本土产能不足驱动,长期存在刚性进口需求。越南、泰国、印度尼西亚、新加坡、马来西亚等国家对塑料及其制品、农化、药品、无机化学品和化学纤维等产品需求较大。RCEP关税优惠、区域物流成本优势和产业链分工深化,进一步推动中国与东盟化工贸易增长。2020—2025年,东盟化工产品进口额整体维持增长,中国出口东盟化工产品金额也呈上升趋势,2025年达到827.4亿美元。从品类看,2025年中国出口东盟化工品中,塑料及其制品占比最高,其次为有机化学品、化学纤维长丝等;PVC、PP、MTBE、涂料等产品出口增长较快。

(四)海外贸易政策对中国化工出口的约束明显增强。近年来,全球贸易壁垒持续升级,中国化工品出口面临新实施贸易措施与多国“双反”调查的双重压力。2026年起,欧盟碳边境调节机制进入实质性全面实施阶段,化肥等产品出口欧洲将面临新的合规成本。美国发起301调查,加拿大、印度、美国、欧盟等针对PET、PVC、聚酯薄膜、1,4-丁二醇等产品作出反倾销或反补贴措施裁定,部分案件税率较高。面对贸易壁垒的持续升级,中国化工产品出口须推动提升产品认证、合规申报、碳足迹管理和本地化服务等能力。

(五)绿色环保政策同样抬高相关产品出口门槛。欧盟CBAM于2026年1月1日结束过渡期,并进入全面实施阶段;2027年或将成为扩围的重要决策窗口,约120种化学品和聚合物被纳入潜在管控清单。这意味着国内化工企业应适应海外低碳规则,提前建立产品全生命周期碳管理体系,通过低碳工艺、绿色替代和标准化排放报告等增强国际市场准入能力。

(六)印度、日韩等产业政策和战略转型影响中国出口机会。近年来印度化工产品进口依赖仍然存在,政府短期以降税、信贷支持、能源保供和进口调配稳定供给,中长期则通过煤化工、本土替代和绿色原料等举措重塑产业安全。除直接出口外,中国企业可关注进入印度关键产品、设备工程和工艺技术等产业链的机会。

在能源成本高企、产能利用率下降和战略重构压力下,日本和韩国盈利能力较弱的传统石化业务正加快退出。日本集中资源巩固半导体材料等高端领域;韩国则通过深度改革和产业园重组,转向特种高附加值产品。这些将在一定程度上为中国优势产品出口创造机会,但也会加剧高端材料领域的竞争。

中国化工出口趋势研判

在全球化工格局重构、区域供需错配加剧以及海外贸易规则持续落地的背景下,中国化工企业拓展出口的重要基础仍是海外市场的结构性需求缺口,但不同区域需求重点、出口提升路径和行业竞争格局等因素也需要重点关注。

海外新兴市场已成为全球化工产品进口需求的核心增长来源,中国企业可考虑在需求增长较快地区持续拓展渠道和客户资源。

目前,北美地区化学品净进口额整体呈增长态势,仍是全球第一大化学品净进口地区。南美地区净进口额近年来在1100亿美元左右波动,巴西对化肥、农药等农化产品需求旺盛,2025年净进口额约651.8亿美元。印度、越南等国家上游基础化工产能配套不足,对塑料及其制品、纺织/皮革助剂、电子化学品等产品需求持续扩大。

面对技术壁垒和研发成本上升,企业间跨国合作持续深化,通过联合研发、技术授权、合资建厂等方式实现技术互补与资源共享。除技术合作外,头部企业也在加速全球产能布局,不光追求降低成本,而是更注重贴近市场、分散风险、并进行区域协同。

行业竞争格局正在加速分化。大型龙头企业通过并购整合等方式扩大市场份额。中小企业则加速向细分差异化赛道转型,深耕化工新材料和高端精细化学品等,在细分领域构建差异化出口能力。

综合来看,短期海外化工产品供需缺口仍将持续,部分地区产能退出或配套不足带来的出口机会仍然存在。企业应抓住东盟、印度、非洲等海外区域需求释放机会,提升出口规模,同时优化订单结构,重视高附加值产品和长期协议订单。而地缘冲突、贸易壁垒、国际价格波动以及汇率变化等因素仍将影响出口稳定性,企业需要加强风险管控、合规审查和供应链韧性建设。