随着国内多套绿色甲醇装置的投产,以及新增拟建装置的增加,减碳排等政策的逐步推进,绿色甲醇市场关注度逐步提升,我国绿色甲醇产业也逐步从“验证期”迈向“成长期”。

国内绿色甲醇相关政策逐步推进、完善

基于我国“富煤贫油少气”的基本国情,风能、太阳能、海洋能等可再生能源丰富的状态,随着“双碳”政策的逐步推进落地,甲醇作为清洁燃料、绿色甲醇作为推进低碳政策落地的重要产品,其相关政策也随着逐步推进。

虽出台的相关政策(表1)仍以鼓励性指导政策为主,但政策由“探索”“引导”逐步转为“优化”“加强”,由此可以看出,我国针对于减排目标逐步建立起更详细的方向和要求,对于绿色甲醇的鼓励与支持也逐步明确。在政策的支持下,市场对于国内绿色甲醇的市场情况关注度也逐步提升,部分绿色甲醇项目的推进也较为顺畅。

国内绿色甲醇的项目推进逐步加速

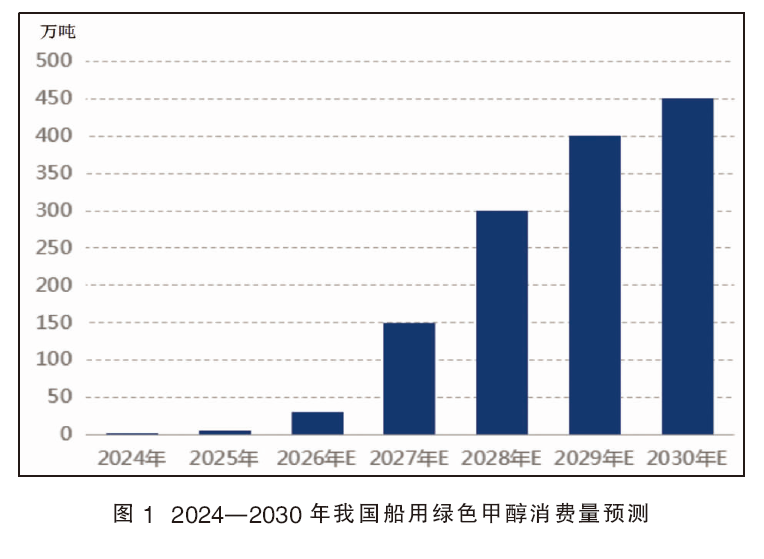

目前对于绿色甲醇标准,欧盟的ISCC EU认证标准属于现有的强制性标准,欧盟绿色甲醇认证标准主要基于《可再生能源指令》(RED),要求全生命周期碳排放不超过28.2g CO2/MJ(约0.56 kgCO2/kg甲醇),并通过双重认证确保原料可再生性,其涵盖原料来源、生产流程及碳足迹的全链条核查。表2为我国目前已知已投产的绿色甲醇装置情况。

从表2中可以看出,装置所在省份多在西北、东北、华东和华南沿海风能、太阳能、海洋能等可再生能源丰富的区域。单套产能在5万~25万吨/年,相对于传统甲醇产能来说偏小。装置均先通过ISCC EU认证,而后正式投入生产。需要注意的是目前ISCC EU认证有效期限为一年,所以证书期限也是目前市场需要的关注点。

根据目前绿色甲醇装置运行及生产情况,目前仅部分原料、订单均顺畅的企业生产较为稳定,其他装置或受原料或受订单影响,阶段性生产为主。其中订单对于绿色甲醇生产的影响,主要是由于目前绿色甲醇生产成本高,企业多以“定多少产多少”的原则生产,由此也可以看出,现阶段绿色甲醇的需求量也是影响生产的重要因素。

绿色甲醇需求量走势及后市展望

现阶段绿色甲醇由于成本要明显高于传统甲醇,所以国内目前已知的绿色甲醇产品均应用于有明确碳排要求、开始征收碳税的船燃需求。

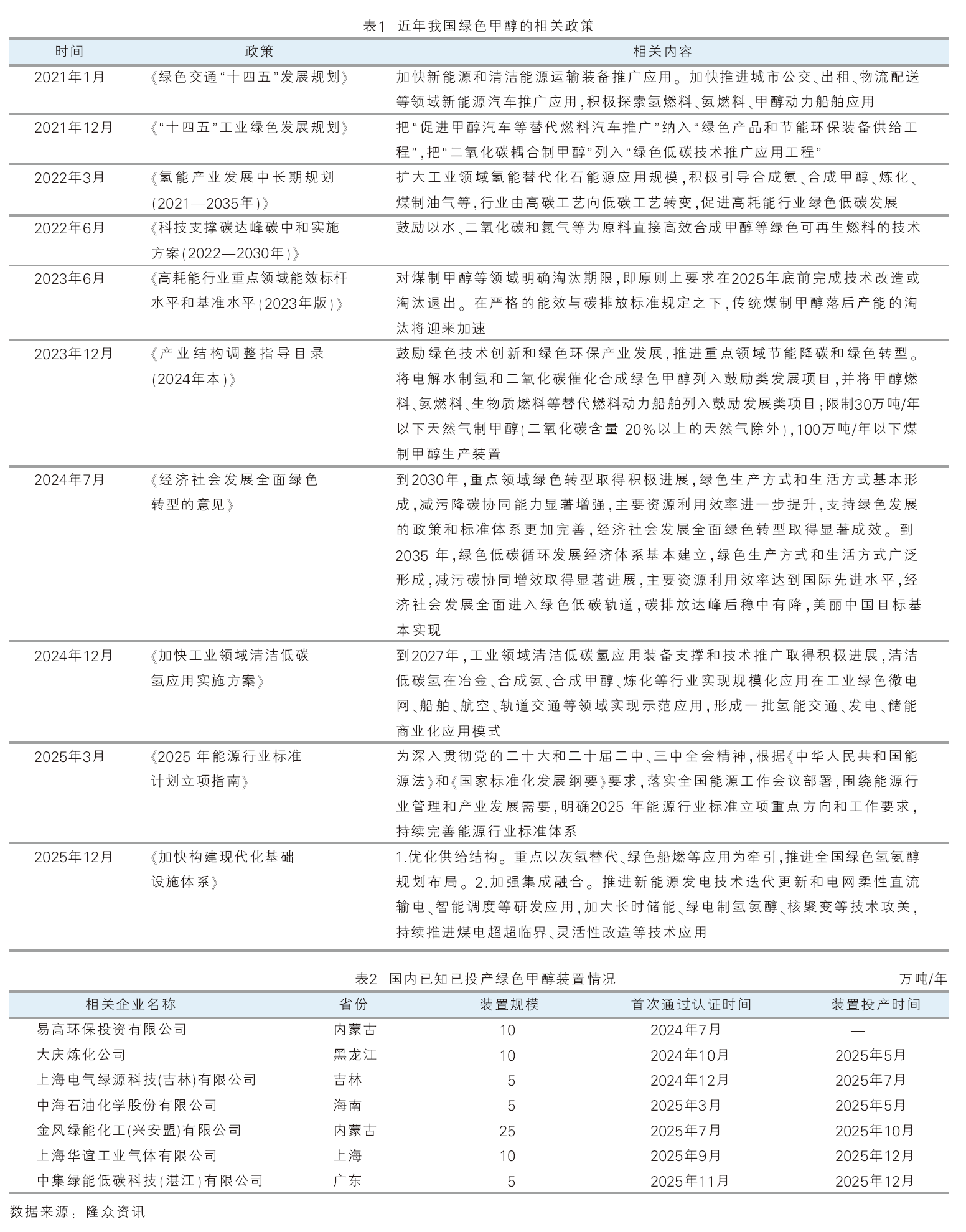

图1为2024—2030年我国船用绿色甲醇消费量预测走势,由于船舶燃料需求较难统计,目前暂无明确数据,只能根据目前国内绿色甲醇装置投产进度、生产情况,船舶加注情况,“零碳排”政策的推进进度等对绿色甲醇需求量进行估算及预测,所以数据仅供参考。

近年,从绿色甲醇的消费领域来看,国内消费或仍以船燃需求为主,而后随着生产技术的进步,其生产成本存降低可能,绿色甲醇的应用领域或也将逐步扩展。从绿色甲醇的消费走势来看,其消费量或将随着“零碳排”政策的推进逐步加速,而后随着产业的逐步成熟以及可替代性产品加入等因素的影响下,其增速或将减缓。

总体来看,基于各个国家碳减排政策的推进,绿色甲醇作为清洁燃料,其需求前景较为可观,我国作为甲醇最大的生产国,目前国内已知的拟建、在建的绿色甲醇装置也较多,隆众资讯在统计的产能有近2000万吨/年,绿色甲醇的供应跟进或也较为迅速。绿色甲醇的生产成本变动或将成为影响其后市走势的关键因素,这一影响主要体现在两个层面:其一,生产成本将影响绿色甲醇相较于其他可替代清洁燃料的竞争力;其二,成本波动会改变绿色甲醇与传统甲醇之间的竞争力格局。