对氨基苯酚(p-aminophenol,PAP)是一种重要的精细化学品,广泛应用于医药、染料、橡胶助剂等领域。PAP还可用作石油制品的添加剂、丙烯腈二聚反应的催化剂、尿素加成反应的抑制剂、合成除草剂、杀虫剂,以及利用其强还原性生产照相显影剂等。目前,PAP主要用于医药行业,但其他领域的需求也在不断扩大,具有良好的发展前景。

绿色工艺逐步推广

PAP的工业化生产工艺主要分为化学合成法和电化学合成法两大类,其中化学合成法是目前国内主流工艺,电化学合成法因绿色环保优势逐步得到推广。

1.硝基苯催化加氢还原法

PAP的化学合成法生产工艺主要为硝基苯催化加氢还原法,是以硝基苯为原料,在酸性介质(稀硫酸或稀盐酸)中,通过催化剂作用进行加氢还原,一步生成PAP。这是当前国内工业化生产PAP的核心工艺,具有原料易得、转化率高、污染相对较小的特点。

主要工艺步骤包括:将硝基苯、稀硫酸按比例混合,加入催化剂;在高压反应釜中,控制温度80℃~120℃、压力0.3M~1.0MPa,通入氢气进行催化加氢;反应时间2~4小时,硝基苯转化率可达98%上,PAP选择性约95%。

硝基苯催化加氢还原法优点是工艺成熟、产品收率高、质量稳定,适合大规模连续化生产;缺点是需要高压设备;催化剂成本较高(贵金属催化剂需回收再生);反应废水中含有少量未反应原料及副产物,需配套污水处理设施。

硝基苯催化加氢还原法生产PAP的核心优化方向,是通过催化剂、反应介质、工艺参数与装备的协同调控,在提升PAP选择性与收率的同时降低成本、减少三废排放,并适配连续化绿色生产。

2.硝基苯电化学还原法

PAP的电化学合成法生产工艺主要为硝基苯电化学还原法。随着环保要求趋严,硝基苯电化学还原法因零污染、低能耗的优势成为研发和推广的重点。反应原理是在隔膜电解槽中,以硝基苯为原料、硫酸溶液为电解质,阴极采用铅电极或石墨电极、阳极采用铂电极或钛基二氧化钌电极;硝基苯在阴极得到电子被还原,直接生成PAP。硝基苯电化学还原法的优点是无废气、废水排放,原料转化率高(>95%),产品纯度高,符合绿色化工发展方向;缺点是设备投资较高(需专用电解槽)、电耗相对较大,对电极材料和工艺控制要求严格,适用于环保要求高的规模化生产。

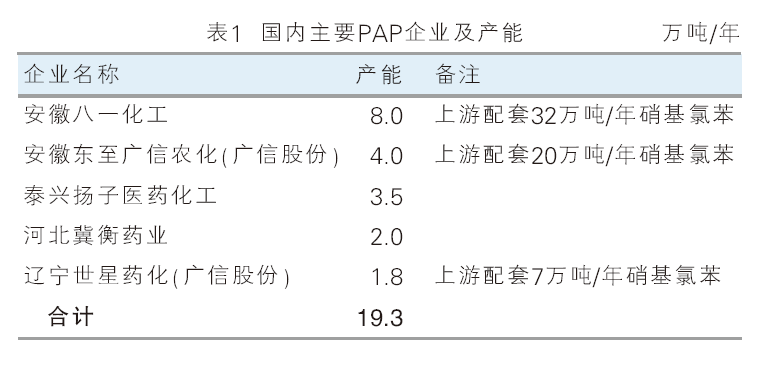

产能集中度高

国内PAP产能集中度很高,主要生产厂家有5家,分布在安徽、江苏、河北、辽宁等地,总产能约19.3万吨/年(见表1)。其中八一化工、东至广信农化和辽宁世星药化的PAP产能均配套硝基氯苯,在成本上具有显著优势。

2024年国内PAP产量约为9.4万吨,同比增长5.2%,主要得益于制药企业产能扩张以及出口需求的显著回升。在产能扩张的背景下,国内PAP市场竞争加剧,不具备一体化优势的落后产能或逐步出清。

2026年预计PAP新增产能主要来自辽宁世星药化技改项目,目前已经接近尾声,完成后产能将达到2.8万吨/年,届时广信股份两个子公司的PAP产能共计将达6.8万吨/年。此外,三门峡浙东化工2万吨/年PAP和4000吨/年邻氨基苯酚项目作为河南省重点工程,总投资超6亿元,包含PAP和邻氨基苯酚两条生产线,目前项目已进入建设阶段,预计2026年完工。

应用于五大领域

PAP是一种重要的化工中间体,其主要应用领域包括以下五个方面:

1.医药领域

医药领域是PAP最大的消费市场,占其总需求量的60%。PAP在药物的合成、抗癌药中间体以及造影剂原料等方面具有重要应用。此外,它还是抗癌药前体的中间体和造影剂原料,广泛应用在医疗影像的升级中。受人口老龄化推动,预计2025—2030年PAP医药领域需求年增长率为8%,抗癌药中间体需求增速达23%,医疗影像剂原料将年增15%。

2.染料与颜料领域

染料与颜料领域是PAP的第二大消费市场,占总需求量的15%。在染料与颜料领域,PAP主要用于硫化染料、偶氮染料、毛发染料、荧光增白剂中间体等纺织、皮革、日化领域。我国染料与颜料行业需求稳定,预计2025—2030年需求增速在2.8%。

3.橡胶助剂

PAP在橡胶工业中被用作橡胶助剂,主要用于改善橡胶的性能和加工特性,提升橡胶耐老化性与机械强度,主要应用于轮胎、工业橡胶制品,占总需求量的10%。近年来,随着橡胶工业的快速发展,PAP在橡胶助剂中的消费比例显著增加,成为较大的应用领域,预计2025—2030年年需求增速为2.2%。

4.农药领域

PAP在农药领域中被用作氨基甲酸酯类杀虫剂、除草剂中间体及少量杀菌剂,以提升农药叶面附着率,占总需求量约5%。随着粮食安全与种植集约化、绿色农药升级及剂型创新增长驱动,预计2025—2030年年需求增速为3.4%。

5.新材料与电子化学品领域

PAP在新材料与电子化学品领域的应用占总需求量约3%。PAP作为聚合物抗氧剂、OLED材料和锂电池添加剂在新材料与电子化学品领域发挥重要作用:在尼龙66中替代传统酚类抗氧剂,提升耐热性;其衍生化合物TPD被广泛应用于柔性屏制造,并用于锂电池电解液添加剂,延长电池循环寿命。预计2025—2030年PAP在新材料与电子化学品领域方面增速达25%,虽体量小但进口替代空间大,成为新的增长点。

价格较为稳定

2025年国内PAP市场国标工业级主流价格区间在16000~17000元/吨,高纯级(99.9%以上)在19000~20000元/吨,部分特殊规格报价较高。上半年工业级市场价格在16000~16500元/吨,高纯级稳中有降,因新增产能集中投产、苯酚价格下行拉低成本支撑。三季度受国内部分装置检修、下游医药(如扑热息痛)需求增加等因素影响,价格小幅上涨,工业级短暂反弹至16500~17000元/吨,高纯级维持19000~19500元/吨。四季度随着装置检修结束、新产能释放,价格有所回落,工业级回落至16000~16300元/吨,高纯级稳定在19200~19400元/吨。

PAP海关编码为29222990(其他氨基萘酚和其他氨基酚及其醚、酯和盐类),2025年该品类出口量为5.37万吨,同比增加2%;出口均价5.47美元/kg,比上年上涨0.07美元/kg。从出口地区分布来看,产品主要出口至印度、巴基斯坦、韩国和土耳其等国家,其中印度出口占比达58.7%左右;进口0.2万吨,主要来源于印度和日本。

高纯级产品成为增长核心

近年来,随着下游应用的不断扩展,PAP市场需求不断释放,作为重要的医药原料之一,其需求量继续增长。此外,PAP在新能源、新材料等领域的应用也将不断拓展。未来头部企业凭借技术与环保优势占据主导,高纯级产品成为增长核心。医药级占比持续提升,电子级产品成为新增长点,但行业洗牌与合规成本上升将加剧头部集中,具备绿色工艺与高纯能力的企业将占主导地位。

未来PAP技术将以催化加氢工艺优化为主要方向,绿色工艺和纯化工艺升级将满足医药、电子高端需求与环保要求。企业应聚焦高纯级产品,布局医药、高端农药中间体,提升附加值,规避工业级价格战,共同推动行业高质量发展。