3月以来,国内电石法、乙烯法PVC在价差、成本、利润端走势明显分化:电石法阶段性小幅修复、短暂实现正利,随即回落至盈亏临界区间;乙烯法亏损持续放大,生产经营压力加剧,叠加出口政策变动、行业库存偏高、终端需求回暖节奏滞后等利空因素共振,行业供需格局持续偏弱,当前正处于产能出清与结构优化的关键周期。本文依托最新供需统计、成本测算、库存监测等量化指标,解析现阶段PVC核心市场逻辑,并对行业中长期运行趋势进行客观研判。

原料驱动分化显现,两种工艺成本强弱迥异

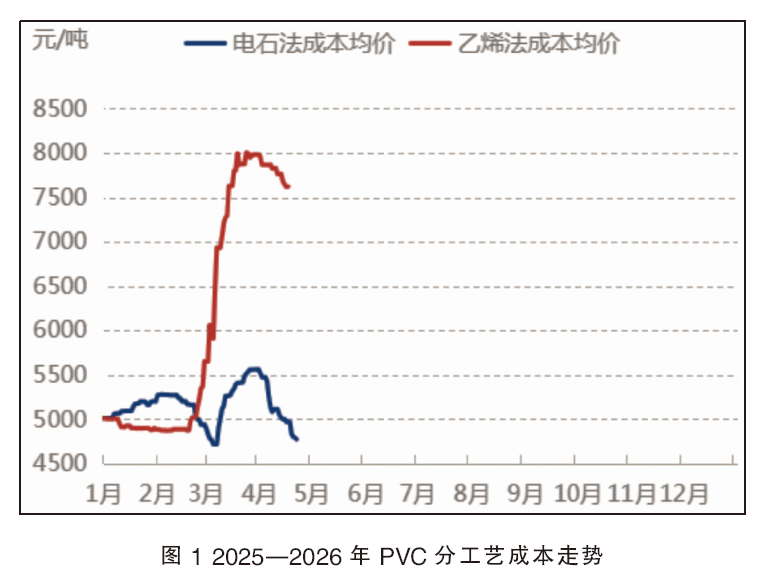

2026年,两种不同工艺的PVC成本均先涨后降,成本回落节奏存在显著分化(见图1)。其中电石法PVC成本下行更为突出,其生产成本走势与电石现货价格高度联动,3月电石价格持续上行,推动电石法PVC生产成本触及年内高点5554元/吨;4月电石供需转向宽松,原料价格回落带动PVC成本同步下行。截至4月22日,全国电石法PVC企业成本周均成本在4872元/吨,环比下降3.66%,成本修复空间持续释放。

乙烯法成本受国际原油、乙烯价格牵制。2026年地缘因素进一步推高乙烯原料价格,成本短暂冲高后小幅回调,东北亚CFR乙烯价格在1320美元/吨高位,原料刚性承压下成本回落受限。截至4月22日,全国乙烯法PVC企业周均成本在7694元/吨,环比下降1.97%,整体始终高于电石法。

双工艺毛利持续分化

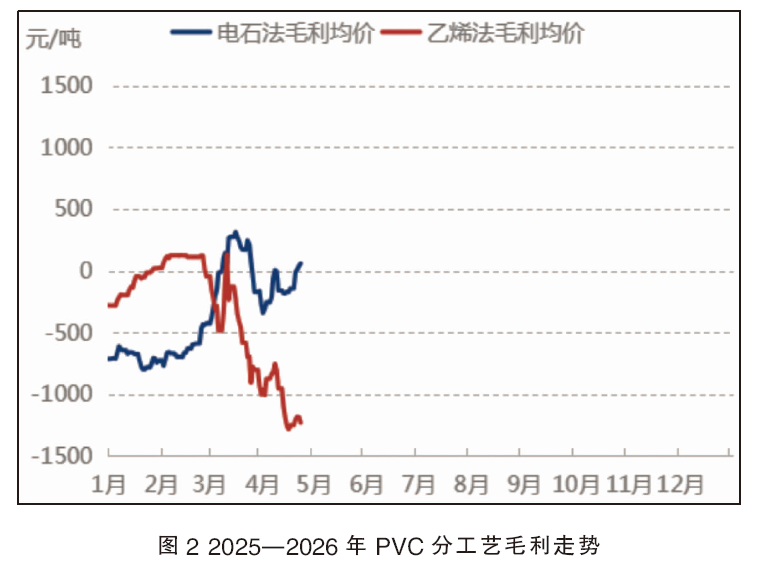

2026年,PVC行业毛利先增后降,电石法与乙烯法在成本端的差异持续放大,成为行业利润分配的核心变量(见图2)。电石法来看,3月地缘因素推高乙烯原料成本,乙烯法供给收缩叠加集中出口签单,行情共振上行,电石法同步跟涨,单吨毛利最高达314元/吨。4月市场逻辑逆转,电石法盈利快速转负,毛利一度跌至-340元/吨;而后随电石价格回落、成本下行,PVC毛利小幅修复,截至4月23日,全国电石法PVC企业周均利润在-46元/吨,环比上一周度利润增加123元/吨。

反观乙烯法,受制于高位原料成本,叠加成品售价持续走弱,利润端承压加剧,4月23日,全国乙烯法PVC企业周均利润在-1222元/吨,环比上一周度均值利润减少123元/吨,生产端亏损压力凸显。

PVC成本毛利影响因素分析

1.短期成本分化依然明显

PVC行业的成本与毛利水平,始终受产业链上下游、市场供需及外部多重因素交织影响,各因素相互传导联动,直接决定企业盈利空间与行业整体盈利走势。

原料成本是影响毛利的核心因素。国内PVC以电石法生产为主,其中电石价格波动会直接推升或拉低电石法PVC成本,1吨PVC耗电石1.35~1.4吨,从原料电石来看,2026年二季度,随着下游行业检修季陆续来临,下游企业检修活动将逐步增多,需求端稳定性有所减弱,整体来看,电石价格将面临一定下行空间,预计二季度电石法PVC成本继续下移;乙烯法PVC则依托国际乙烯、原油原料,原油价格走势、汇率变动、海外乙烯供应情况,决定其原料成本,5月乙烯方面,国内乙烯出口磋商价格下调,后续出口机会减少,叠加原油及石脑油价格走弱预期在,因此美金价格亦有回落可能。CFR东北亚乙烯价格整体运行区间震荡运行至1150~1350美元/吨,预计乙烯法PVC成本仍维持在高位。

2.基本面疲软 短期PVC毛利难改善

PVC销售价格是毛利的直接决定因素,其走势与供需格局高度相关。二季度PVC企业尽有春检操作,供应会有所收缩,但行业产能结构调整仍未完成,整体供应宽松格局未改,需求端,下游管材、型材等核心领域开工率仅维持4至5成低位,其中管材开工同比下降4.84%。受房地产终端偏弱影响,制品企业订单不足,多维持按需采购,仅阶段性寻低补库,需求端承接能力有限。短期维度下,刚性需求仅能形成底部支撑,无法有效扭转需求偏弱的基本面,预计PVC价格上行空间有限,价格作用于最终毛利。

短期震荡偏弱承压,中长期产业优化静待盈利修复

随着前期地缘情绪逐步消退,PVC行情走势回归供需主导逻辑。PVC行业库存总量居高不下,需求端虽存在边际修复,但地产新开工及施工数据持续走弱,建材品类需求提振有限,终端复苏节奏偏缓,叠加原料成本支撑松动,短期市场缺少上行驱动,价格或将维持震荡偏弱格局,电石法、乙烯法生产利润均难以实现实质性修复。

供需基本面仍然是PVC价格的主要影响因素,而宏观与相关产品对于PVC的影响仍然反映在短周期内。中长期来看,行业新增产能投放节奏放缓,行业发展由增量扩张转入存量博弈阶段,电石法与乙烯法工艺分化将推动产能优化,低效产能逐步出清,供给端收缩趋势渐显;需求端虽短期受制于地产周期,但中长期基建补短板、新能源与高端制品领域的需求增量,有望逐步对冲传统建材领域的疲软。

同时,作为核心耗氯产品,因氯碱行业准入政策存在限制,更多以政府规划、产业集中为方向,PVC企业的一体化配套与物流的结合直接影响企业的利润与市场占有率;下游产品在需求占比的转换导致消费领域龙头与原料供应企业结合加强,专用料市场需求逐步扩张,且发展加速。随着产业优化的进行,非一体化、产业链条较短的企业面临淘汰和合并,随着产业结构持续优化,预计2027年起行业盈利水平稳步修复,但受原料成本刚性约束,利润回升空间或将保持温和区间。