今年上半年,我国化肥市场供需整体保持稳定,虽然疫情期间短时出现运输难、开工率低等问题,但在政府以及有关部门的统筹协调下,行业复产复工速度加快,有力地保证了春耕用肥的供给和流通。但受疫情影响,今年上半年国内化肥的生产、进出口、消费、效益以及价格同比均出现一定程度的减少或下滑。下半年,国外疫情不确定性增加、国际政治形势不稳定因素增多以及全球经济下行压力较大将影响我国化肥出口贸易;叠加秋冬季环保限产等因素影响,下半年化肥市场仍面临严峻挑战。

产量同比下降

今年上半年,我国化肥产量同比下降。根据国家统计局数据,今年1—6月,我国化肥总产量2803.9万吨(折纯),同比减少6.4%。其中,氮肥产量1832.4万吨,同比下降0.4%;磷肥产量783.1万吨,同比减少 22.7%;钾肥产量359.9万吨,同比增长1.9%。氮肥与钾肥生产受疫情影响较小,而磷肥由于产能大省湖北疫情初期停产减产,导致今年上半年产量整体出现较大降幅。

进出口双双减少

今年疫情对化肥贸易影响较大,我国化肥进出口量双双减少。一是由于为防止疫情蔓延,印度、马来西亚等国实施封锁,导致运输不畅,检验、隔离等流程时间延长;二是由于劳动力短缺,工厂工人、港口装卸工人等减少,导致贸易面临较大困难。

今年上半年,我国进口化肥487万吨(实物),同比减少26%;出口化肥1194万吨,同比减少5.3%;累计出口金额26.5亿美元,同比下降24.5%。

进口方面,两大进口品种数量减少。上半年我国进口氯化钾378万吨,同比减少30%。氮磷钾三元复合肥进口量72万吨,同比减少9.4%。出口方面,上半年我国尿素出口量为172万吨,同比减少2.6%。主要是由于印度今年招标价格较低,再加上上半年正值春耕用肥旺季,国内企业参与积极性不高,最终出口量缩减;氯化铵和硫酸铵出口出现增长,分别达到54万吨和358万吨,同比分别增长35%和8.6%。磷酸二铵由于疫情初期开工低位,产量影响较大,以国内供应为主,1—6月仅出口203万吨,同比大幅减少26.1%。

消费量呈下滑趋势

今年1—5月,我国化肥表观消费量2194.5万吨(折纯),同比减少8.3%。受疫情影响,全球粮食供应紧张,为保证国内粮食供给,今年国家更加注重粮食生产,稳定粮食播种面积和产量,尤其是早稻面积出现增加,拉升氮肥表观消费量同比增加1.6%,至1337万吨;但磷肥表观消费量378万吨,同比减少27%;钾肥表观消费量474.6万吨,同比减少15.4%。

行业效益明显下滑

今年1—6月,全国规模以上肥料企业实现营业收入2784.4亿元,同比下降10.1%;利润总额115.4亿元,同比下降23.8%。受疫情影响,一季度肥料企业利润大幅下滑,同比下降52.9%;3月开始效益稳步回升,二季度企业利润同比下降5.5%,降幅明显收窄。

价格弱势运行

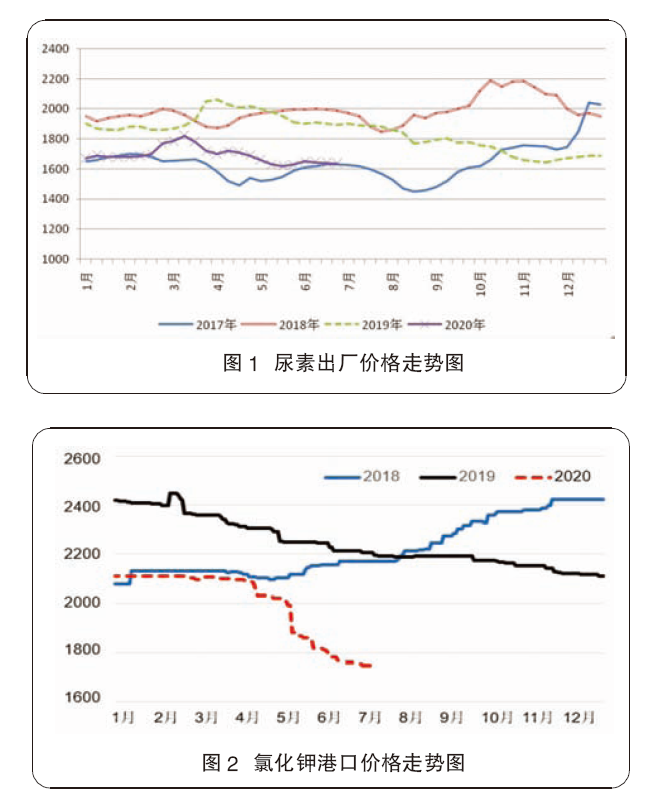

尿素:今年上半年,由于尿素产量增加、供应充足以及原料煤炭价格下滑,尿素价格较去年同期出现200元/吨左右的下调,整体在1600~1800元/吨之间波动,详见图1。

磷铵:与近两年同期相比,今年上半年磷肥价格处于低位。疫情爆发后,占全国磷肥产能一半的湖北地区受疫情影响严重,企业停产减产,整体开工率不足40%,再加上云贵地区开工率不高,导致市场供应偏紧;此外,汽车运输不顺畅,特别是疫情初期湖北地区外发基本停滞,铁路和水路运输效率下降,价格上扬。3月开始,疫情基本得到控制,湖北企业复工复产,市场供应量大幅增加,价格开始回调。6月初,55%粉状一铵主流出厂价格回落至1800元/吨,64%二铵主流出厂价格在2200元/吨以下运行。

氯化钾:今年一季度,国内氯化钾港口价格保持平稳,基本沿续2019年底价格,变动不大。4月30日,中方与白俄罗斯BPC签订钾肥大合同,合同价格为220美元/吨CFR,较2018年下降70美元/吨,继续保持全球钾肥价格标杆地位。

今年大合同价格降幅较大主要有几方面原因:一是全球钾肥供应过剩。虽然从去年年底开始,国际大型钾肥生产商为应对低迷市场决定减产,总体供应有所减少,但面临疲弱需求以及部分生产商仍有增产计划,供应仍然过剩。二是受疫情影响,全球很多国家面临物流延时人工短缺等问题,导致钾肥流通受限,部分生产商为回笼资金低价抛售,导致国际钾肥价格进一步下探。三是国际贸易需求缩减。全球最大钾肥消费地区为美国、巴西、中国、印度以及东南亚。具体来看,2019年美国由于天气不利等因素影响,钾肥施用量下降,全年进口量同比减少11%,而今年一季度进口量再度缩减,同比减少13%;由于今年钾肥行情过于低迷,大型生产商纷纷转战巴西市场,导致巴西市场竞争激烈,半年内价格跌幅达到60美元/吨;中国由于港存数量庞大,再加上国内钾肥生产几乎未受疫情影响,正常开工,进口需求一直未得到释放;印度方面由于补贴削减,增加了农户采购成本,此外为控制疫情而实施封锁导致劳动力短缺,进口受阻;东南亚方面,钾肥主要用于棕榈种植,钾肥进口需求旺盛,但今年受疫情影响,棕榈油价格走低,种植园采购钾肥积极性备受打击,此外马来西亚等国实施封锁阻碍产品流通,致使钾肥需求与价格齐跌。

大合同签订之后,保税区货源大量涌入市场,对国内市场价格造成冲击,5月开始我国港口钾肥价格呈现断崖式下跌,由年初的2100元/吨跌至1700元/吨左右,详见图2。截至6月底,我国港口钾肥库存仍在350万吨左右,后期仍有新货源补充到国内市场。

后市预测:供应压力不大,价格维持低位

尿素农业需求进入淡季,工业需求按需采购,而产量未出现明显减少,供求矛盾凸显,价格或将走低。磷酸二铵虽然夏季用肥结束,国内进入需求淡季,但6月底开始国际需求好转,拉动行业开工提升,但供货仍然偏紧,市场价格回暖。下游复合肥需求提升,原料一铵采购量增加,价格有望上行。氯化钾目前供应充足,秋季复合肥对氯化钾需求较少,后期价格或将继续下探。

综上所述,预计下半年化肥供应压力不大,价格仍将维持低位,短期内磷肥有望稳中上行。