EVA树脂全名乙烯-醋酸乙烯共聚树脂,是以乙烯和醋酸乙烯(VAc)为主要原料生产的,继高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)之后的第四大乙烯系列聚合物。

目前,国内外EVA树脂的生产主要采用高压法连续本体聚合工艺。根据所采用反应器的不同,生产工艺包括管式法和釜式法两种工艺。目前,管式聚合法的典型工艺有: 埃克森美孚、利安德巴赛尔、Imhausem/Ruhrchemie、俄罗斯管式法工艺、住友化学和 VEBLeuna-Werke管式法工艺等。釜式法聚合的典型工艺有杜邦、美国工业公司、住友以及利安德巴赛尔等。

从目前EVA树脂的技术发展来看,EVA树脂和LDPE技术在逐步融合,在LDPE的高压聚合工艺装置中只要增加一些辅助设备,稍加改造即可生产EVA树脂。但从LDPE发展来看,管式法技术正在成为新建装置采用的主要技术,国外有一半多的EVA树脂采用LDPE装置进行生产,LDPE厂商通常根据两者的经济效益调整EVA树脂和LDPE的产量。

三大地区产能占全球总产能逾8成

国外从20世纪50年代就开始了EVA树脂的研究开发工作。1960年,美国杜邦公司采用高压法连续本体聚合工艺,首先实现了低VAc含量EVA树脂的工业化生产,随后,埃克森美孚、美国工业公司(USI)、日本三井聚合化学、东洋曹达、住友化学、台塑、韩国韩华化学、LG化学、新加坡TPC公司和泰国TPI Polene公司等多家公司也相继建成EVA树脂生产装置。

近年来,世界EVA树脂的生产能力稳步增加,2019年全球产能达520.6万吨/年,生产能力主要集中在东北亚、西欧和北美地区,2019年来自这3个地区EVA树脂生产能力合计达到444.1万吨/年,约占世界总生产能力的85.31%。

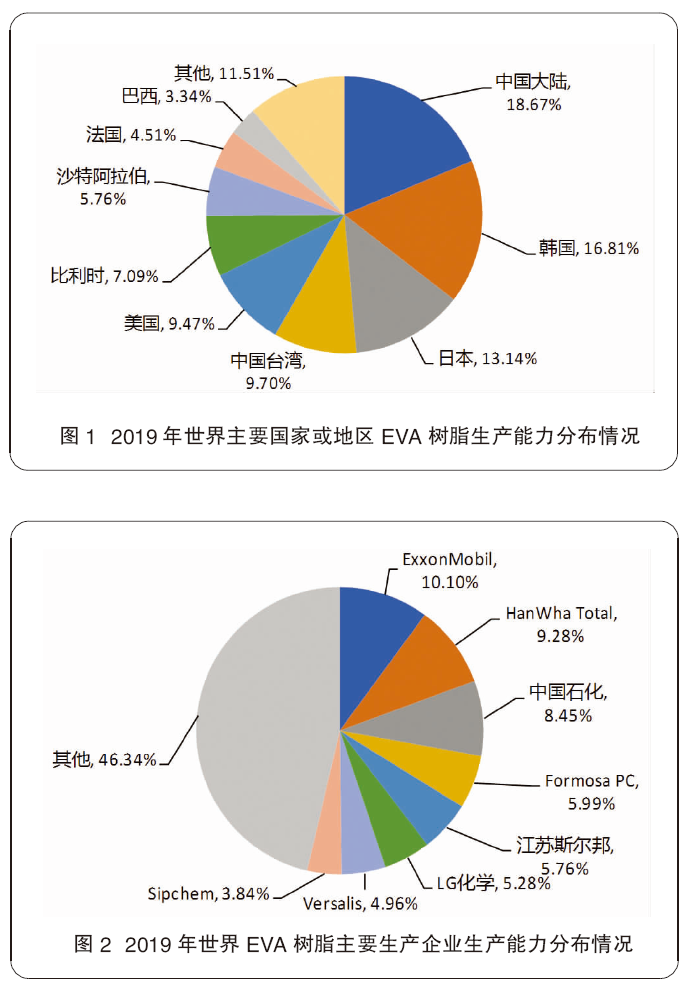

从生产国家或地区来看,世界EVA树脂的生产能力主要集中在中国大陆、美国、日本、韩国和中国台湾等国家或地区,2019年来自这5个国家或地区的生产能力合计达到352.9万吨/年,约占世界总生产能力的67.79%。其中中国大陆是世界上最大的EVA树脂生产国家,生产能力为97.2万吨/年,占世界总生产能力的18.67%;其次是韩国,生产能力为87.5万吨/年,占比达16.81%;再次是日本,生产能力为68.4万吨/年,占比达13.14%;此外,中国台湾地区的生产能力为50.5万吨/年,占比达9.70%;美国的生产能力为49.3万吨/年,占比达9.47%。2019年世界主要国家或地区EVA树脂的生产能力分布情况如图1所示。

从生产工艺来看,世界EVA树脂釜式法和高压法两种生产工艺并存,2019年高压法生产工艺的EVA树脂产能合计为278.5万吨/年,占世界总生产能力的53.50%;管式法的生产能力为242.1万吨/年,占比达46.50%。

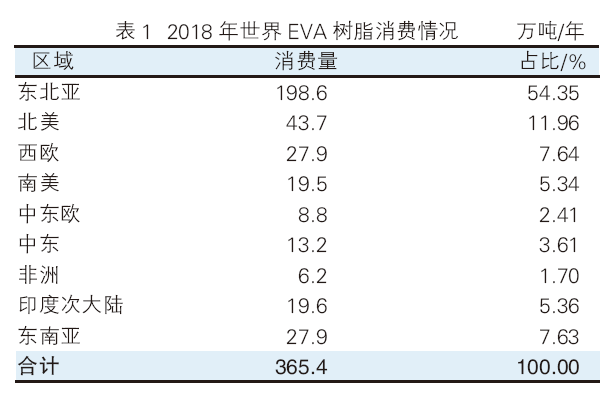

从生产厂家规模来看,世界EVA树脂的生产能力主要集中在埃克森美孚(ExxonMobil)公司、韩华道达尔(HanWha Total)公司、中国石化集团公司、台塑(Formosa)集团公司、江苏盛虹斯尔邦石化有限公司、LG化学公司、Versalis公司以及Sipchem公司等企业,2019年来自这8个生产企业的EVA树脂产能合计达到279.4万吨/年,占世界总生产能力的53.67%。2019年世界EVA树脂主要生产企业生产能力分布情况见图2。

需求年均增速可达4%

2018年世界EVA树脂的消费量增加到365.4万吨,消费主要集中在东北亚、北美、西欧以及东南亚地区,2018年来自这4个区域的消费量合计达到298.1万吨,占世界总消费量的81.58%。详见表1。

2018年,世界EVA树脂主要用于生产薄膜与片材、注塑制品、电线电缆以及管材和门窗等,其中薄膜与片材对EVA树脂的需求量为202.0万吨,占总消费量的55.28%;注塑制品的需求量为45.7万吨,占比达12.51%;管材和门窗的需求量为12.0万吨,占比达3.28%;挤出涂层的需求量为11.8万吨,占比达3.23%;吹塑制品的需求量为3.7万吨,占比达1.01%;电线电缆的需求量为18.6万吨,占比达5.09%;其他方面的需求量为71.6万吨,占比达19.60%。

预计2018—2023年,世界EVA树脂的需求量将以年均约4.0%的速度增长,到2023年总需求量将达到约444.0万吨。其中东北亚地区仍将是消费量最大的地区,消费量占总消费量的比例将增加到56.53%;其次仍是北美地区,消费量占比为10.72%。中东地区是消费量年均增长最快的地区,消费量的年均增长率将达到约8.3%;其次是东北亚地区,消费量的年均增长率约为4.8%。从消费结构上看,消费量增长最快的是注塑制品,消费量的年均增长率将达到约4.2%;其次是管材和门窗领域,消费量的年均增长率将达到约3.9%。

世界主要地区EVA树脂的消费结构有所不同。2018年,北美地区EVA树脂主要用于生产薄膜与片材、挤出涂层以及电线电缆,消费量分别占总消费量的65.0%、12.4%和4.8%;西欧地区EVA树脂主要用于生产薄膜与片材、挤出涂层以及电线电缆,消费量分别占总消费量的45.9%、9.7%和20.8%;东北亚地区EVA树脂主要用于生产薄膜与片材、注塑制品和管材料,消费量分别占总消费量的48.6%、19.5%和4.3%;东南亚地区EVA树脂主要用于生产薄膜与片材、注塑制品和电线电缆,消费量分别占总消费量的59.9%、6.8%和9.0%。

产不足需,依赖大量进口

自1995年,北京东方石油化工有限公司有机化工厂建成我国首套EVA树脂生产装置以来,我国EVA树脂的生产能力稳步增加。2019年国内产能增加到97.2万吨,占世界总生产能力的18.67%,是目前世界上最大的EVA树脂生产国家。从技术来源来看,目前国内EVA树脂的生产技术均为引进技术,其中采用管式法工艺的生产能力为60.0万吨/年,占国内总生产能力的61.73%;采用釜式法工艺的生产能力为37.2万吨/年,占总生产能力的38.27%。2019年我国EVA树脂的主要生产厂家情况如表2所示。

由于我国EVA树脂的生产能力和产量不能满足实际生产的需求,因此每年都得大量进口。根据海关统计, 2019年我国EVA树脂的进口量为109.60万吨,同比增长12.31%。在进口的同时,我国EVA树脂也有少量出口, 2019年的出口量为6.02万吨,同比增长25.68%。

2019年,我国EVA树脂的进口主要来自于韩国、沙特阿拉伯、中国台湾、新加坡、泰国和日本等国家和地区,进口主要集中在福建、广东、江苏、浙江和上海等省市,主要以一般贸易和进料加工贸易方式为主。

2019年,我国EVA树脂主要出口到肯尼亚、莫桑比克、墨西哥、尼日利亚、苏丹、印度尼西亚、伊朗以及越南等国家。出口主要以一般贸易和保税区仓储转口货物贸易方式为主,其中一般贸易方式的出口量为30632.62吨,占总出口量的50.90%,同比增长4.54%;保税区仓储转口货物贸易方式的出口量为11293.74吨,占总出口量的18.77%,同比增长204.45%。

市场发展前景广阔

近年来,随着我国功能性棚膜、包装膜、鞋料、热熔胶、电线电缆以及光伏膜等行业的蓬勃发展,对EVA树脂的需求量也不断增加。2019年我国EVA树脂的表观消费量进一步达177.11万吨,同比增长11.18%。

我国EVA树脂主要用于功能性棚膜、包装膜、鞋材、热熔胶、电线电缆以及太阳能光伏等。2008年以前,我国EVA树脂的第一大应用领域是发泡制品,消费量约占总消费量的60%。不过,近几年,随着发泡市场需求接近饱和,消费占比有所萎缩。2010年,EVA树脂在发泡制品领域消费量所占比例下降到约51%左右,2015年进一步下降到约45%。与此同时,随着我国光伏产业、预涂膜技术和无卤阻燃电缆的发展,太阳能电池、涂覆、电线电缆已成为EVA树脂的重要应用领域,我国EVA树脂的消费结构也发生了较大变化。2019年我国EVA树脂的消费结构为:发泡制品对EVA树脂的需求量占总消费量的33.0%,太阳能光伏料占30.8%,电线电缆占16.7%,热熔胶占7.2%,涂覆占7.8%,农膜占2.0%,其他方面占2.5%。

近年来,伴随着国内产业结构调整,EVA树脂下游行业发展也表现出不平衡性。鞋材、热熔胶和薄膜属于EVA树脂的传统应用领域,而太阳能电池封装胶膜、预涂膜、电线电缆等属于EVA树脂的新兴应用领域。未来,制鞋行业受到国内劳动力成本上升等因素,发展将放缓,对EVA树脂的需求将放缓。而我国光伏产业经历了过去几年的迅猛发展,预计未来随着国内装机容量的快速增长,出口量的稳定发展,对EVA树脂的需求量仍将快速增长。预涂膜作为新兴产品,具有广阔市场前景,对EVA树脂需求量逐年增加。EVA树脂在薄膜及电缆生产中,多用于高品质产品的生产,随着高新技术的发展、人民生活水平的提高,其用量将快速增长,尤其是包装用EVA薄膜和无卤阻燃电缆料等。总之,预计未来我国EVA树脂市场发展前景广阔,对EVA树脂需求增长将继续快速增长,预计到2024年我国对EVA树脂的需求量将达到约230.0万吨。

同年月度价格变化较大

我国EVA树脂的市场价格主要受EVA树脂生产装置的开工率,原料乙烯、醋酸乙烯供应价格和进口价格,以及下游需求等多种因素影响。从年份上看,近几年,我国EVA市场价格变化幅度不是很大,但同年之间每个月的市场价格变化比较大。2019年全年市场平均价格为12325元/吨,最高价格为12月份的12700元/吨,最低为1月份的11200元/吨,最高和最低市场价格涨幅为13.39%。进入2020年,市场价格呈现下降的发展态势,1月份价格为12900元/吨,4月份持续下降到11500元/吨。预计今年下半年后期一段时间,由于受到原油价格大幅度下降以及全球疫情的影响,价格仍将会有一定幅度的下降,但下降幅度不会大大。

发展趋势及建议

1.发展趋势

(1)从生产能力来看,在未来几年,我国仍将有多家企业计划新建或者扩建EVA树脂生产装置,主要有宁夏宝丰能源集团有限公司25.0万吨/年装置,新疆天利高新石化股份有限公司20.0万吨/年装置,中化泉州石化有限公司10.0万吨/年装置,陕西延长中煤榆林能源化工有限公司30.0万吨/年装置,福建古雷石化有限公司30.0万吨/年装置,湛江中科炼化有限公司10.0万吨/年装置,浙江石化有限公司30.0万吨/年装置,神华宁煤-沙特基础工业公司10.0万吨/年装置,江苏斯尔邦石化有限公司二期30.0万吨/年装置,台塑集团(宁波)有限公司12.8万吨/年装置,锦州锦港石化有限公司30.0万吨/年装置,扬子石化公司10.0万吨/年装置以及上海石化公司10.0万吨/年装置等,如果这些装置能够按照计划实施,预计到2024年,我国EVA树脂的生产能力将超过200.0万吨/年。虽然中国今后几年仍有多套EVA树脂生产装置的规划,但由于大多配套生产LDPE,因此,其产量受LDPE的制约较大,产量的增加具有很大的不确定性。

(2)虽然我国EVA树脂的的生产能力不断增加,但仍无法满足国内实际需求,供需矛盾依然突出。生产的EVA树脂多为通用牌号,同质化较为严重,品种牌号宽度不足,造成低端通用型产品过剩,而高端产品仍以进口为主的局面。

(3)中国台湾、韩国、沙特阿拉伯以及新加坡仍将是未来我国EVA树脂进口的主要来源国家和地区。未来国内通用EVA树脂市场价格的竞争将更加激烈。

(4)由于缺乏具有自主知识产权的工业化生产技术,新建装置所利用的技术仍为引进技术,受控因素较多,缺乏技术谈判的筹码。

2.发展建议

(1)加快国产化技术的研究和开发力度,尽快实现相关技术的国产化,避免技术再受制于别人;

(2)不断优化和改进现有生产装置的工艺技术,进一步降低能耗和物耗,提高产品质量;

(3)大力调整产品结构,积极开发高性能、高附加值产品,比如各类膜用EVA树脂、涂覆用树脂以及太阳能板的光伏膜树脂等产品的应用开发,实现产品系列化,以提高企业的产品市场占有率和竞争力,满足国内实际生产的需求,减少对外进口的依存度;

(4)对于一些仍计划新上EVA树脂生产装置的企业,建议充分做好市场调研,考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免在今后激烈的市场竞争中处于不利地位。新建装置最好采用LDPE/EVA兼产的方案路线,这样可以根据市场情况,进行机动灵活的生产;

(5)密切关注我国EVA树脂主要进口地韩国、中国台湾、沙特阿拉伯以及泰国等的产品供需情况,以免影响国内EVA树脂及其相关行业的发展。