石墨烯是由一个碳原子以sp2杂化与三个相邻碳原子键合形成的蜂窝状结构的碳原子单层,它是许多碳纳米材料的构建单元。石墨烯具有优异的化学和物理性能,但不容易制备,所以很多人又称之为“黑金”。石墨烯于2004年被英国曼彻斯特大学物理学家安德烈·盖姆和康斯坦丁·诺沃肖洛夫用微机械剥离法从石墨中剥离出来,并开始进入人们的视野,被尝试性地应用到锂电池、防腐涂料、加热膜和导热膜等行业中。

终端产品分为三种

石墨烯制备的方法有很多,包括微机械分离法、氧化还原法、取向附生法、化学气相沉积法(CVD)、加热SIC法、外延生长法和液相剥离法等。其中比较主流的制备方法为液相剥离法、氧化还原法和CVD法。机械剥离法和氧化还原法的原材料均为鳞片石墨,所以鳞片石墨对于石墨烯的制备很重要。我国是世界上最大的鳞片石墨生产国,2020年我国鳞片石墨产量为80万~90万吨,全年国内石墨烯行业对鳞片石墨的需求量约为1000吨,所以原材料在石墨烯行业并不会成为问题。目前主流的石墨烯制备工艺是以150目的鳞片石墨为原材料,但实际操作中还需要根据设备及工艺进行试机,从而挑选出最合适的目数。

目前,能应用到终端产品的石墨烯大体分为氧化石墨烯、石墨烯粉体和石墨烯薄膜三种。

根据国家标准《纳米科技 术语 第13部分:石墨烯及相关二维材料》(GB/T30544.13-2018)的定义,氧化石墨烯(GO)是指对石墨进行氧化及剥离后所得到的化学改性石墨烯,是具有高氧含量的单层材料。从下游应用看,氧化石墨烯主要用于生产改性氧化石墨烯、石墨烯导热膜、石墨烯纤维和石墨烯电缆等。其中,石墨烯导热膜主要应用在手机等电子产品中,但由于技术和成本偏高等原因,只有部分型号手机中应用了石墨烯导热膜。根据中国化工信息中心调查,2020年我国氧化石墨烯产能和产量分别约为1550吨/年和135吨,开工率为8.7%。

石墨烯粉体主要有两种制备方式,即氧化还原法和物理/液相剥离法。石墨烯粉体由于具有优良的导电导热性,可用于改善材料的导电和导热等特性,多被用于生产石墨烯导电浆料、石墨烯防腐涂料、石墨烯加热膜和石墨烯散热器等产品。根据中国化工信息中心调查,2020年我国石墨烯粉体产能和产量分别约为5500吨/年和405吨。

从狭义上来说,石墨烯薄膜主要是指由CVD法或外延生产法生长的薄膜产品,即“生长膜”。制备石墨烯薄膜的工艺较为复杂,有一定的难度,所以石墨烯薄膜的性能可能会存在某些缺陷,技术有待进一步成熟和改进。根据中国化工信息中心调查,2020年我国石墨烯薄膜产能和产量分别为3800万平方米/年和430万平方米。

七成应用于新能源领域

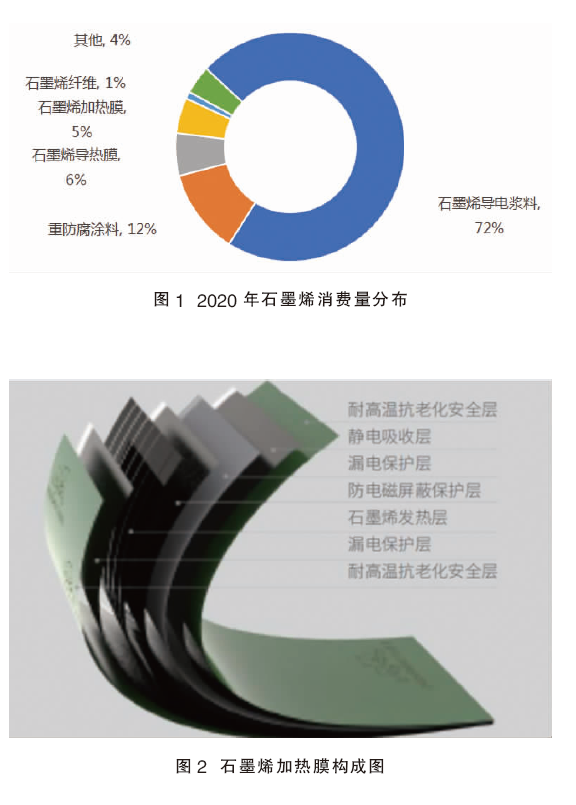

根据中国化工信息中心调查,2020年石墨烯用量不超过500吨,下游应用领域可大致分为新能源汽车锂电池、重防腐涂料、大健康产品、电子产品和其他实验室初期产品五大类。其中新能源领域消费占比大约为72%;重防腐领域,石墨烯防腐涂料大约占12%;大健康产品领域,石墨烯纤维及石墨烯加热膜大约占6%;电子产品领域,石墨烯导热膜大约消费占比6%;其余产品如超级电容器、石墨烯晶圆芯片等都处于研究阶段,暂时没有批量应用。2020年石墨烯消费量分布详见图1。

1.新能源领域

石墨烯粉体加入到导电浆料中可制成石墨烯导电浆料,应用于新能源电车的电池中。根据正极材料的不同,目前国内的动力电池主要分为磷酸铁锂电池和三元材料(镍钴锰酸锂或镍钴铝酸锂)锂电池,而石墨烯导电浆料更适配于磷酸铁锂电池。虽然近年来三元材料锂电池占比上升,并超过磷酸铁锂成为动力锂电池主流正极材料,但是比亚迪汉(铁锂版)Model 3的发布标志着磷酸铁锂电池在乘用车领域重新回归,因此会继续带动石墨烯导电浆料的发展。目前锂电池导电剂可以分为传统导电剂(如炭黑、导电石墨、碳纤维等)和新型导电剂(如碳纳米管、石墨烯及其混合导电浆料等)。当前,导电浆料还是以炭黑为主,但碳纳米管导电剂占有率逐年上升,对传统替代趋势明显。碳纳米管和石墨烯复合导电剂具有一定的技术优势。目前石墨烯导电浆料主要生产企业有鸿纳科技、哈尔滨万鑫等,主要用户有比亚迪、宁德时代等。在锂离子电池导电浆料中使用的石墨烯粉体售价约为40万~50万元/吨。

然而,石墨烯导电浆料在磷酸铁锂电池中的添加量也不宜过高,仅为2.8%~5%。总体来看,由于国家大力发展新能源汽车,未来石墨烯导电浆料有一定的发展空间。但是,在市场占有率和添加量都偏低的情况下,石墨烯使用量还有限。

2.大健康领域

石墨烯应用较为广泛,如石墨烯加热膜(图2)和石墨烯纤维。石墨烯加热膜市场的应用大多数还是在地暖方向,同时在地毯、墙暖画、暖脚垫、加热服装、智能理疗产品等也有少数应用。

长远来看,电地暖市场可能有一定的发展空间。首先,南方地区暖气需求量日益增多,以杭州和上海为例,2017—2018年杭州地暖市场增量约为15%,上海约为25%。其次,北方煤改电政策的大力实施也会积极带动电地暖市场。电地暖市场的发展会间接带动石墨烯加热膜的发展。

但是,石墨烯加热膜在地暖中的平均添加量仅为千分之三,用量同样很小。而且,石墨烯大健康整体市场鱼龙混杂,真假石墨烯难以辨别,某些产品售价偏高但效果不尽人意,扰乱整体市场。同时,北方市场绝大部分使用水暖,所以电地暖整体行业目前过分依赖南方的上海、杭州等市场,市场总体份额不大,短期内发展速度较为缓慢。地暖行业的质量和效果检测在时间上有一定的滞后性,所以预计石墨烯地暖在未来5—10年可能会出现一个爆发期。

目前国内商用石墨烯纤维主要以生物质石墨烯为原料,代表企业为济南圣泉股份有限公司。其主要产品是生物质石墨烯,以秸秆碳化制备,产能100吨/年,终端产品是石墨烯面膜、石墨烯内衣和石墨烯口罩等。生物质石墨烯成本低、产量大,市场暂未完全打开,石墨烯面膜等快消品需要拓展渠道,石墨烯口罩疫情期间销量尚可。化学法制备的石墨烯复合尼龙、石墨烯复合涤纶竞争力不如生物质石墨烯纤维。目前来看,石墨烯纤维方面未来的不确定因素较多。

总体来看,石墨烯在大健康领域的应用短期内可能不会有太大的起色,仍然需要等待市场的进一步发展和认可。

3.电子产品领域

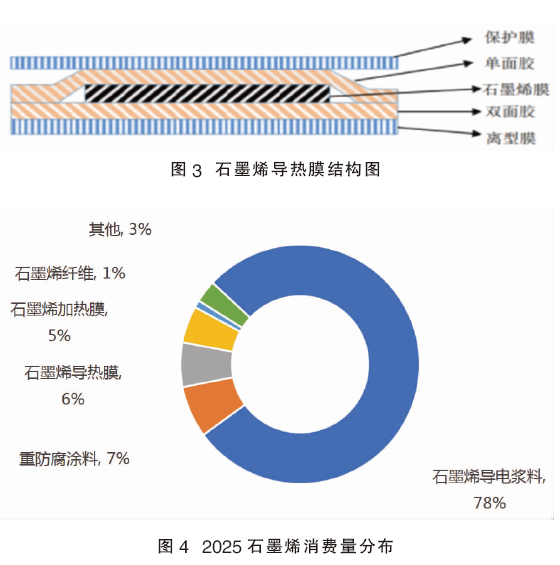

在电子产品领域,目前发展前景较好的为石墨烯导热膜(图3)。石墨烯导热膜比天然石墨的导热性能好,在手机散热市场有强烈的竞争性。

5G手机的发展使手机对导热膜的要求越来越高,会直接带动导热膜产业。国内华为和小米在自己的产品中已经在尝试性地使用石墨烯手机导热膜,2019年华为在Mate20X、Mate30系列手机中使用了石墨烯手机导热膜,2020年在P40系列手机中继续采用石墨烯导热膜;小米在小米10系列、Redmi K30Pro手机中采用石墨烯导热膜。作为新一代产品,石墨烯导热膜的散热效果仍有待进一步认证,如果确实拥有高性价比,未来将有机会占据大部分手机导热膜市场份额。但是,5G手机石墨烯导热膜中石墨烯的用量仍较小,难以成为消耗石墨烯的主力军。

4.重防腐领域及其他

目前,在重防腐领域,石墨烯一般作为添加剂添加到富锌底漆作为重防腐涂料,可延长防腐时间,提升防腐效果。但是,石墨烯防腐涂料对石墨烯添加量精度要求较高,添加量过高会适得其反,对技术要求也较高。所以,目前仍需技术上的突破和时间上的验证。

在其他领域中,目前石墨烯都有尝试性的应用,如石墨烯超级电容和石墨烯电缆等,暂时都未有一定的市场规模。未来随着技术的进一步突破,这些新兴产业完全有可能迅速崛起并带动石墨烯下游领域的快速发展。

在三大领域前景看好

政策方面,国家支持石墨烯产业的发展。2019年12月,石墨烯散热材料和石墨烯改性电池等9中材料入选工信部发布的《重点新材料首批次应用示范指导目录(2019版)》中。但就目前来看,石墨烯在未来较有发展前景的领域主要集中在新能源、石墨烯导热膜和重防腐行业。

预测2025年石墨烯总体消费量约为1700吨,2020—2025年CAGR可达30.5%。在应用领域方面,随着新能源汽车的迅速崛起,石墨烯导电浆料可能仍是未来石墨烯的主流下游应用,占比为78%;石墨烯导热膜凭借着5G手机未来的快速发展,也成为消耗石墨烯的部分力量,占比6%;重防腐涂料和石墨烯加热膜的占比都有不同程度的下降,分别占比7%和5%(图4)。

总体来说,石墨烯行业仍处在成长期,还需要较长时间的积累和发展。相信随着技术难关的突破,“黑金”石墨烯将释放多的发展能量。

任嘉正 中国化工信息中心咨询事业部咨询顾问。2019年毕业于霍夫斯特拉大学,金融硕士学位。在校期间被选为投资组合分析师,对国际新产业方向有一定的研究,通过分析产业趋势和具体公司的内部经营情况为大学进行股市投资。其专长领域包括新材料(金属材料)、合金材料、电子化学品等行业。曾在《中国金属行业市场研究》《贵金属纳米银投资机会分析报告》《中国新材料行业投资机会分析及下游市场研究》等10余个咨询项目中担任咨询顾问的角色。