乙烯-醋酸乙烯共聚树脂(EVA树脂)是乙烯重要下游产品之一,近年来,得益于下游光伏、电缆等行业的快速增长,国内市场供不应求,且高端产品依赖进口。2021年一批新建装置即将投产,未来应警惕低端产品过剩的问题。

与聚乙烯相比,因其分子链中引入了醋酸乙烯(VA)单体,提高了聚合物的支化度,降低了结晶度,因此具有良好的柔软性、抗冲击强度、耐低温性、耐环境应力,良好的光学性能、化学稳定性、抗老化和耐臭氧强度、无毒无害等特点,被广泛应用于发泡鞋材、光伏胶膜、电线电缆、热熔胶、涂覆料及农膜等领域。

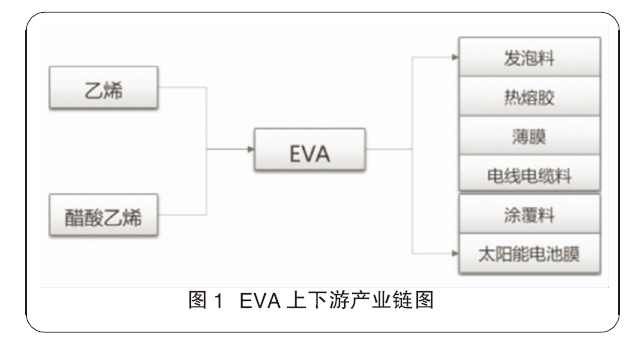

EVA上下游产业链如图1所示。

主要生产工艺有四种

目前,国内外EVA产品的生产工艺主要有四种:高压法连续本体聚合、中压悬浮聚合、溶液聚合和乳液聚合。其中,溶液聚合和乳液聚合工艺应用较少。市场上的EVA树脂大多采用高压法连续本体聚合工艺生产,VA含量(质量分数,以下同)一般为5%~40%。EVA高压法连续本体聚合工艺原理类似于低密度聚乙烯(LDPE)生产工艺。根据所采用反应器的不同,高压法连续本体聚合工艺又分为管式法和釜式法两种生产工艺。

高压连续本体聚合工艺起源于LDPE工艺,以自由基引发体系,添加共聚单体制备得到目标共聚物。按反应器形式,可分为高压管式法和高压釜式法,两种方法的生产流程大体相同,通常包括乙烯压缩、引发剂配制和注入系统,聚合反应系统,分离系统,挤出造粒和后处理系统(包括脱气、掺混、储存、包装等)五个部分。

管式法的反应温度、压力沿反应管长降低,产品的支链较少,可生产VA质量分数低于30%的EVA树脂,VA的单程转化率为25%~35%。产品的光学性能、机械性能好,但发泡性能较差,主要用于膜料和挤出涂覆。该工艺的投资和操作费用相对较低。管式聚合的典型工艺有巴斯夫管式工艺、Lmhausem/Ruhrchemie管式法工艺、俄罗斯管式法工艺、住友化学管式法工艺和VEBLeuna-Werke管式法工艺等。

釜式法的反应温度和压力均匀,易形成有许多长支链的聚合物,可生产VA质量分数小于40%的EVA树脂,VA的单程转化率为16%~23%。产品的冲击强度、弹性、发泡性能较好,主要用于发泡、挤出涂覆、光伏、热熔胶和电线电缆等。该工艺的投资和操作费用相对较高。典型工艺有USI、杜邦、巴塞尔(basell)、埃克森美孚和意大利埃尼釜式法工艺等。

新增产能将致产业规模翻倍

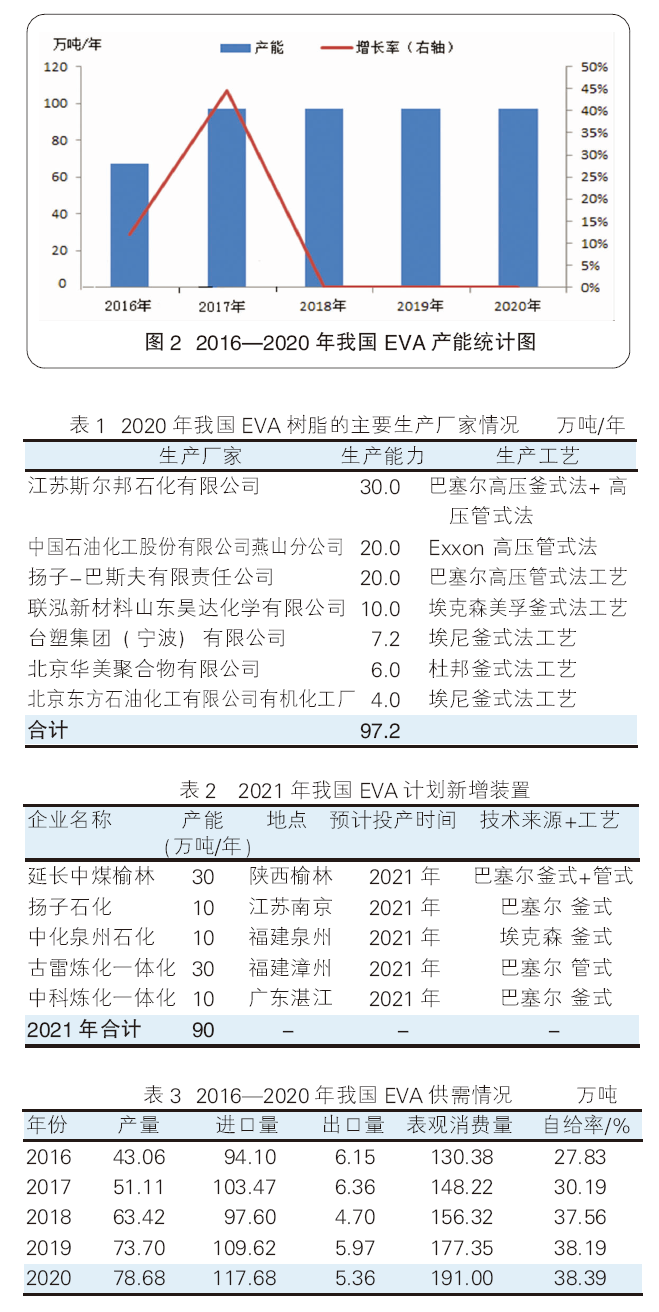

从近五年我国EVA产能来看,2017—2020年均保持在97.2万吨/年。2016—2020年EVA产能统计见图2。

2020年我国EVA树脂的主要生产厂家情况见表1。我国EVA树脂生产企业均采用高压本体聚合工艺,其中,采用管式法工艺的产能为60万吨/年,约占总产能的61.73%;采用釜式法工艺的产能为37.2万吨/年,约占总产能的38.27%。

中国目前是亚洲第一大消费地,得益于下游光伏、电缆等行业的快速增长,目前也是亚洲消费增长最快的区域。国内EVA市场处于供不应求的态势,为了满足日益增长的旺盛需求,EVA厂家纷纷实施扩能计划。2020年,受突发的疫情影响,原计划投产的EVA新产能均推迟至2021年。

预计2021年有5家(延长中煤榆林 30万吨/年、扬子石化10万吨/年、中化泉州10万吨/年、古雷炼化30万吨/年、中科炼化10万吨/年)共计90万吨/年的EVA装置投产,到2021年底,我国EVA行业总产能将达到187.2万吨/年,产业规模翻倍增长。新产能的投放在提升国内EVA自供能力的同时,行业竞争也将会十分激烈。2021年我国EVA计划投产情况将表2。

下游发展呈现差异化

我国EVA树脂主要用于功能性棚膜、包装膜、鞋材、热熔胶、电线电缆和太阳能光伏等。随着下游的不断发展,EVA需求量也不断增加。2016年我国EVA树脂的表观消费量为130.38万吨,2020年达到190.00万吨,2016—2020年均增长率为10.0%,我国EVA行业进入了快速发展阶段。2016—2020年我国EVA供需情况见表3。

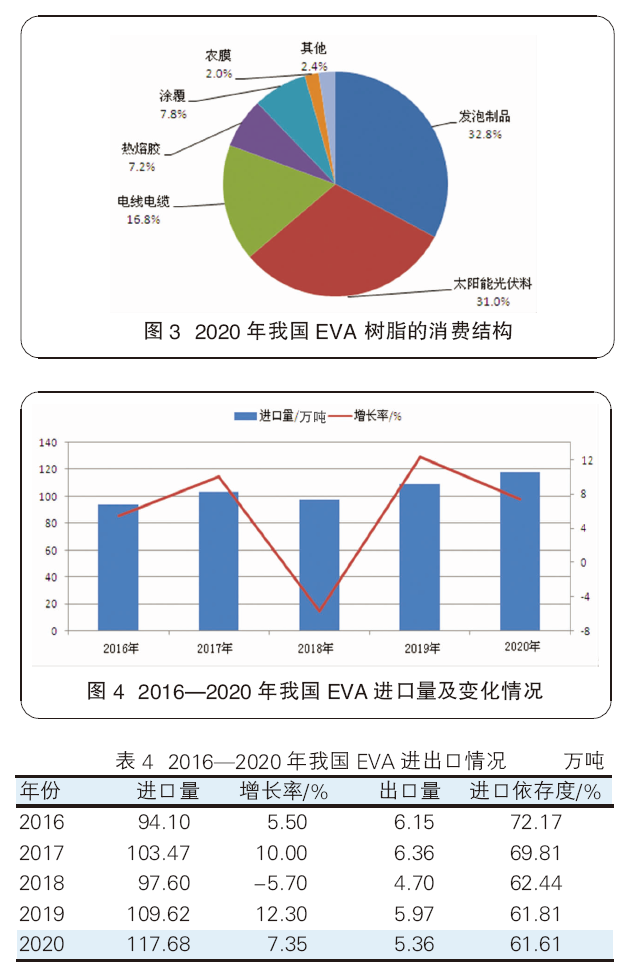

伴随着国内产业结构调整,EVA下游行业发展呈现差异化。发泡鞋材、薄膜属于EVA树脂的传统应用领域,需求接近饱和,消费占比有所萎缩。与此同时,随着我国光伏产业、预涂膜技术和无卤阻燃电缆的发展,太阳能电池、涂覆、电线电缆已成为EVA树脂的重要应用领域,需求稳步增长。我国EVA树脂的消费结构也发生了较大变化。2020年我国EVA树脂的消费结构见图3。

未来,制鞋行业受到国内劳动力成本上升等因素影响,发展将放缓,对EVA树脂的需求也将放缓。

而光伏发电作为国家大力扶持的新清洁能源项目,未来将会持续增长,这将大力推动我国EVA下游光伏行业发展,对EVA树脂的需求量保持快速增长态势,将继续作为EVA下游需求增长的“领头羊”。

预涂膜作为新兴产品,具有广阔的市场前景,对EVA需求量逐年增加。EVA在薄膜及电缆生产中,多用于高品质产品的生产,随着高新技术的发展,人民生活水平的提高,其用量也将快速增长,尤其在包装用EVA薄膜和无卤阻燃电缆料等领域。预计到2022年,我国对EVA树脂的需求量将达到220.0万~230.0万吨。

高VA含量EVA多依赖进口

据统计,除2018年因国内需求萧条导致EVA进口有所减少外,2016—2020年间进量总体呈现增长态势。2016—2020年我国EVA进口量年均增幅为5.75%,2020年进口量已达到117.68万吨,与2019年相比增加了7.35%。2016—2020年EVA进口量及变化情况如图4所示。

2020年进口量增长的主要影响因素是:国内不断增长的需求,特别是2020年国内光伏装机量大幅攀升,拉动EVA光伏胶膜的需求量大增。而国产EVA主要以中低端料为主,高端EVA的排产较少,对于高VA含量的EVA多依赖进口。又加上年初突发的疫情导致部分石化装置检修迟迟难以重启,国内下半年市场货源整体紧张,市场报盘不断推涨下,进口商操盘利润高企,进口通道来源数量增量明显,导致2020年整体EVA进口量增加。

随着国内EVA产量的逐年增长,2016—2020年我国对进口EVA货源依赖性逐渐减弱,进口依存度已由2016年的72.17%降到2020年的61.61%,但进口EVA产品仍占居国内一半以上的市场份额(表4)。

我国EVA树脂的进口产品主要来自于韩国、沙特阿拉伯、中国台湾省、新加坡、泰国和日本等国家或地区。尽管2021年国内计划新增多套EVA装置,但新建装置的投产及产能释放存在一定变数,且高端料的排产量有限。预计2021年,EVA的高端料市场发展迅速,尤其在光伏膜市场的需求将保持快速增长的预期下,国内EVA高端料生产供应不足的状态仍将持续,仍需要大量进口产品满足市场需求。

2016—2020年我国EVA树脂出口量在5万~6万吨,主要出口到肯尼亚、莫桑比克、墨西哥、尼日利亚、苏丹、印度尼西亚、伊朗以及越南等国家或地区。受疫情影响,预计2021年出口量仍将保持现有水平。

新上装置应谨慎评估风险

为增强装置综合竞争力,未来LDPE装置兼产EVA树脂的生产模式将是今后的发展趋势;EVA树脂的消费结构将发生一定的变化,热熔胶、涂覆和光伏等领域所占比例将有较大的增长;釜式法工艺或更能迎合国内对高VA含量产品的需求,成为我国新建EVA装置的主要生产工艺。

EVA树脂行业发展存在的不足主要表现在:国内EVA树脂多为通用牌号,同质化较为严重,牌号宽度不足,造成低端通用型产品过剩,而高端产品仍依赖进口;缺乏具有自主知识产权的工业化生产技术,新建装置仍将采用引进技术,受控因素较多,缺乏技术谈判的筹码等。

综上所述,对于一些计划新上EVA树脂生产装置的企业,建议充分做好市场调研,考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免在今后激烈的市场竞争中处于不利地位。建议如下:

(1)新建装置最好采用LDPE/EVA兼产的方案路线,这样可以根据市场情况,机动灵活调整生产;(2)建设规模应达到经济规模,一般为10万吨/年及以上;(3)釜式法工艺更适应国内对高VA含量产品的需求,成为我国新建EVA装置的主要生产工艺;(4)目前新建装置仍采用引进技术,技术来源主要有埃克森美孚、巴塞尔,埃尼和杜邦等公司。国内应加大具有自主知识产权的工业化成套技术的开发。