2020年我国硫磺市场本是在经历2019年市场一路下跌后的复苏之年,然而结果似乎并未达到令业内满意的程度。相较于当年初长江市场颗粒600元/吨的开场而言,其年终价位虽有59.2%的涨幅,但却未能触及“千元”大关;而港口库存在创下近十年历史数据最高点之后,就一直处于高位震荡走势;在高港存的背景下,行业进口数据呈现出同比减少近三成的局面,使得2020年成为继2011年后又一个进口量未达千万吨级的年度。

我国硫磺行业经济运行特征分析

(一)产能、产量持续增长

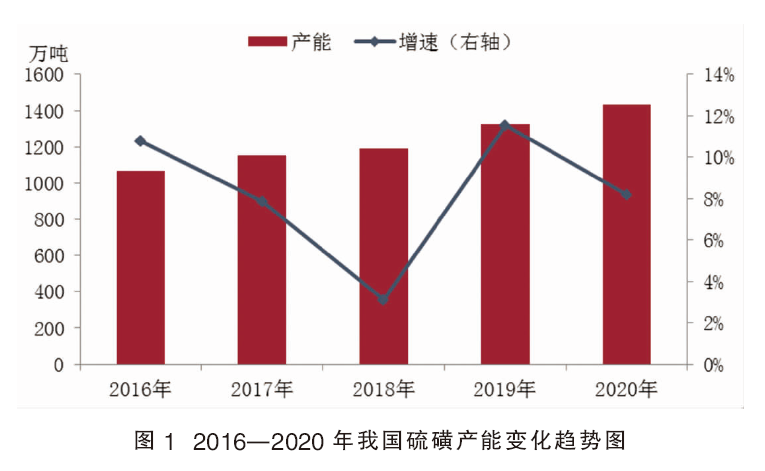

随着经济的发展,我国炼油装置原油加工能力不断提升,再加上新装置的建设和运行,使国内硫磺产能进入增速较快的时期。据统计,2016—2020年我国硫磺产能呈现逐步增长态势(详见图1),其年均增长率为7.63%。2020年我国硫磺产能达到1433.5万吨/年,同比增长8.19%。其中2015—2016年期间中化泉州38万吨/年、川东北气田一期45万吨/年项目的相继运行,成为国内硫磺产能增速的发起点;2017—2018年的产能增长点则是由中海油惠州30万吨/年和中石油云南石化30万吨/年装置的投产所完成的;2019年大连恒力64万吨/年、浙江石化一期48万吨/年装置的投产,将我国硫磺产能提升到1325万吨/年;2020年安岳气田二期20万吨/年、广东中科炼化39万吨/年装置的投产,以及茂名石化、福建联合石化产能的扩建,又将国内硫磺产能推至1433.5万吨/年的高度。

据统计,2016—2020年我国硫磺产量增速较为明显(详见图2),其年均增长率为8.3%。2020年我国硫磺产量为825.3万吨,同比增长4.27%。新增产能的释放,以及原油加工量、天然气开采量的逐步增加,使得国产硫磺数量增速可观。此外,煤制硫磺技术的不断完善,也使得国产硫磺“家族”得到新的有力补充。

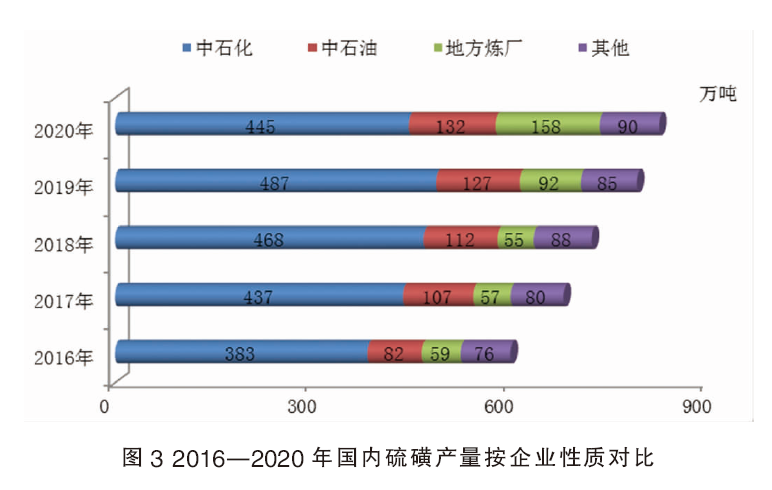

目前我国硫磺生产企业除了归属中石化、中石油和地方炼厂外,还有煤化工及矿硫企业(详见图3)。2020年中石化旗下企业的硫磺产量为445.5万吨,占整体硫磺产量的53.98%;中石油旗下企业的硫磺产量为131.8万吨,占15.97%;地方炼厂方面硫磺产量约为158万吨,占19.14%;其他(煤化工及矿硫企业)的硫磺产量约90万吨,占10.9%。虽然中石化旗下企业硫磺年度产量占比呈缩减态势,但其在国内的行业地位仍无法被撼动。

(二)表观消费量呈现震荡下行趋势,进口依存度逐步降低

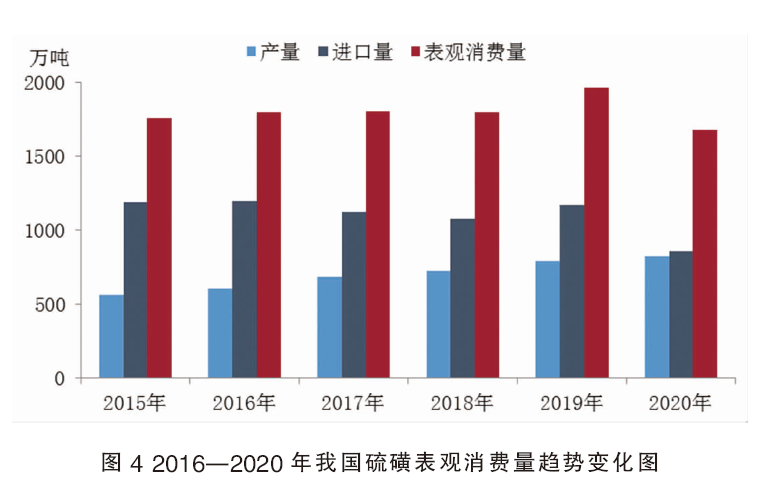

如图4所示,2020年我国硫磺产量约为825万吨,进口量约为854万吨,表观消费量达1679万吨,环比减少14.51%。2016—2020年我国硫磺表观消费量年均增长率为-1.66%。而从近几年的进口数据来看,在跌宕起伏的走势下,整体减少的趋势表明进口依存度下降,也验证着国产硫磺产量的快速增长。

(三)市场跌宕,价格从大起大落到震荡走低

2016年我国硫磺市场整体呈现压迫性的“U”字型走势,而令人印象深刻的是整体下滑态势占据了近三个季度的时间。下游需求难有改善,加之外盘不尽如人意的表现,使得行情一直处于低位震荡盘整走势,而且此趋势一直持续到2017年一季度。在经历长期的整理期后,港存的明显减少,以及商户入市兴趣的提升,使得行情回到上行轨道中。进入10月份后,贸易商的大量补、建仓,以及下游集中性的采购,促使港口价位达到疯狂的走高状态,当然其“副作用”也很快接踵而至。下游库存进入消耗阶段,让场内实际需求明显减弱;而资源货权的分散,使得此阶段港上心态不断被消磨,随之而来的信心不足迫使行情有快速下滑。

进入2018年,国内磺市行情虽有明显波动,但幅度却不及2017年,整体呈现出震荡下行的趋势。纵观其全年行情价位,最低点也在1000元/吨之上,这也是近几年市场未曾出现过的。随着进口资源价格倒挂国内市场幅度的再创新高,国产资源地位被逐步抬升,国际新增磷铵的产能对中国磺市及其下游产品的影响也在逐步加强。受其冲击,自2018年三季度结束,国内磺市一直深陷疲软的泥潭中。国际磷肥竞争环境日趋恶劣,拖累国内硫磺下游企业开工,进而链式使得国内磺市表现低迷,其价格在一路走低中不断刷新历史最低记录。

2020年疫情因素打乱磺市原有节奏,下游开工虽同比有明显改善,无奈供应面释压程度未达理想状态,国内磺市在近几年的行情对比中处于相对低位。有着中国硫磺贸易晴雨表之称的长江市场颗粒价年末时在955元/吨附近,虽较年初有59.17%的涨幅,但其均价水平仅为687元/吨,较2019年年均价低147元/吨,同比降低17.63%。而2020年的价位低点在570元/吨,同比提高18.75%;价位高点在955元/吨,同比降低20.42%。

硫磺下游行业市场现状及发展趋势

(一)硫酸

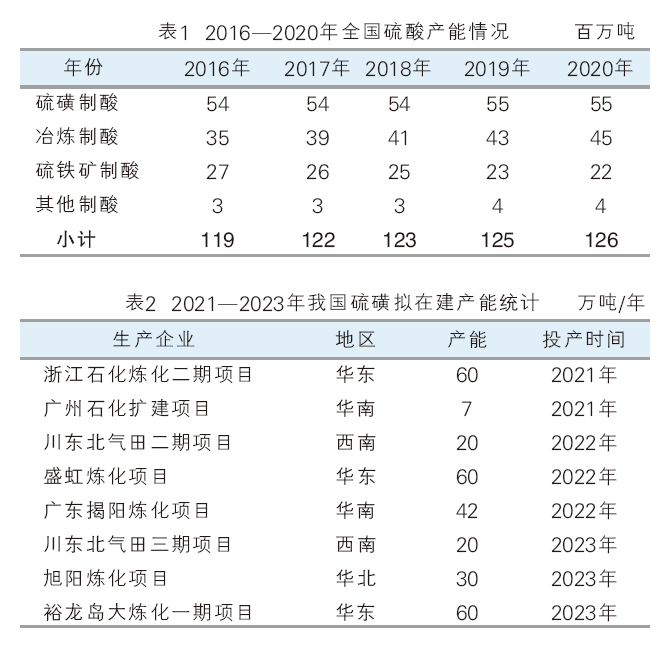

截至2020年底我国硫酸总产能1.26亿吨/年,同比增长0.4%;其中硫磺制酸产能5481万吨/年,同比增长1.7%;冶炼酸产能4502万吨/年,同比增长2.3%;硫铁矿制酸产能2201万吨/年,同比减少5.6%。详见表1。

2020年我国硫酸产量约为8301万吨,同比减少4.4%。其中2月份突发的公共卫生事件使得国内硫酸产量大幅下降,同比减少21.71%的同时,也让其月产量跌至近五年的历史新低。相对应的产磷大省云、贵、川、鄂2020年硫酸产量为3677.15万吨,占全国整体硫酸产量的44.3%,而产量排名前五的企业分别为云天化集团、贵州磷化(集团)、江西铜业、铜陵有色和金川集团。

2020年我国硫酸表观消费量为8191.86万吨,同比减少4.48%。综合来看,由于下游产品的需求周期集中在下半年,近五年国内消费量变化均呈下半年高于上半年的状态。

2020年硫酸的主要下游磷肥、钛白粉、己内酰胺、氟化工等行业,基本需求格局变化不大。目前硫酸的主要需求仍然集中在磷肥及钛白粉市场。生产高浓度磷肥用酸占比51.0%;硫酸法钛白粉用酸占比11.7%;无水氢氟酸用酸占比6.5%;电解锰用酸占比4.3%;饲料级氢钙和粘胶短纤用酸各占4.1%和3.9%;己内酰胺用酸占比3.5%;其他领域用酸占量15%。虽有精细化工及锂电池、集成电子等行业的兴起,但因需求量较少,对需求结构影响并不明显。

(二)磷肥

近几年国内磷铵市场在供需面及政策面的影响下呈现震荡走势。2016年国际需求低迷、出口形势悲观,国内企业库存承压,价格持续下滑至近年来最低。2017年四季度在原料涨势凶猛,以及出口拉动下,磷肥行情出现反弹。而2018—2019年受环保监管趋严影响,以及国际新增产能冲击,磷肥价格跌宕起伏后进入持续下滑通道。进入2020年,肆虐的疫情影响全球供给,国内紧平衡状态下,磷肥价格持续上扬。

放眼国际,全球疫情随着疫苗注射量的增加将得到缓解,世界经济将逐步复苏,前期停产检修的装置也将逐渐恢复。随着国外供应量的释放,我国磷酸市场在国际战场上将继续受到冲击,出口量及价格将会从目前的历史高位回归到正常水平,迫使国内产业向自身产销平衡面发展。而国内经过近几年的产能调整后,也在逐步向产销平衡态势运行。

后市预测

(一)2021—2023年硫磺产能变化趋势预测

预计2021年我国硫磺新增产能为67万吨/年,总产能达到1500.5万吨/年;2022年硫磺新增产能为122万吨,总产能将达到1622.5万吨/年;2023年硫磺新增产能为110万吨,总产能将达到1732.5万吨/年。2021—2023年我国硫磺拟在建产能详见表2。

(二)2021—2023年硫磺产量变化趋势预测

预计2021年硫磺产量为880万吨,同比增6.63%;2022年产量为920万吨,同比增4.55%;2023年产量约为1000万吨,同比增8.70%。硫磺作为副产品,支撑其产量上涨的因素主要在:一方面是新增产能的投产,2021年国内硫磺新增产能计划约67万吨/年,2022年国内硫磺新增产能计划约122万吨/年,2023年国内硫磺新增产能计划约110万吨/年。其中40万吨/年为天然气净化装置,其硫磺产出率要高于一般炼油厂的硫磺装置,一般年产出率可达装置产能的90%左右;其余几套装置属炼化企业,通常其硫磺年产出率在55%~60%。考虑到项目正式投产会出现延期,产量数据或有缩减。另一方面,我国每年的原油加工量均有提升的预期,到2023年产量或突破千万吨级。

(三)2021—2023年硫磺进口量变化趋势预测

预计2021年我国硫磺进口量约为900万吨,同比增长5.39%;2022年硫磺进口量约为930万吨,同比增3.33%;2023年硫磺进口量约为870万吨,同比减6.45%。造成硫磺进口量下降的主要因素主要在于:硫磺新增产能的逐步落实促使国产数据呈逐年增长的态势,而港口库存还将在一段时期内处于相对高位的水平,加之进口资源价会存有间隔性倒挂现象,致使进口量萎缩几率较大。预计到2023年进口量会降至900万吨以下,进口依存度或下降到47%。

(四)2021—2023年硫磺现货市场价格变化趋势预测

在经历2019年磺市的深跌之后,2020年国内硫磺市场价格整体呈现逐步回升的态势。虽然2020年初受疫情影响,但磷肥行业全年的整体开工好于此前两年。此背景下磺市价位仅在三、四季度才出现明显的涨势,其原因主要是受港存高位所引发的一系列不利因素的影响。此局面虽现已缓和却未得到根治,其影响在2021年仍有待解决。

据了解,2021—2023年国内新增硫磺制酸装置相对有限,加之冶炼酸扩张明显的冲击,未来三年内,我国硫磺实际需求增幅不容乐观。

在此背景下进入2022年,尤其是在一季度过后,国内磺市会迎来新的冲击——国产资源明显加码。此时浙石化二期炼化项目、盛虹炼化项目均已渡过新投产的磨合期,而川东北气田的二期项目也会在年中过后计划投产,届时国产硫磺会有明显增量并介入市场,势必会改变磺市的供需局面,进而对价格形成相对不利的影响。

与此同时,全球硫磺供量亦会迎来供应增长点。届时商家待市心态归于谨慎的几率较大,这或许会对后续磺市进入向下的震荡整理期作出铺垫。然而,2023年我国硫磺市场将继续迎来国产增量的局面,若按现行计划顺利推进,揭阳炼化项目、裕龙岛炼化一期项目应已顺利运行,还有旭阳炼化项目、恒力石化二期等项目的加入。如此在国产和进口资源的博弈驱动下,场内价位迎来大幅震荡的概率会相对较大。