碳中和是我国未来经济发展的主基调,从新能源汽车频繁入场,到浩浩荡荡的可降解塑料投资大军,再到氢能、碳交易等越来越热的话题,这些都在不断向市场传递着我国经济围绕着碳中和的目标发展已经比较具备确定性这一信号。在这个大背景下,其催生出来的我国化工行业的变革,也将是比较确定的,目前我国已有不少化工企业在朝着这个方向努力变革。

碳中和目标下我国化工产业发展阶段推演

化工行业是碳排放第二位的行业。化工产业可以细分为如下几部分:原油开采、原油炼化、大宗原料生产、大宗产品生产、精细化工产品生产、终端制品加工与生产,以及终端制品的应用。其中大部分生产过程都伴随着较大量的碳排放。

1月15日,我国政府发布了《中国石油和化学工业碳达峰与碳中和宣言》,明确提到化工行业的转变趋势:推进能源结构清洁低碳化、大力提高能效、提升高端石化产品供给水平等。

从宣言中可以看出,碳中和虽然给化工行业带来了严峻考验,但也给部分行业带来了巨大的发展机遇,如可降解塑料。碳中和将促使碳排放要求越来越严格,这必然会大幅增加能源化工的生产成本。而随着可降解、可再生,以及节能环保技术的迭代升级,相关产品的生产成本也将越来越低。再考虑到国家的政策倾斜,未来,化石制品与可再生产品的成本对比将会发生逆转。

未来40年,围绕碳中和目标,我国化工行业将如何发展?以下将进行一个大胆的推演。

第一阶段:2030年之前我国实现碳达峰,在此期间,我国的化工产品规模也将达到顶峰,石油化工的投产增速将会明显降低,而规模化新增企业也会明显减少,产能达到历史最高值。

在该阶段产能规模率先达到峰值的,可能是碳排放最高的行业,如煤炭及深加工等行业。它们选择率先达峰,是为了抢占2030年以后近10年的生产红利,但也将面临更高的生产成本和更大的监管压力。如果这些企业选择发展更新的生产技术,如尽可能缩短煤至终端制品的生产流程,可能会有更大的发展空间。

第二阶段:在碳达峰后,我国下游产品的竞争将会更加激烈,或将陆续波及东北亚、东南亚及全球其他大区。随着上游端的供应压力增加,我国在碳达峰后可能会出现大部分化工品产能过剩的情况,其中也包括部分精细化学品和大部分的终端制品。

在此背景下,我国可能会加速拓展全球其他消费市场,如南非、东南亚、欧洲等。另外,在我国化工品大部分过剩的前提下,化工企业将投入更多的资源到精细化学品的研发、生产领域,以寻求更高端的材料替代性。

另外还有一种可能,规模化是化工企业保持优势的重要指标之一,那时可能会在全球范围内比较化工企业的规模化优势。那一阶段的规模化企业,可能会选择在全球区域内投资建厂,以进一步巩固并扩大自身的规模优势。

第三阶段:碳达峰之后,我国终端制品领域可能会面临大范围的替代。这种替代,主要是可降解材料制品对化石基制品的替代,不仅是吸管、包装薄膜、农膜、快递袋等领域,而且可能会扩大到日用快消品、医学材料等方方面面。预计替代率将会从目前的不足5%,扩大到50%及以上。

在化石基材料成本上升,而可降解材料成本下降的大趋势下,我国可降解材料领域在2040—2045年,将会实现基础材料制品的全面替代。届时,我国可降解材料生产的终端制品,将会是基础制品的底层材料。

目前,我国已经有很多规模化化工企业,正在积极寻找碳中和趋势下的产业延伸,如恒力石化、盛虹石化等。如果这波确定性趋势没有抓住,那这些企业将可能逐渐丧失其已有优势。

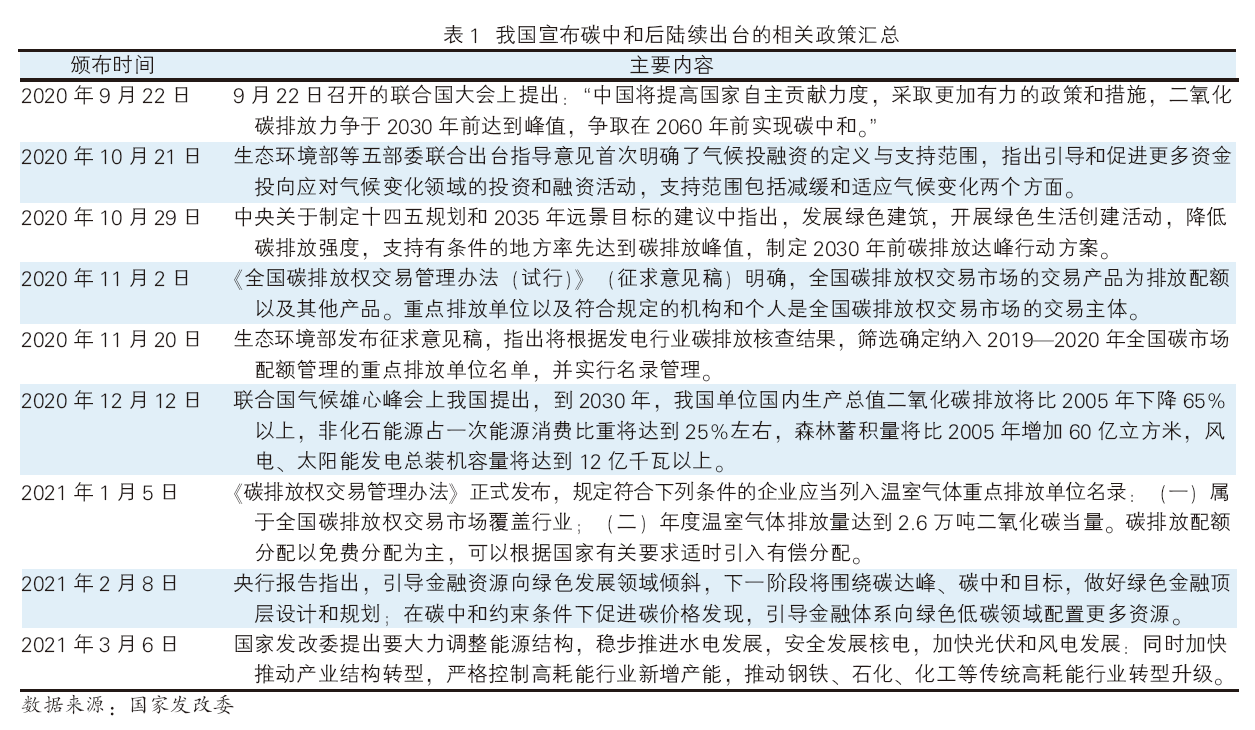

以上的粗略推演均基于我国碳中和背景下推出的相关政策,如表1所示。目前来看,部分政策还处于模糊和不确定的阶段。预计在碳达峰期间,关于碳中和的政策将会更频繁、更细化地推出,我国碳中和的“马拉松”发展路径,也将更加明确。

面向碳中和,我国化工企业可采取三大措施

我国是全球二氧化碳排放量最大的国家,2018年我国排放的二氧化碳占全球总排放量的26%。之前其他国家纷纷宣布碳中和时间表,我国却迟迟未宣,应该也是基于对二氧化碳总排放量的考虑。

2020年9月,我国宣布将在2030年实现碳达峰,在2060年实现碳中和。化工行业的碳排放总量仅次于黑色金属冶炼加工业,将是未来实现碳中和过程中必须要升级迭代的行业。

与其被动接受国家调整,不如企业自身率先做出调整。化工企业基于碳中和的调整工作,或许可以对照以下三点进行:

一是提高原料端的利用率,特别是煤炭利用率。

我国是“富煤缺油少气”的不平衡能源结构,煤炭富足也催生了我国化工行业的不平衡能源处理方式。煤燃料、煤焦化、煤制烯烃、煤制芳烃、煤制油、煤制氢和煤制甲醇等行业,发展都比较迅猛,产业比较壮大,目前也大多处于供应相对过剩的状态,同时也产生了巨大的碳排放。所以,煤炭资源的高效利用是实现节能减排的重要途径和方向。

煤炭作为化工原料生产时,煤炭中的碳部分将转化为终端产品,如果终端是塑料制品,碳将会存在于塑料制品中;如果是油品,碳最终将排放到大气中。另外,原料煤的部分碳还会在化学反应过程中以二氧化碳的形式排放到大气中,另有部分碳作为碳灰留在土壤。

煤炭作为燃料时,主要通过煤炭的燃烧提供热值,而燃烧后产生的二氧化碳属于高浓度二氧化碳,也是燃料煤中碳的主要流向。煤炭燃烧,是煤利用过程中向大气排放二氧化碳最多的方式。

煤化工行业中提高能源利用率,关键是对碳使用效率的提升。而碳使用效率的提升,第一,由煤的消耗量决定;第二,与煤炭中碳含量有关;第三,与煤的清洁利用技术有关。

油气更适合用作燃料,煤炭则更适合做化工原料。从碳原子的转移路径来看,如果技术迭代得当,煤炭从原料到终端的加工流程可以大大缩短,碳原子转移过程中的碳排放也将大大减少,更可贵的是生产化工品的成本也将大幅降低。

碳中和,并非是限制煤化工行业的发展,而是解决煤炭行业的碳利用效率问题,最关键的是对创新型煤化工技术的应用。比如华鲁恒升作为典型的煤化工企业,他们在对技术不断创新、迭代的过程中,掌握了清洁煤气化技术,已经形成了以煤炭为原料,多类化工品下游的创新模式,也成为煤化工行业里碳排放控制较好的企业。

二是化工行业应尽量控制电能消耗,尽可能回收和捕捉二氧化碳。

相关统计数据显示,2020年我国化工行业的电能消耗占到了全国总消耗量的30%,是电消耗量最大的行业。化工行业中的电能消耗,主要来自化工原料生产和终端制品的加工生产环节。

对于化工行业的高电能消耗,目前已经在逐步形成政策壁垒,高电能的消耗企业不断受到政策限制,他们的电能消耗水平在主动或被动地降低。目前部分省份已经宣布不再审批高电能消耗的化工项目,如电石、肥料、氯碱、黄磷等。

化工企业如何控制电能的消耗?一方面是实现自身耗电部件的升级替代,逐步将高电能消耗的部件替换掉。另一方面,进一步提高装置的工艺水平,提高电能使用效率。第三,优化能源结构,提高生产流程中的热能捕捉,以及氢原子的利用比例,从而进一步减少电能的消耗。

至于化工企业如何回收二氧化碳,现在对这个领域的研究和讨论非常多。化工企业可以考虑以下两点:其一是企业上马碳捕捉、收集和封存的设备,简称CCUS,此设备可以大幅度降低碳排放多达90%。其二是开展二氧化碳的提纯、加工及利用,将捕捉的二氧化碳重新“变废为宝”,也能为企业创造额外的经济效益。

三是积极发展生物可降解材料。

目前,国内部分大型化工企业,已经开始陆续涉足可降解材料领域,如PLA、PBS、PBAT、PHA等材料。可降解材料最近大火,也形成了可降解塑料的投资大军。现在再涉足,可能已无法抢占先机,化工企业可以考虑“剑走偏锋”,寻找差异化发展路线,寻找独有的可降解生存空间。

传统的塑料制品,如聚丙烯,基本的生产路线是从地底挖掘石油,再把石油炼制成石脑油,把石脑油裂解成丙烯,由丙烯聚合而成。在这个过程中,聚丙烯的产出,需要经过最少4个碳排放的生产过程,其中丙烯聚合成聚丙烯的碳排放量不算大,但前期步骤中存在巨大的碳排放。

至于其他塑料制品,如聚乙烯、聚氯乙烯、聚苯乙烯、ABS等,都是此类的生产过程。只要产业链延长一步,就会多出不少碳排放。

可降解材料在碳排放规模中,要明显低于传统塑料材料。相关数据显示,每吨PLA的碳排放总量不及聚丙烯的10%,主要是因为PLA在生产过程中的碳利用率极高,从而有效降低了碳排放总量。

除了可降解塑料产品,化工企业也可以考虑其他生化科技,比如生物制油又将老树逢春,它也将是在应对碳中和过程中应该被重点关注的行业。总之,石化企业应该因地制宜,从自身优势产品出发,寻找可结合生化科技的新型产品。

我国在实现碳中和的道路上,必然要经历长期的阵痛,这主要来自小企业的整合与淘汰、大企业的迭代与升级。而经济效益与环保压力、国际承诺与国内民生、高新技术需求与基础学科的断档等等,这些矛盾也会不停地博弈、演化和发展。但不管怎么说,这是我国基于推动构建人类命运共同体的责任担当和实现可持续发展的内在要求作出的重大战略决策。压力会长期存在,但也将驱动我国化工行业的升级改造,从而实现我国能化发展的新格局。