橡胶在去年国庆后连续冲涨,涨势不过一个月便进入了跌宕起伏的盘整阶段,一直到今年2月中再起波澜,重上高峰。但好景不长,登顶后的橡胶迅即开始了一条漫漫下跌之路,价格从17300元/吨上方一路向下,跌势持续到现在,仍然踟蹰不前。

从两维度看橡胶的价格走势

要了解橡胶的价格走势,一定要从两个维度着眼。一个是长周期,一个是中短周期。橡胶这个品种非常特殊,它的周期非常长。这主要体现为它的种植周期。从种下去,到最后橡胶经济寿命的终止,一般要历经30~40年的长度。而通过观察天然橡胶的历史价格,也会发现这样一个规律:大概30年左右为一个牛熊周期。这个规律决定了橡胶的转身是一个非常漫长的阶段。

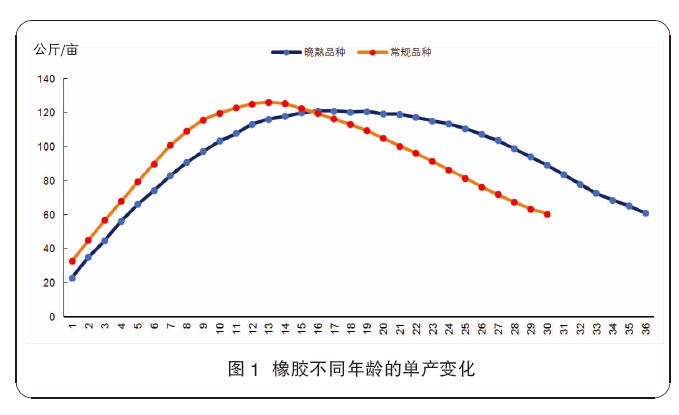

2011年2月,橡胶走到了前一轮牛市的尽头,价格达到了4.3万元/吨的高度。如今10年已经过去,橡胶依然趴在底部,仅2016年在各种因素作用下,曾经回到2.3万元/吨的高度(但也仅达到了最高点的一半)。其背后的原因是:当橡胶价格在高位时,有大量的宜胶地区广泛种植了橡胶。由于橡胶的种植周期非常长:一般来说种下7年后方能开割,15年才达到顶峰,20年以后橡胶单产逐年下降,直到30~40年后失去经济价值被砍掉。图1为橡胶不同年龄橡胶的单产变化。

这个特点就决定了在橡胶产量爬升的阶段,其供应价格弹性很大。只要价格稍微上涨,橡胶就能快速调整产出,增加供应,把价格重新压下去。可以说,在很长的时间里,橡胶的产能格外充足。如果套用工厂生产的术语来说,橡胶行业的产能利用率很低:它原本产能在1500~1600万吨/年,但实际上每年产了1300万吨。

在2012年以前,有大量的橡胶种植,如泰国新种了大量橡胶。中南半岛的缅甸、老挝、柬埔寨等国也有大量新种橡胶。除了东南亚地区外,在非洲的西部如科特迪瓦、喀麦隆等国,也有大量橡胶新种面积。最初,它们对供应几乎无影响。但10年后,它们的产量日益提高,对全球的橡胶供应无疑造成了巨大的压力。所以这也是这么多年来橡胶几乎成为“最弱品种”的一个主要原因。无论宏观上如何调整和改变,在基本面上,橡胶的供求失衡最终能决定其价格难以发生翻天覆地的变化。

另一方面。橡胶作为农产品,它有一定的寿命,尤其是有经济寿命。30年后的老胶树,必然要经历一个慢慢的淘汰过程。出胶率低,产出少,产胶收入无法弥补所费人工,这样的胶林自然要慢慢地被淘汰掉。同时,2012年胶价下跌之后,新种胶林愈发减少,未来将出现一个阶段:胶树在不断地被淘汰,但新生力量无法迅速跟上。这样,橡胶的产能就必然要掉头向下。但橡胶的需求每年将稳定增长。这样随着时间的推移,需求最终将赶上供应,然后供求会发生再一次失衡。而橡胶价格就会在那一个时刻重新起飞。所以从这个角度来说,橡胶的价格前途一定是光明的。初步估计转折点可能还需要3~4年的时间。

近2~3年橡胶价格仍将处于底部阶段

从中短周期的角度来说,目前橡胶处于一个底部阶段。

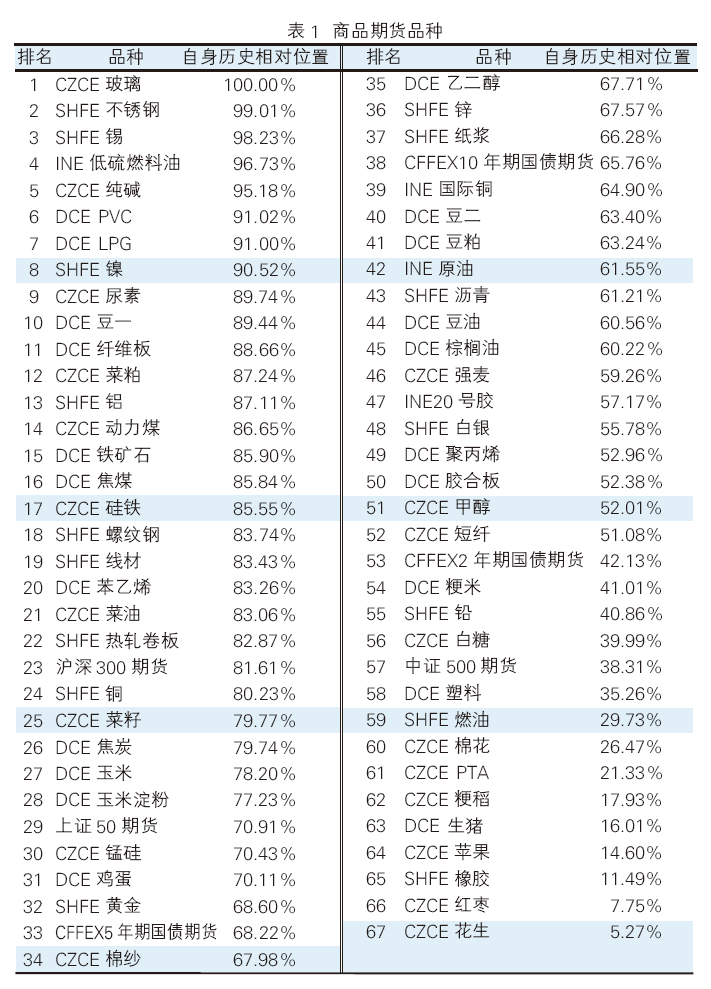

商品期货品种共有67个,而橡胶目前排名几乎是垫底的,仅比红枣和花生两个新品种稍好一点,如表1所示。从这个角度来说,橡胶的价格已经反映了其供求状况。要在这个基础上再下跌,并创出新低,并不容易。

现在橡胶确实面临很多困难。胶乳在天然橡胶中的比重并不大,大约在10%~20%。但它在去年橡胶的上涨中可谓立下了“丰功伟绩”。去年由于疫情的严重,导致医用手套的需求猛增,而丁腈手套的供应一时赶不上,此时天然乳胶手套临危受命填补了这部分空白,从而引发了大量的天然乳胶需求。当时的天然乳胶价格一路攀升,远高于干胶的价格。天然乳胶去年折干计算后价格已超过2万元/吨。不过仅过了一年,天然乳胶的需求就经历了一个“天上地下”的变化。由于丁腈装置的大量投放,导致合成胶乳的供应过剩,因此丁腈的价格大幅下跌,使乳胶需求被重新替代。因为欧美人士对蛋白质过敏,他们更喜欢使用丁腈手套。由此也一定程度导致了乳胶需求在今年萎靡不振。

轮胎是天然橡胶需求的最大组成部分,其需求可以从两个维度进行分类。一个是大胎小胎区分。大胎是指全钢胎,一般用于重卡、商用车等等,其单胎重量大,换胎频率高,是对天然橡胶影响最大的品种。小胎是指乘用车胎。这种轮胎虽然数量巨大,但单胎小,耗用天然橡胶比例也低,更换频率更低,因此在对天然橡胶的需求相对小。另一个维度是从流出方向来说。一个是配套胎,这主要与汽车生产有关。汽车生产越多,则需求越多。第二个是替换胎,这与基建投资、房地产投资等息息相关。第三是出口。我国生产的轮胎超过40%用于出口。但2020年末海运费高涨,导致轮胎运输成本大幅提高。运往北美的运费从原来的1000~2000美元/柜涨到了1万美元/柜以上。这样一个涨幅,使得海运成本已经和货值相当。这就使得进口国的进口成本大幅提升,从而引发其轮胎价格的大涨,导致了需求的压制。由于轮胎价格高企,受到影响的进口国,经销商会尽量保持最低库存,防范价格在转涨为跌的环境下遭受巨大损失。而终端使用者也会降低轮胎更换频率。如此一来,全球的轮胎需求就因高涨的海运费而被压抑。

橡胶短期内的另一个机会来自季节性。从期货的角度来说,在09下市之前,仓单压力较大。因为09合约面临的是两年的产量:2020年和2021年生产的橡胶均可用于交割。但01合约就只有2021年生产的橡胶可以交割。因此,通常橡胶行情的启动会发生在09合约下市以后。这个时候主力合约会切到01合约上。另外,又加上年底国内停割预期,四季度上涨的概率提高。2016年和2020年,这两年的行情均体现了这一季节性特征。2021年,其他因素都表现平淡:既没有大范围的极端天气,未来需求也不大可能比现在更坏。那么在这种供求势均力敌的条件下,这些季节性特征因素的作用很可能就会占据主要地位,成为价格变化的重要驱动因素。

预计橡胶在未来2~3年内,还将在底部震荡,难以出现“飞起玉龙三百万”的情况。所以,业者在行情的把握上,需要更多的去关心节奏上的变化,把握好时间节点,才能更好地实现盈利,规避亏损。