今年,以欧洲天然气短缺为导火索的能源危机爆发,并蔓延至亚洲,成为全球市场关注的焦点。此轮能源危机开始于今年夏末,极端天气美国飓风带来的湾区天然气全面停产,叠加低碳政策下欧洲天然气库存量持续走低,使得能源供给成为难题。一时间,包括液化气在内的能源价格大幅抬升,短期内成为全球宏观经济及商品市场最大的“黑天鹅”。虽然2021年液化气的价格与2018年下半年全球走势背景相似,但国内市场两者之间却有着区别。

全球市场供不应求

1.天然气

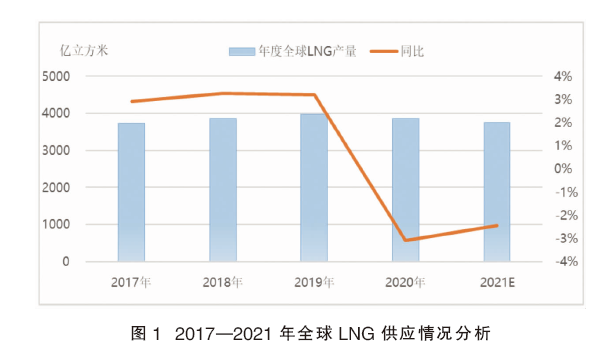

2017—2021年全球LNG供应情况如图1。从供应侧看全球LNG供应近两年有减少趋势。2021年全球LNG供应量预计在3760亿立方米,同比减少2.43%。

近几年全球LNG供应量减少,一方面是因主要生产国的天然气产能受限,新增投资达产周期长。例如澳大利亚、俄罗斯等国LNG项目检修、停产事件频发;美国“绿色新政”限制页岩气开采,彭博社数据显示有10个新增项目资金不足。

另一方面,今年以欧洲天然气短缺为导火索的能源危机爆发。此轮能源危机开始于今年夏末,极端天气美国飓风带来的湾区天然气全面停产,叠加低碳政策下欧洲天然气库存量持续走低,使得能源供给成为难题。根据美国国家海洋和大气管理局国家环境信息中心的最新报告,2021年前9个月,美国已遭受了18起造成损失超过10亿美元的气象和气候灾害,这也对其天然气生产带来了巨大冲击。而欧洲西部天然气的另一来源俄罗斯管道气也出现供给起伏,进一步加剧了欧洲的能源危机。此外,天然气航运市场在去年冬天开始进入紧缺状态,也是造成欧洲天然气供给不足的另一个原因。

2017—2021年全球LNG需求情况见图2。从需求侧来讲,2020年全球天然气消费量为3822.8亿立方米,比上年减少了81.1亿立方米,年均增长率下跌2.3%,远低于过去十年天然气消费量的平均增速2.9%,与2009年金融危机期间的跌幅相似。

2021年,全球天然气需求量预计为3880.2亿立方米,同比提升1.50%。主要是因为LNG在碳中和主题下,已逐步成为全球主要的发电原料。从地区能源种类看,2020年,北美洲(38%)、独联体(47.1%)、中东(66.1%)和非洲(39.4%)主要是以天然气发电为主;中南美洲主要以水电发电(51.5%)为主;可再生能源是欧洲最大的发电(23.8%)来源,超过核能发电(21.6%),是全球第一个可再生能源占主导地位的地区。另外,欧洲的发电量在天然气(19.6%)、核能、水电(16.9%)和可再生能源之间分布比较均匀。

2.液化气

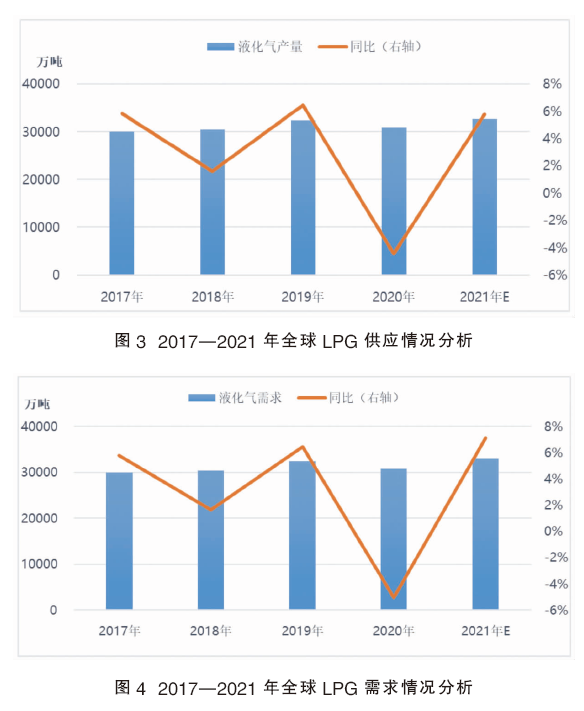

2017—2021年全球LPG呈现供应量稳步增长的趋势,仅2020年受全球公共卫生事件影响出现小幅下滑(详见图3)。2021年全球LPG供应量预计在32753.83万吨,同比增长5.76%。近几年全球液化气供应量增加,得益于炼油产业规模持续扩张和页岩气产业兴起。供应占比排在前三位的地区分别是北美地区、亚太地区和中东地区,占比分别在31.95%、24.32%和19.89%。

随着北美地区页岩气产业兴起,LPG产量增长迅速。2021年北美地区LPG产量预计在10463.60万吨,是全球LPG供应量最大的地区,也助力美国成为全球最大的LPG产出国和海运出口国。2021年中东地区LPG产量预计在6515.52万吨,因中东部分国家推行原油减产计划,炼油副产的LPG产量减少,使得其LPG产量增长缓慢。在全球LPG资源流向方面,形成了以北美、中东为全球两大LPG供应中心,流向亚太、欧洲和拉美三大供应短缺地区的格局。

从需求侧来看,2017—2021年全球LPG需求量整体呈现逐年递增的趋势,仅2020年因全球公共卫生事件影响需求下滑(详见图4)。2021年全球LPG需求量预计在32953.83万吨,同比增长7.09%,全球供需呈现供小于求的格局。

亚太地区是全球LPG需求量最大的地区,同时也是全球LPG贸易增长最快的区域,消费增长主要是由于化工板块需求增速明显。其中中国是全球LPG需求量最大的国家,2021年LPG实际消费量预计在5987.5万吨,占全球LPG总需求量的18.17%。近两年,国内浙江石化、浙江华泓、福建美得、东华宁波二期和山东金能等PDH装置的投产,以及辽宁宝来、万华化学、华泰盛富等乙烯项目的落地,进一步加快了中国LPG市场化工需求的增速。2021年中国LPG进口量预计将达到2533.35万吨,是全球LPG进口量最大的国家。

国内液化气市场

1.供应侧

1.1国内液化气产量

2017—2020年国内液化气产量逐年增加,增速有所放缓。但2021年增速预计加快,产量将达3454.15万吨,同比将增长9.89%。

近几年,国内液化气产量逐年增加。得益于国内原油加工能力的逐步提升,液化气作为副产品也随之增加,但成品油消费增速放缓,液化气增速受到限制。2020年全球公共卫生事件更是限制了生产企业的开工负荷率,导致2020年国内液化气产量增速低于往年水平。2021年市场得到全面恢复,同时由于中科炼化全面投产、浙江石化二期投产等原因,预计产量增速将有所提升。

1.2进口量

据海关总署数据显示,2017—2021年我国液化石油气进口总量整体呈增长趋势,仅2020年进口量出现萎缩。2021年液化气进口总量预计将在2533.35万吨,较2020年增加529.42万吨,同比增长26.42%,创历史新高。

主要原因如下,第一,近两年国内烷烃深加工产能不断扩张,多套PDH装置及乙烯裂解装置投产,且均以进口丙烷和丁烷为生产原料,加大了中国进口气在化工领域的需求用量,化工市场具备发展潜力拉动中国进口总量明显攀升;第二,国内液化气资源不断细分,主营炼厂自建下游深加工装置,且新投产项目多为炼化一体化项目,炼厂外放资源缩减,此部分由进口气填补。

2.需求侧

2017—2020年国内液化石油气实际消费量增速呈现逐年放缓态势,2020年因为公卫生事件影响而出现负增长,但2021年实际消费量预计将在5987.50万吨,增速将回升至近5年最高,预计为16.33%。2017—2019年国内消费增速放缓,主要因为碳四烯烃深加工需求增速放缓,以及民用端在一定程度受到天然气的挤压。2021年的反转一方面来自于市场的恢复,另一方面来自于烷烃深加工的增速再度提升,如PDH和轻烃裂解装置的投产。

3.消费结构分析

2021年1—9月国内液化气消费结构按行业划分,深加工行业消费占比最高,为57.14%;占比第二的是燃料,为41.26%;出口贸易行业消费占比始终维持低位,为1.60%。

4.价格走势

2021年国内液化气价格上行趋势明显,市场表现向好。具体来看,2021年国内液化气均价与CP月均价均呈现出积极上涨的趋势。2021年国内液化气价格在一季度走势较为震荡,其他时间内基本都呈现上涨趋势。2021年1—10月我国液化气均价为4431元/吨,较2020年同期上涨41.16%。

2018年与2021年市场运行对比

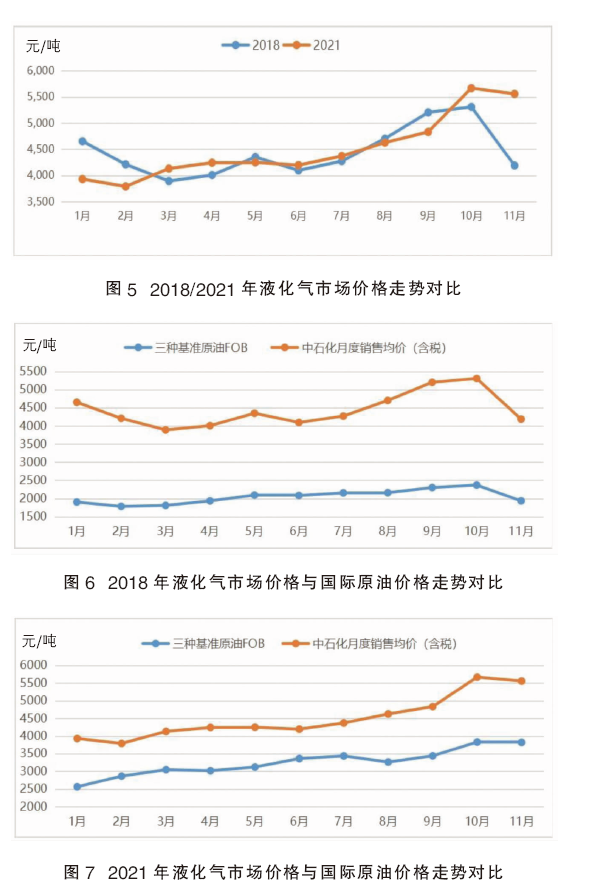

除2021年外,2018年液化气市场也曾一路冲高靠近6000阶段点。通过对比观察2018年与2021年的年度走势,发现其在价格走势上高度类似,整体趋势皆明显背离季节规律,展现了“淡季不淡,旺季不旺”的特点:月度均价低点在一季度提前度过,二季度市场缓慢恢复,三季度单边上行冲高,并于10月达到年内最高值,四季度有所回落。2018/2021年液化气市场价格走势对比详见图5。

1.相似走势及因素分析:液化气产品对原油的依赖

液化气作为炼油副产品,其走势对于原油的依附性较深。由于国际原油市场动荡不定,液化气追随其变化趋势而出现相应走势,两者保持着较强的联动性。

观察图6可知,2018年国际原油前三季度呈现震荡走高态势,推动液化气价格快速上行,尤其在淡旺季交接的十月份,涨至年内高位。而从价格拐点来看,液化气对于原油的熊市行情更为敏感,当原油在10月出现较为明显的下行时,液化气当月涨势被立即中止,且其跌幅斜率远大于原油。2021年也基本遵循了这一规律,如图7所示。

2. 细节不同及因素分析:

2.1液化气市场受进口CP定价影响加深

国内液化气供应主要由炼厂气和进口气两部分构成,近年来城镇化发展步伐加快,同时以高纯度进口丙烷为原料的PDH产业前景良好,有多套装置在2020年以后集中投放。因此国产气供应缺口持续在放大,而液化气进口量逐年攀升。

根据中国海关数据显示,2016—2021年,液化气进口量从1612.5万吨增加到预计的2429万吨,国内液化气对外依存度有所攀升。其中特别值得注意的是,2018年液化气进口量为1915万吨,同比增幅2.97%,其增幅较2017年有明显下降,主要原因是当年新建的PDH装置(例如东莞巨正源和福建美德)均未实现进料。而2021年进口气预计增幅高达23.55%,除了疫情恢复主因外,受丙烯链高效益催化,国内PDH预计产能已达1200万吨/年,对进口资源量形成刚需支撑。

在此种情况下,与进口成本直接挂钩的CP水平对国内市场价格的影响也更加显性化。相较于2018年,2021年两者走势关联更加紧密,越来越多的液化气从业者将CP价格视为可接受心理价位的核心支撑。受此影响,2021年10月虽国际原油有明显下行,但多数业者考虑到国际CP的高位支撑,液化气市场虽现小幅跟随下行,但未现2018年的暴跌情景。

2.2 液化气南北市场倒挂现象消失

2018年,液化气市场存在南北价差倒挂现象,北方均价水平高于南方。一方面,北方深加工单位众多且分布集中,炼厂企业出于当时测算的成本节约及增强自身竞争优势的考虑,增加深加工装置并实现液化气资源的消化自用,市场供应的紧俏抬高了区域价格;另一方面,南方市场凭借自身港口码头及仓储优势,进口丙烷资源量较大,而低价传导性自南向北逐渐减弱,北方市场受此冲击较小。

而在2021年,仅有5个月山东区域与华南区域的价差为正,且综合来看,华南区域的全年均价水平(4454元/吨)要略高于山东区域(4443元/吨),倒挂现象完全消失。主要原因是自疫情以来,成品油市场整体供需面失衡,导致异辛烷等调油产品价格长期处于低位,直接影响了原料工业气价格,从而压低了工业气主要产出地北方的整体价格。另外值得注意的是,相较于2018年,2021年南北市场的独立性有所增强,在多个月份出现了走势分化,挑战了“民用气受制于工业气价格”的市场传统判断。

吨价突破6000元后的思考

近五年来(2016—2021),除去2020年,中石化液化气外销日均价仅在2018年11月2日突破过6000元/吨(当日销价6060元/吨)。“6000”这个数字,对液化气行业无论是上游、中游还是下游的从业者来说,都代表了一定程度上的机遇与挑战。

中国目前已成为世界第一的液化气需求市场,但长期以来,液化气国际贸易现货行业均参照新加坡普氏价格、沙特阿美CP及FEI等国外价格签订现货合同。未来作为中国市场发展的一环,希望国内能够推出与我国液化气市场地位相匹配的人民币液化气标准价格,同时推进液化气期货定价体系建设,改变国内液化气贸易参与企业以往紧盯CP、FEI的报价逻辑,以更符合国内实际、更贴近成交价、更具有价格指导意义的中国价格为基准开展贸易。