2021年,有机硅市场风云变化,从“涨价王”一路走向“跌价王”。随着新增产能的不断释放,有机硅产品过剩将不可避免。未来几年,有机硅上游企业将面临较大挑战,而对于整个行业尤其是下游来说,将迎来较大机遇。

从“涨价王”到“跌价王”

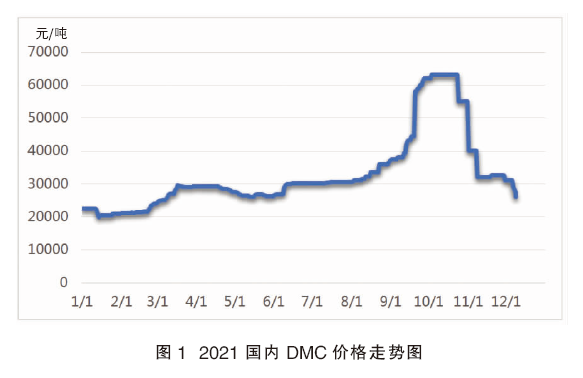

年初,随着全球经济复苏,需求增加,以及国外货币超发,化工产品价格持续高涨,有机硅产品价格也维持高位。以二甲基环硅氧烷混合物(DMC)为例,年初DMC价格从20000元/吨上涨至30000元/吨,仅在5月短暂回调至26000元/吨。6月,由于一家单体厂意外起火,导致价格迅速涨回30000元/吨以上,随后保持稳定。进入8月后,价格开始再次上涨。到了9月,有机硅一举成为化工产品“涨价王”,尤其9月下旬DMC一天一价,一度突破6万元/吨,创历史新高。本次涨价,最主要的原因是云南地区传出金属硅减产计划,引发市场对原料紧缺的恐慌情绪,导致金属硅价格大涨。同时,部分贸易商借机囤货炒作,推动金属硅与有机硅价格不合理疯涨。但后来减产计划并未实施,同时下游需求低迷,难以承受高价,因此高价并未维持太久。10月底价格开始出现断崖式下跌,有机硅又成为化工产品“跌价王”。目前DMC吨价已重回3万元以内,市场成交价在25000元/吨附近,预计价格还会下跌。2021国内DMC价格走势详见图1。

产能过剩迹象已显现

1、甲基单体生产

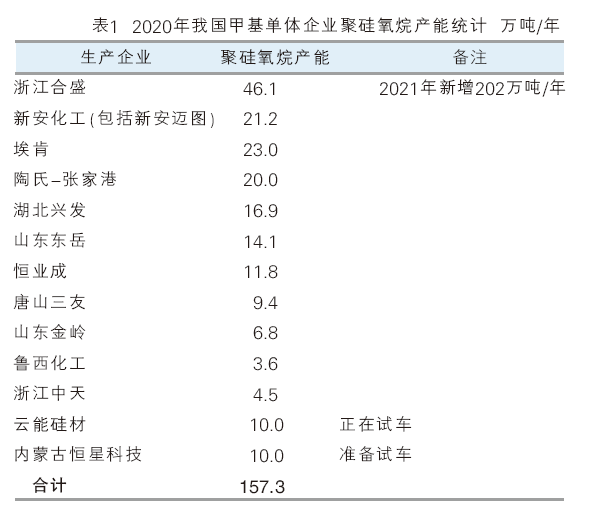

据统计,2020年我国有机硅聚硅氧烷产能达157.3万吨/年,产量133.8万吨。2021年,我国聚硅氧烷产能预计达到197.3万吨/年,产量预计达到150万吨。

目前国内甲基有机硅单体生产企业共有13家,包含外资企业陶氏公司在张家港的生产基地,2021年新增产能40万吨/年。目前合盛新增的20万吨/年产能已顺利投产,云能硅材10万吨/年产能正在试车,内蒙古恒星科技即将试车。2020年我国甲基单体企业聚硅氧烷产能详见表1。

2、消费情况

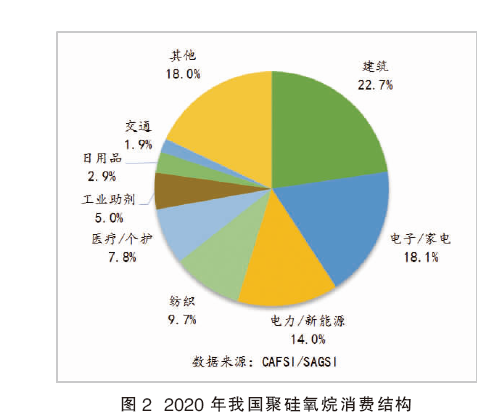

从应用领域来看,有机硅下游产品广泛应用于建筑、汽车、纺织、电子电气、电力等领域,行业需求与宏观经济关联密切,目前需求增速虽然有所放缓,但仍保持逐年增长。据统计,2020年我国聚甲基硅氧烷消费量约126.5万吨,其消费结构详见图2。2021年,由于新冠肺炎疫情影响,国外生产恢复较慢,中国为全球提供商品,强劲带动国内有机硅产品的消费,预计同比增长12%。

2021年我国有机硅消费量同比大幅增长,但各领域表现各异。其中消费占比最大的建筑领域,在2021年消费量并未增长,甚至还有所回落;但电力/新能源领域消费增长强劲,预计同比增长超过20%;电子电器、纺织、医疗/个护等领域消费同比增长超过10%。预计未来电力/新能源、新型家电及医疗/个护将是带动有机硅消费增长的主要领域。

3、进出口情况

2015年,我国已成为聚硅氧烷的净出口国。2020年,我国出口折纯聚硅氧烷约22.5万吨。2021年1—10月,出口总量已达到29.0万吨,预计全年出口量将超过35.0万吨,同比增长幅度将达到55%。今年有机硅产品出口大幅增长,与新冠肺炎疫情影响有较大关系。未来,有机硅出口将会保持增长,但增幅将有所回落。由于未来有机硅新增产能都在中国,随着国外部分落后产能逐步退出,出口将是带动中国有机硅生产企业增长的主要动力源之一。

未来产能过剩将不可避免

目前,我国有机硅计划投产产能依旧较多。2021年底,新增产能中,建成并达产的仅有合盛硅业石河子20万吨/年聚硅氧烷项目;云能硅材一期项目目前正在试车,折合硅氧烷10万吨/年,预计今年底至明年初达产;内蒙古恒星科技13万吨硅氧烷项目预计明年投产。

2022年,还将有多个有机硅单体项目建成投产,折合成硅氧烷新增产能约75万吨/年。2023年,预计新投产产能折合成硅氧烷产能约77万/年,2024年约20万吨/年。这些新增产能还仅仅是已经在建或投产可能性较大的项目,还有多个已宣布要投资但还未有实质进展的项目,总产能也达80万吨/年。只计算投产可能性较大的项目,到2025年国内聚硅氧烷总产能可能达到370万吨/年。

目前云能硅材与内蒙古恒星科技产能还未释放,但市场产能过剩迹象已经显现。未来几年,随着大量新产能释放,有机硅产品产能过剩将不可避免。随着新产能不断释放,即使有部分老装置停产,要消化如此大的新增产能,预计至少需要7~8年时间。

产业链上挑战与机遇共存

未来几年,有机硅上游厂家将面临非常大的挑战,企业想要生存下去,必须做好技术升级,降低成本,同时做好产业链布局,向上游原料金属硅与下游终端产品延伸。但对于有机硅整个行业来说,尤其是下游厂家,将会是非常大的机遇,因初级原料产能充足,价格下降,对于推广下游产品非常有利。根据中国有机硅行业“十四五”规划,未来上下游企业重点发展方向如下:

1、单体企业

积极推广新技术、新工艺,降低原料和能源消耗,提升资源综合利用水平,提高甲基单体生产技术水平和产品质量;重点推进VOCs治理,不断提升治理率。力争实现合成分馏水解一体化、技术装备序列化、自动化控制智能化、三废在线处置流程化、废(硅粉)渣资源化、节能降耗最大化。

2、应用领域

高温胶领域:围绕替代石油基合成橡胶,以及电力电气、汽车、高速铁路与轨道交通、新能源、特高压输变电、高端制造等行业的需求开发新产品,攻克一批长期影响行业发展的技术难题。

室温胶领域:根据市场变化调整产品结构,促进技术和产品升级。加大室温硫化硅橡胶在新能源、高速铁路与轨道交通、节能环保、汽车、电子电器/气等领域的新产品开发力度,提高工业胶的应用比例。

硅油领域:加快发展高性能、多用途、环境友好型硅油及其二次加工品,提高硅油类产品的应用比例。

硅树脂领域:围绕LED、高性能涂料、塑料等重点应用领域,加大硅树脂开发力度,提高国产化比例,替代进口,满足内需。

功能性硅氧烷领域:推广绿色环保、规模化、连续化硅烷偶联剂和交联剂生产技术,继续保持高速增长和领先地位。

气相白炭黑领域:发展以有机硅单体和多晶硅副产物为主要原料制备气相法白炭黑规模化技术,及其在线表面改性技术,形成以硅资源和氯资源综合利用和循环利用为特点的气相法白炭黑优势产业。

3、重点发展产品

未来应重点发展用于新能源和清洁能源的有机硅新材料,用于智能装备和可穿戴设备的有机硅复合材料,用于生物工程的有机硅材料,用于环保领域的新型有机硅材料,以及新型有机硅表面活性剂、有机硅热塑性弹性体、有机硅生物促进剂、功能型有机硅精细化学品和有机硅电子化学品等。