2021年是我国“十四五”开局之年,石化行业又进入了一个崭新周期。在这一年中,一方面产业结构调整深入,安全生产、绿色发展、能耗双控等因素成为左右市场的“看不见的手”。另一方面,大炼化建设方兴未艾,国际油价跌宕起伏,行业供需关系正在发生深刻变革,也对行业参与者提出新的挑战。金联创化工团队从价格、利润、产能等几方面系统梳理2021年的新变化、新特点,以供行业人士把握全局,抓紧商机。

价格市场谁主沉浮

2021年国际原油高位运行,石化大宗整体价格水平不断抬升,一季度、三季度主流表现价格快速冲高,2021年多数石化产品创出近年新高。根据金联创化工指数显示,化工行业年度高点出现在三季度,油价走高及双控限产政策助力价格急速拉升,但也为四季度市场的宽幅下跌埋下了伏笔。受国家管控煤炭市场等政策面影响,加之下游行业难以承受原料的急速拉升,四季度行情高位跳水,直至年末略稳。整体看2021年石化价格行情呈现受政策面因素影响,急涨急跌的特征。

高油价主导下的大宗商品价格拉升和化工产能快速增加的矛盾或在2022年进一步激化,2022年或许是石化大宗价格延续剧烈波动的一年。

在金联创监测价格的119品种商品中,2021年度均价上涨的有115个品种,占比高达96.64%;仅有4个品种下跌;而2020年上涨只有25个品种,下跌有94个品种。2020年在疫情逐渐好转的背景下,化工大宗逐步走出价格低谷小幅反弹;而2021年在能源紧张,原油和煤炭一飞冲天,化工大宗快速大幅跟涨是造成2021年化工品普遍提价的主要原因。

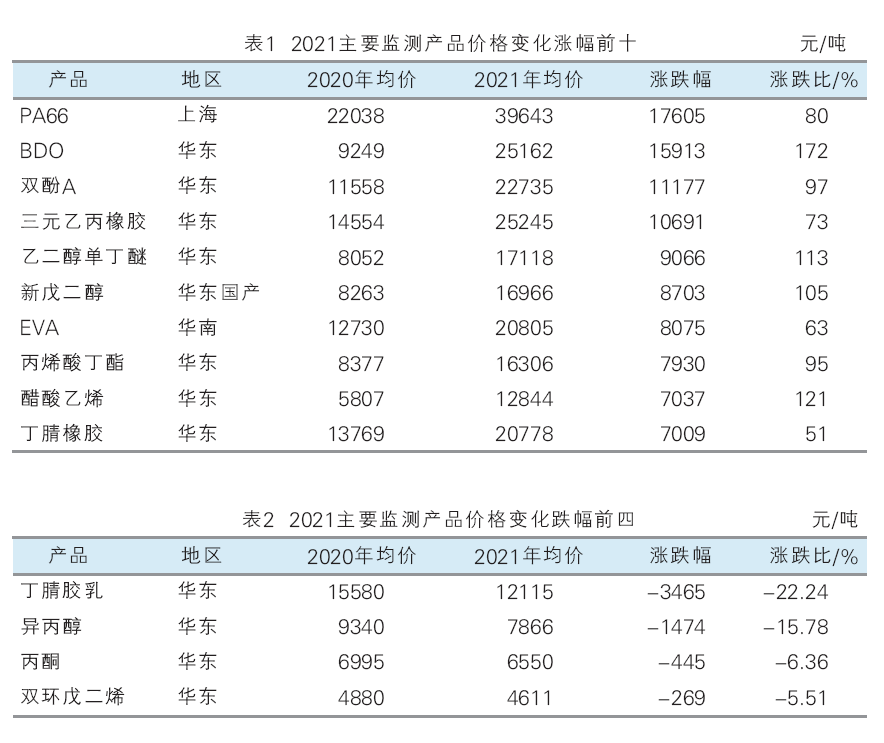

2021年价格涨幅前十的产品如表1所示,分别为PA66(涨幅为17605元/吨)、BOD(涨幅为15913元/吨)、双酚A(涨幅为11177元/吨)、三元乙丙橡胶(涨幅为10691元/吨)、乙二醇单丁醚(涨幅为9066/吨)、新戊二醇(涨幅为8703元/吨)、EVA(涨幅为8075元/吨)、丙烯酸丁酯(涨幅为7930元/吨)、醋酸乙烯(涨幅为7037元/吨),丁腈橡胶(涨幅为7009元/吨)。可以看出一些上下游产业链相对单一,供求关系中生产企业相对强势,大炼化规划涉及不多的化工产品在2021年表现亮眼。

涨幅前十产品中,塑料行业占了2个名额(PA66、EVA)。PA66因上游原料己二腈、己二胺受不可抗力影响,货源持续供应紧张,导致国内PA66装置开工负荷较低,PA66货源供应紧张局面加剧。虽下游需求低迷,但刚需仍较稳固,故国内PA66市场价格大幅冲高后,仍在高位徘徊。

涨幅前十产品中,聚氨酯行业占了1个名额(BDO)。BDO主要受到下游PTMEG-氨纶产业链需求火爆,PTMEG工厂全年维持偏高负荷,市场现货货源紧张,另外进口量较往年有所减少,市场整体供应紧张,工厂心态稳健,挺市意向高涨,市场价格较往年大幅提高。

涨幅前十产品中,酚酮行业占了1个名额(双酚A)。2021年上游苯酚及丙酮价格双双大幅度回升,成本支撑强势,且贸易商现货持有量有限,捂盘惜售情绪较浓,双酚A重心破位冲高,随后泰国PPT、中国台湾长春及中国台湾南亚部分双酚A装置3月中开始集中停车检修,国内中石化三菱也存在检修计划,供应面维持紧张,国内双酚A继续脱离成本面保持单边上扬行情,市场价格一度创下2012年以来的历史新高,至4月中旬双酚A报价推至30000元/吨关键点位。

涨幅前十产品中,橡胶行业占了2个名额(三元乙丙橡胶、丁腈橡胶)。乙丙橡胶价格上涨的原因主要是:受反倾销政策影响,对产自美国、欧盟、韩国的乙丙橡胶加征反倾销关税,因此乙丙橡胶进口量减少,利好国产乙丙橡胶,加之原料价格高位,生产企业挺价心态较强,多次上调乙丙橡胶的出厂价格。丁腈橡胶价格上涨的原因:一是受疫情影响,国内部分生产企业生产胶乳为主,干胶产量偏低;二是部分生产企业所在地陆续遭受疫情侵袭,生产及运输方面均受到影响,供方挺价心态坚挺,多次上调丁腈橡胶的出厂价格;三是受反倾销政策影响,丁腈橡胶进口量偏少,LG化学将于2021年12月31日停止生产丁腈橡胶也加剧了供应面的紧张。

涨幅前十产品中,煤化工行业占了1个名额(醋酸乙烯)。2021年醋酸乙烯国内市场现货持续紧缺,下游EVA装置的新增投产对醋酸乙烯消耗水平有所增加,加之年内装置检修消息以及双控因素影响下,企业开工水平普遍偏低,年均开工水平51%附近;年内成交价格不断上行,但临近年底,因需求走弱,价格开始回落。

涨幅前十产品中,丙烯酸行业占了1个名额(丙烯酸丁酯)。丙烯酸丁酯2021年的涨幅过大主要原因来自上游原料丙烯及正丁醇的突飞猛涨的涨势带动和来自海外出口订单增加的带动。年内最高端价格在19500元/吨,出现在2021年的3月份,原因为疫情影响下原料丙烯的持续紧缺和价格宽幅拉高,上游产品丙烯酸同步大幅上涨,以此带动了丙丁酯价格强势攀升。厂家因年内多有检修和降负情况而呈现,因此年内多持续高位不下。

涨幅前十产品中,小产品占了2个名额(乙二醇单丁醚和新戊二醇)。2021年乙二醇丁醚宽幅走高,主要支撑点在供应面长期缺货。3月沙陶丁醚上游装置故障,影响第二季度进口到货量;8月天音装置检修,再度助推市场价格;9—10月进口船在长江口延期时间长,且江苏省能耗双控,天音丁醚装置停车时间较长,现货供应格局紧张,支撑乙二醇丁醚市场价格大涨。2021年国内新戊二醇宽幅走高与原材料异丁醛高位持坚有关。上半年,原料异丁醛表现优异,一度超越20000元大关,新戊二醇成本压力骤增,加之多家工厂装置停车检修集中,供应面利好明显,工厂积极跟涨原料,报盘坚挺。

2021年价格跌幅前四个产品如表2所示,分别为丁腈胶乳(跌幅3465元/吨)、异丙醇(跌幅1474元/吨)、丙酮(跌幅445元/吨)、双环戊二烯(跌幅269元/吨)。

跌幅前四的产品中,橡胶行业占了1个名额(丁腈胶乳),2021年,随着丁腈胶乳装置逐渐增多,供应量持续增长,丁腈胶乳价格震荡回落。年初受疫情反复的影响,一次性丁腈胶乳手套的需求维持火爆,尤其是海外需求量在2—3月份猛增,一次性手套用丁腈胶乳货源供应偏紧,市场主流报价在22000~23000元/吨,处于年度高位,多数厂家装置春节期间正常生产。二季度,国内丁腈胶乳装置进入集中投产期,市场货源供应快速转为充裕,市场上一次性手套用丁腈胶乳价格加速回落,加上下半年原料丁二烯价格跌至年度低位,年终时一次性手套用丁腈胶乳市场价格跌至7000元/吨附近,基本接近疫情前丁腈胶乳价格水平。

酚酮行业占了2个名额(异丙醇、丙酮),异丙醇2021年跌幅较大,主要是进入5月份,异丙醇供应充足,但下游需求欠佳,过剩局面明显,在此背景下价格不断下滑,至7月初,跌到年内最低价6350元/吨,这是全年最大的一波跌幅。2021年丙酮市场走势弱于2020年,2021年仅一季度较为强势,而其余时间表现偏弱。一方面苯酚市场强势,导致酚酮工厂利润丰厚,开工整体偏高,丙酮被迫增产。另一方面,双控政策直接影响丙酮需求,下游工厂开工不及预期,丙酮市场价格不断下探。

双环戊二烯跌幅较大的主要原因在于:2021年双环戊二烯涨跌互现,跌幅大于涨幅。此产品的特性之一就是受季节影响明显,随着气温降低,下游需求减少,双环市场也随之进入“寒冬”。其余多次上涨行情因顺酐价格较高,作为顺酐的替代品,也为双环的销量增加带来一定利好。

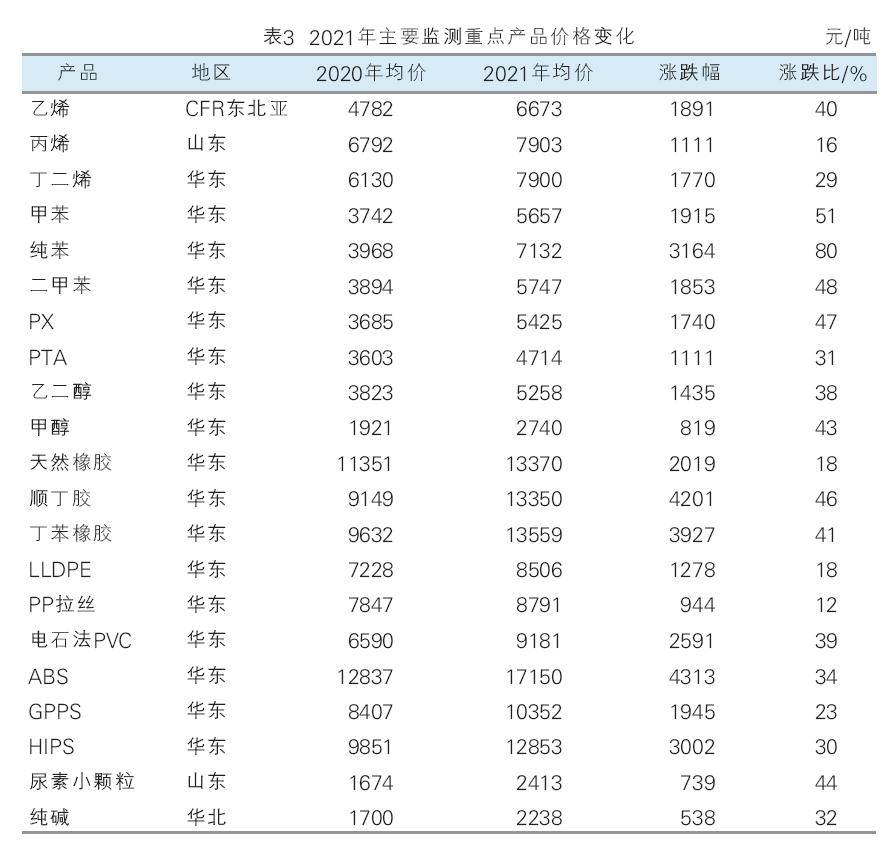

图3为2021年主要监测重点产品价格变化。相比于表现突出的产品,整个化工行业最为重要的标志性产品三苯、三烯、塑料、橡胶行业价格走势,整体来讲芳烃链条表现亮眼,三苯年涨幅均接近或超过50%,其中纯苯年均价涨幅高达80%,主要原因在于,一是能源价格上行带动,二是纯苯新增下游装置陆续投产,且纯苯产能增速相较于下游增速较缓,纯苯市场重新焕发生机。而丁二烯的涨幅也带动下游丁苯、顺丁橡胶价格大幅走高。甲醇、尿素受煤炭价格、双控调控政策等因素影响,拉涨幅度也在40%以上。但因国内产能扩增迅速,丙烯、聚乙烯、聚丙烯链条表现相对低调,普遍涨幅在20%以下。

随着2022年大炼化项目的进一步集中投产,上游烯烃、芳烃供应将集中投放,整体石化大产品市场价格预计将进入相对稳定的周期。同时需要关注后续石化行业碳减排实施路线和具体任务安排等可能影响行业格局的重要政策。

利润市场舍我其谁

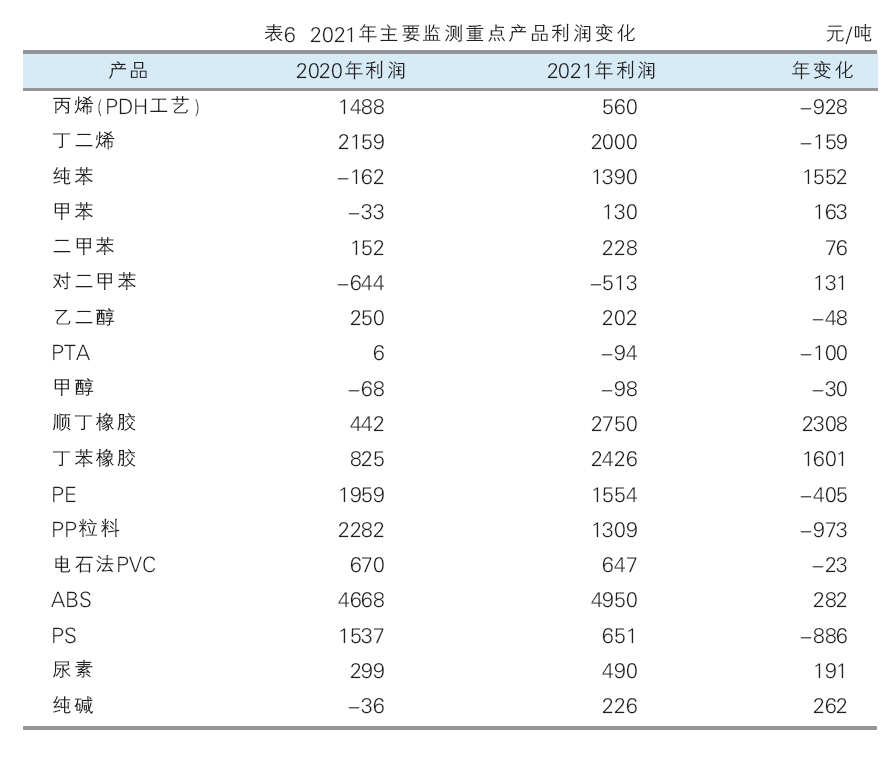

虽然2021年化工各行业主流产品普遍均价高于2020年,但由于产业链上涨带来的成本压力层层转嫁,部分产品生产利润抬升幅度不如预期。在金联创监测利润的75个品种中,2021年有67个品种盈利,占比89.33%,另有8个品种出现理论亏损,占比10.66%,基本与2020年保持一致。整体看受需求强劲带动,双酚A、特种塑料橡胶如POM、EVA、乙丙橡胶、丁腈橡胶无论是价格的涨幅还是利润涨幅均名列前茅,全年表现亮眼。而传统大宗品如苯乙烯、PX、甲醇、PTA、由于供应相对充足,上游价格大幅调涨的因素影响,虽然年度价格上涨,但仍处于亏损局面。

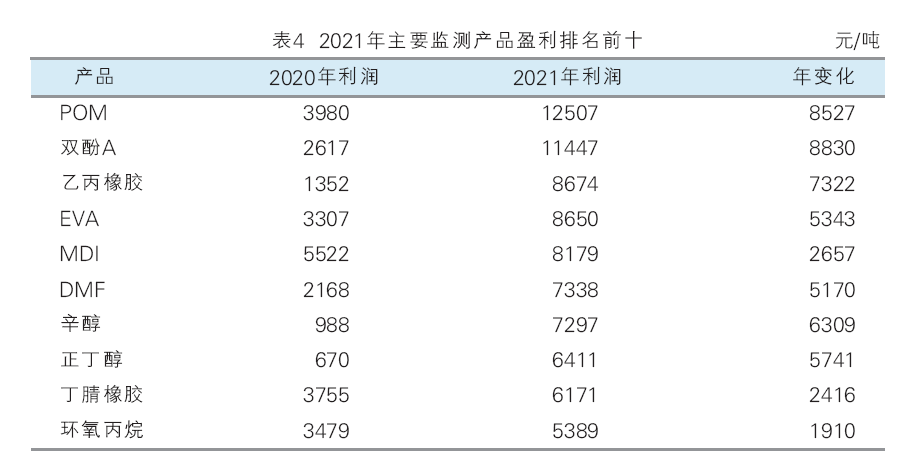

2021年盈利的品种前十如表4所示,分别为POM(盈利12507元/吨)、双酚A(盈利11447元/吨)、乙丙橡胶(盈利8674元/吨)、EVA(盈利8605元/吨)、MDI(盈利8179元/吨)、DMF(盈利为7338元/吨)、辛醇(盈利7297元/吨)、正丁醇(盈利为6411元/吨)、丁腈橡胶(盈利为6171元/吨)、环氧丙烷(5389元/吨)。

盈利前十产品中,塑料行业占了2个名额(POM、EVA)。2021年中国POM市场供应面整体呈紧张局面,国产料及进口料供应多有短缺。国内POM部分生产企业更有负库存时期;全球疫情及港口因素影响,进口料货源供应持续收紧,下游需求向好,贸易商捂盘惜售心态明显,市场报盘持续走高,创历史新高点,利润也随之大幅提高。另一方面,EVA全年表现亮眼,受全球经济面临通胀效应的影响及光伏行业需求爆发式增长,2021年EVA市场行情走势急速上行,价格不断刷新历史新高,石化企业利润随之大幅上扬。

盈利前十的产品中,酚酮占行业了1个名额(双酚A)。2021年双酚A生产企业盈利可观。尤其是前四个月份,双酚A市场脱离成本面保持单边上扬,不断刷新最高点位,生产企业理论盈利竟高达18000元/吨的水平,虽然后期理论盈利有所缩窄,但全年都保持在盈亏平衡线以上运行。

盈利前十的产品中,橡胶行业了占2个名额(乙丙橡胶、丁腈橡胶),这两个产品也是橡胶行业中年度涨幅最大的两个产品。2021年,受反倾销政策影响,对产自欧盟、美国、韩国的乙丙橡胶加征关税,此政策利好国产乙丙橡胶,生产企业挺价心态坚挺,加之货源紧张,乙丙橡胶价格一路攀升,利润也随之上行。2021年,由于部分企业以生产丁腈胶乳为主,且因为装置检修以及部分装置频繁切线使得部分牌号出现阶段性紧张,供方挺价心态坚挺,丁腈橡胶生产企业全年均处于盈利状态。

盈利前十的产品中,聚氨酯行业占了3个名额(MDI、DMF、环氧丙烷)。2021年国内MDI市场高位震荡,企业利润丰厚。年内欧美装置受极端天气影响,装置不可抗力多发,导致欧美供应紧缺,亚洲MDI加大对欧美输出,而国内下游无醛板及冰冷行业表现尚可,企业收紧对分销市场供应,导致市场多数时间居高难下。2021年DMF市场价格大爆发,年内整体价格远高于2020年水平,不断创历史新高,最高超过19000元/吨以上,出口数量较往年大幅度增加。DMF总体产能有限,下游需求稳定,市场多供不应求,工厂对价格掌控性较强,不断挺价拉涨,而原料甲醇以及合成氨整体波动幅度有限,DMF年内利润水平居高不下。2021年环氧丙烷价格多高位运行,上半年受美国寒潮影响,同时沙特住友装置停车检修,国际供应瞬间失衡,环氧丙烷在此契机下,价格迅速拉升,一度问鼎20000元/吨的历史最高位,下半年,国家“双控”政策下,供应面开工受限,需求面又恰逢旺季,价格又推涨至18000元/吨的高位,进而导致2021年利润水平较2020年明显提高。

盈利前十的产品中,丁辛醇行业了占2个名额(辛醇、正丁醇)。2021年全年我国辛醇市场表现相对强势,上半年价格震荡走高,于7月下旬录得历史峰值,也正是基于此,行业利润迅速修复。据统计数据显示,辛醇行业利润自2020年四季度以来大幅修复(主要在于手套行业发展迅速,且医疗及电缆行业需求强劲,2020年12月辛醇行业利润曾一度高达5000元/吨以上),2021年行业利润最高数值发生在7月中旬附近,在11737元/吨。正丁醇市场价格年内也创历史峰值,行业利润也创历史高位,年内正丁醇高点发生在5月12日,当时山东地区在16300元/吨,江苏在16450元/吨;其中正丁醇行业较高利润也是自2020年四季度开始延续至今,2021年正丁醇企业利润最高数值在9907元/吨,发生在4月底附近。

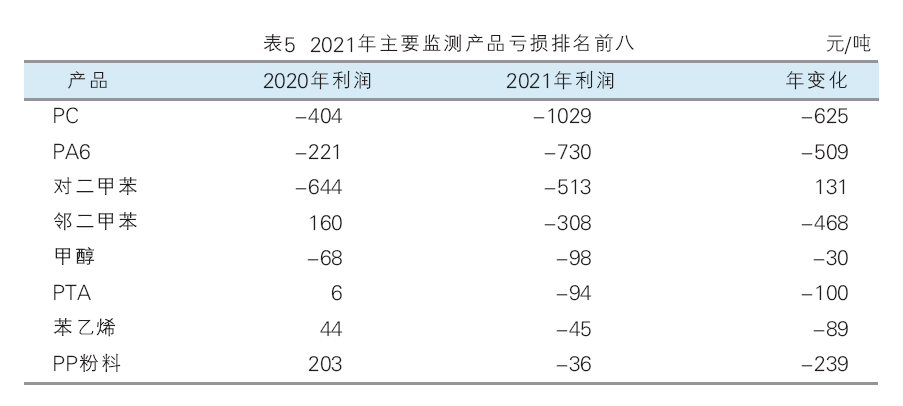

2021年亏损的品种前八如表5所示,分别为PC(亏损1029元/吨)、PA6(亏损730元/吨)、PX(亏损513元/吨)、OX(亏损308.2元/吨)、甲醇(亏损97.9元/吨)、PTA(亏损94元/吨)、苯乙烯(亏损45元/吨)、PP粉料(亏损36元/吨)。

塑料行业占了3个名额(PC、PA6、PP粉)。PC亏损的主要原因是:2021年上游原料双酚A报盘走高,创历史新高,国内PC市场持续跟涨,但下游接受有限,上涨空间受限。双重影响下,PC生产企业利润空间严重压缩,全年多呈倒挂的态势,倒挂最严重的时期高达5700元/吨。后期伴随原料双酚A价格回落,PC生产企业利润面的压力稍有缓解。2021年PA6市场价格虽震荡上涨,但理论盈利却不佳。主要因国内PA6和己内酰胺相关性密切,上游原料己内酰胺市场价格大幅拉涨,成本面对PA6支撑。但下游需求低迷,故PA6相对涨幅有限,导致利润多处成本面以下。2021年原料丙烯与PP粉料间的价格差距不大,PP粉利润值在成本线附近来回波动。由于地炼停工、降量增多等因素,丙烯单体开工率已降至偏低水平,场内丙烯单体货源较缺,价格高位运行,聚丙烯粉料价格涨势不及原料丙烯,整体利润萎缩甚至倒挂。

芳烃行业占了3个名额(PX、OX、苯乙烯)。2021年PX企业全年基本处于亏损状态,由于大部分企业均为芳烃联合装置,且大部分配套有下游PTA装置,因此PX的单方面亏损对生产影响不大,原油强势,但PX跟涨滞后,且浙江石化一套250万吨/年PX装置在8月中旬投产后,导致国内供应提升,企业竞争加剧,亏损再度放大。近两年中国苯乙烯行业不仅打破往年长期盈利的传统模式,转为阶段性亏损运行,而且从时间线来看亏损周期也明显拉长。单从2021年苯乙烯企业盈亏趋势对比来看,自6月直至年底,苯乙烯生产企业持续亏损运行,阶段性理论亏损空间高达700~900元/吨。究其缘由,一方面,2020年起中国苯乙烯进入高速扩能周期,国内企业竞争明显加剧,苯乙烯反弹高度及持续性受到一定牵制。另一方面,则来自于成本端的持续施压,单从2021年来看,6月下旬—7月中旬苯乙烯与纯苯价差收窄至不及千元,甚至短时仅在300~500元/吨,实属罕见,而8月到年底基本围绕1000~1500元/吨区间,也侧面印证了苯乙烯行业持续承受的高成本压力。此外,新冠肺炎疫情对苯乙烯供需产业链的冲击也对行业的亏损现状起到一定拖累。2021年受上下游影响,邻二甲苯全年整体处于亏损中,甚至在10月理论利润亏损一度高达1090元/吨。主要受国际原油持续上涨带动,原料二甲苯价格不断走高,成本支撑不断增强;同时下游市场受疫情影响,出口大减;并且受终端需求影响,价格时涨时跌,对邻苯市场形成制约,使得邻苯价格不断走低。在高成本,低价格下,邻二甲苯行业持续亏损。

煤化工行业占了1个名额(甲醇)。2021年中国甲醇市场呈现冲高回落行情,虽绝对价格一度上涨至4000元/吨上方,多地创历史新高,究其主要波动原因,煤炭成本变化为甲醇年内变化的主要因素。10月中旬附近,甲醇创新高的同时,港口煤炭价格亦上涨至2500元/吨附近,内地煤炭送到价格亦涨至1900元/吨附近。故2021年甲醇价格大幅波动的同时,甲醇生产企业利润并未有明显好转,年内煤制甲醇平均理论利润在-97.9元/吨,较2020年亏损30元/吨,而年内气头企业利润多为正值,年内平均利润在494元/吨,明显好于煤制企业利润。

化纤行业占了1个名额(PTA)。2021年,国内PTA企业理论加工费维持在400~700元/吨,部分企业亏损严重。国际原油价格大幅回升,带动原料PX价格上涨,尽管PTA价格同步上升,但PTA新产能释放,国内PTA供应格局呈现过剩状态,然而下游需求表现不佳,因此PTA上涨空间不大。虽然年中部分PTA工厂限产保加工费,但因供应矛盾突出,PTA加工费依旧在低位徘徊,PTA企业盈利水平出现下滑。根据全行业平均600元/吨的加工费来计算,2021年一季度企业平均亏损226元/吨,二季度企业平均亏损133元/吨,三季度企业平均亏损9元/吨,四季度企业平均盈利28元/吨。就全年盈利水平来看,PTA企业处于长时间的盈亏线附近,市场抗跌性较强。

表6为2021年主要监测重点产品利润变化。整个化工行业最为重要的标志性产品中芳烃、橡胶利润比2020年上涨明显,但烯烃链条的丙烯、聚乙烯、聚丙烯均表现疲软,高油价和煤价对行业形成持续性成本压力,造成产品市场价格上涨,但利润缩水。

可以看出,近年来扩能明显的行业普遍利润增长压力较大,尤其是处于行业中间环节的产品,一方面成本压力持续增大,另一方面疫情下的下游消费领域无法消化快速拉升的原料价格,如企业不能在技术、服务方面探索出独特的个性化路线,未来很多大宗品“为他人做嫁衣裳”的情况可能有增无减。

产能逐鹿谁与争锋

“十三五”规划中明确我国石化产业需要向科学布局和安全环保集约的方向发展,这一理念也持续影响石化行业发展趋势。一方面2014年,为发改委制定了《石化产业布局方案》并于2015年正式发布。方案中明确提出重点建设七大石化产业基地,包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷。而围绕着产业基地的重要一点就是大炼化的布局配套。除此之外,伴随着恒力、浙石化等企业投产,民营资本也逐渐在市场中占据一席之地。西北等地依托煤炭资源,新型煤化工项目仍在陆续投产。而东南沿海的PDH等项目也如火如荼。

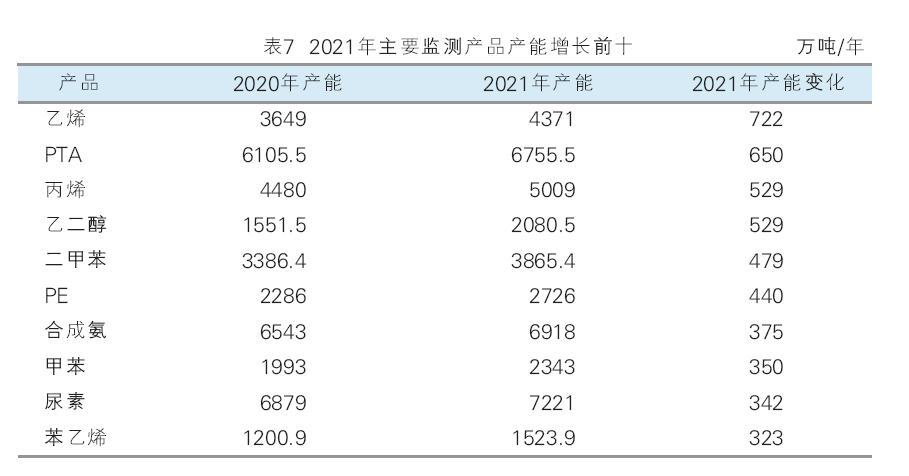

金联创监测产能的78个品种中,2021年4个品种减产,14个品种产能没有变化,60个品种产能增加。2020年7个品种减产,16个品种产能没有变化,55个品种产能增加。

2021年产能增加的前十个产品如表7所示,分别为:乙烯(新增产能为722万吨)、PTA(新增产能为650万吨)、丙烯(新增产能为529万吨)、乙二醇(新增产能为529万吨)、二甲苯(新增产能为479万吨)、PE(新增产能为440万吨)、合成氨(新增产能为375万吨)、甲苯(新增产能为350万吨)、尿素(新增产能为342万吨)、苯乙烯(新增产能为323万吨)。

从中可以发现,大炼化涉及的产品乙烯、丙烯、二甲苯、PE、甲苯、苯乙烯这些产品产能大幅增加。除此之外,PTA、乙二醇、合成氨、尿素的产能也大幅增加。

2021年,国内PTA产业链一体化项目继续完善,PTA新装置集中投产,部分落后产能出清,行业集中度大幅提升。当前,国内PTA产能已增加到6755.5万吨,同比增加10.65%。然而逸盛、恒力、福海创三大企业占现有产能逾49.22%,国内PTA产业完成了主导权从国企向民企的反转,市场从供不应求到供过于求反转。

随着聚酯产业扩能刺激乙二醇消费量快速增加,我国乙二醇前期进口依存度达到60%以上,乙二醇处于供小于求的局面,国内企业开始大幅投产加速乙二醇国有化。另外煤制乙二醇作为新兴的工艺路线,因其原材料在我国分布广泛,近年来随着煤制工艺的发展,无论是在成本节省方面还是产品质量来说都有很大提升。

合成氨装置产能因2021年生产成本、环保等因素制约,部分顺延至2022年。“十三五”规划期间淘汰了大量落后装置,而且目前氮肥行业需求和部分工业需求产能的释放使得合成氨行业的市场需求稳中有增,进一步刺激了国内旧装置的改造升级和新型高效新装置的投产。

2021年部分尿素新增产能投放,部分前期计划四季度投产的产能推迟至2022年,2021年我国尿素行业共有5家企业投产,合计产能在342万吨/年。未来2~3年内蒙古、江苏、安徽等地仍有尿素新增产能投产计划,整体来看,未来3年间,尿素产能将呈稳中回升趋势,尿素日均产量有望逐渐回归到16万~17万吨的水平。

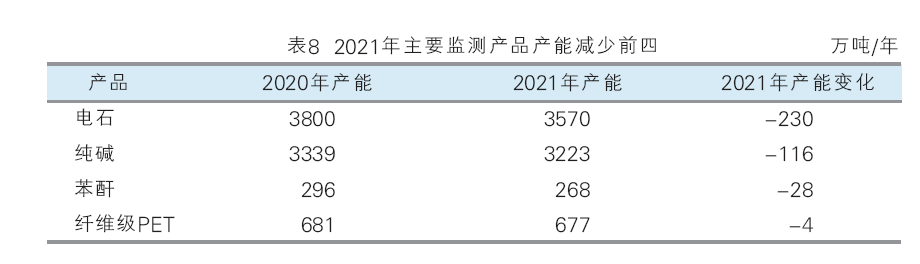

2021年产能减少的四个产品如表8所示,分别为:电石(减产230万吨)、纯碱(减产116万吨)、苯酐(减产28万吨)、纤维级PET(减产4万吨)。

在减产的四个产品中,像电石这样两高一资的产品,2021年国内电石行业受“能耗双控”政策影响较大,国内西部地区电力成本增加,并有不同程度限电,再加上内蒙等地加大力度淘汰电石等高耗能装置。2021年产能较小、设备落后的内燃式电石炉装置基本退出市场。

2021年纯碱产能下降主要原因在于江苏连云港碱厂停产搬迁、云南云维因电力问题停产等。另外国内纯碱市场装置整合,部分企业逐渐退出市场,如苏尼特碱业、辽宁大化以及江苏中海华邦等。

2021年苯酐产能减少的原因是,部分企业因地方政策以及企业计划等原因于先后退出市场,新增一套萘法产能,但总体产能减少。

2021年纤维级PET产能减少的原因是,2021年初受疫情等各方面影响,部分小厂剔除产能,而当年新增产能较少,故2021年整体产能同比有所下降。

伴随着产能扩张,市场竞争加剧,进入“十四五”周期后,2021年石化行业扩能脚步略有放缓,行业引导重点也更多向调结构、节能环保、高附加值产品方向转化。但前期已规划项目仍在陆续建设中,预计未来几年烯烃、芳烃、化纤等产业链仍将有大批产能投放。市场总量继续扩大,但增速可能放缓。石化企业也将迎来更严峻的挑战,通过管理提高效率,通过开发新技术节能降耗,打造更有竞争力的高性能高附加值产品,创造环境友好型企业。

从金联创化工年度盘点中可以看出,传统大宗品由于供应规模大、产品同质化竞争等问题,在价格、利润等方面年度表现负重前行,而下游需求旺盛的精细化工、新材料如EVA等价格利润同步上涨。另一方面,具有全产业链、大规模、高原料油利用率、多元化产品等优势的炼化一体化企业的头部效应也将更加凸显,更多企业将尝试向上下游继续延伸,实现全产业链一体化布局可以使企业从成本、产品种类和效率等各方面形成综合竞争优势。