从国内外经济环境及苯乙烯产业链条发展趋势来看, 2022年不仅是苯乙烯集中爆发扩能的一年,也将真正实现自给自足,并转为供应过剩。不管是从企业角度,还是贸易商生存环境而言,均会面临较大的生存挑战。码头库存数据的指引力度将逐步趋于弱化,国内宏观政策及能化大趋势带来的共振指引,尤其是上游成本端驱动以及国内新装置投产进度对于苯乙烯走向指引将更为关键。

中国为全球最大的苯乙烯产能国

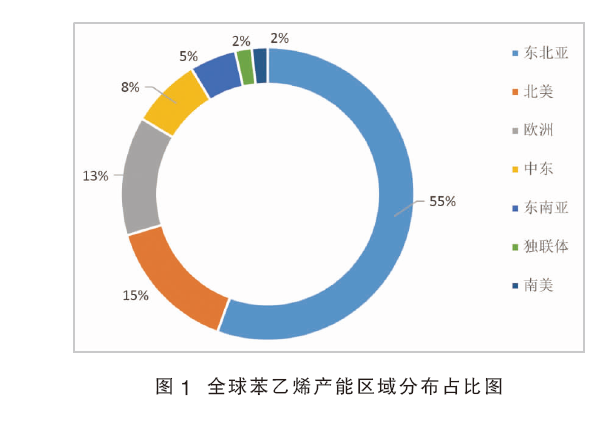

近年来,中国以外的全球苯乙烯产能增速持续放缓。截至2021年底,全球苯乙烯总产能接近3980万吨/年,主要集中在东北亚、北美、西欧、中东、东南亚五大地区,合计产能占比高达96%,如图1所示。其中,东北亚产能持续占据首位,2021年受中国持续扩能带动,全球总占比提升至56%,北美及欧洲占比分别为15%、13%,也是重要的生产大区。

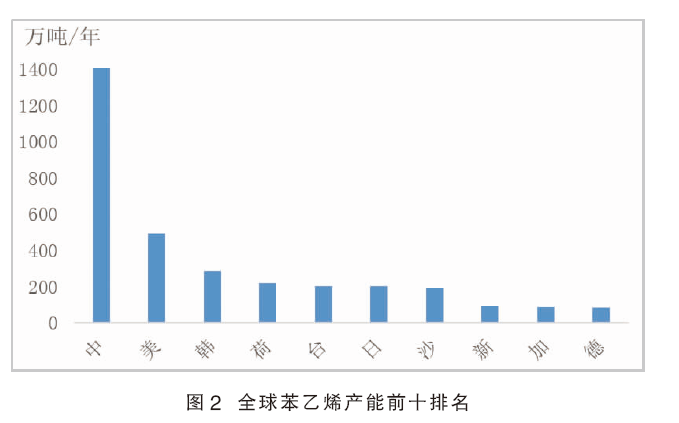

从全球苯乙烯生产国产能排名来看,截至2021年底,中国总产能超1500万吨/年,是全球最大的苯乙烯产能国,占全球总产能的38%,如图2所示。其他达到200万吨/年产能规模的国家或地区依次为美国、韩国、荷兰、中国台湾、日本,另外,沙特产能达到190万吨/年略上水平,其余国家均在100万吨/年以下规模。因中国苯乙烯持续处于高速扩能周期,未来中国在全球范围内的比重将持续提升。

中国苯乙烯正处于高速扩能周期

近几年中国苯乙烯产能逐年呈提升趋势,尤其是自2020年以来,中国苯乙烯进入高速扩能周期。2021年,中国苯乙烯新增及扩能总计超300万吨/年,总产能环比2020年提升27%,突破1500万吨/年大关。而且随着镇利化学二期PO/SM新装置在2022年1月上旬正式产出,中国苯乙烯年产能已提升至1580万吨/年附近。

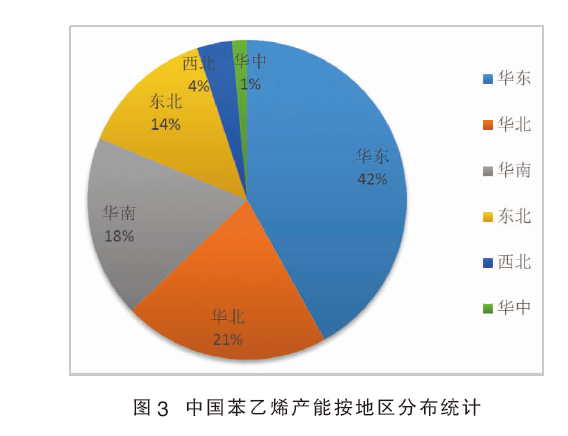

从目前中国苯乙烯产能分布来看,华东地区约占42%,华北地区占比21%,华南地区占比18%,东北地区占比14%,另外西北及华中占比分别为4%、1%,如图3所示。

其中,华东长三角是国内苯乙烯产能最为集中的第一大产区,主要代表有镇利化学125.5万吨/年、浙石化120万吨/年、上海赛科68.8万吨/年及新阳集团65万吨/年等企业;华北地区目前为第二大产区,主要有万华化学65万吨/年、天津大沽50万吨/年、青岛海湾化学50万吨/年、玉皇两套合计50万吨/年装置等;华南地区占比位列第三,当地中海油壳牌拥有两套合计140万吨/年苯乙烯装置,为当前国内产能最大的企业,另外古雷炼化60万吨/年、中化泉州45万吨/年这两套2021年新投产装置也是当地主要企业代表。

中国苯乙烯产量、表观消费量持续增长,下游消费领域变化不大

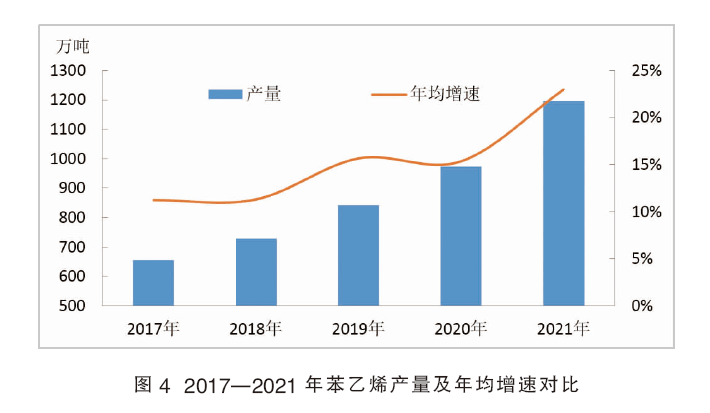

伴随着国内苯乙烯新产能的继续释放,近几年苯乙烯产量持续呈提升状态,从近五年的趋势对比来看,2017—2018年年均增速基本稳定在11%上下,2019—2020年年均增速超过15%,而2021年年均增速高达23%,如图4所示。2021年苯乙烯国内总产量创下新高,达到1195.5万吨,较2020年同期增加223.3万吨,月均产量约合100万吨。

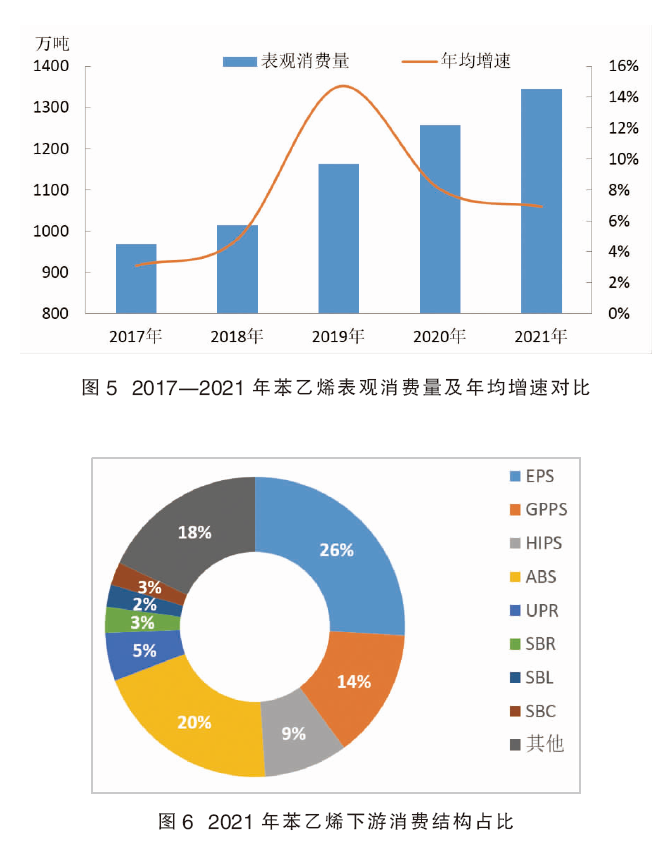

从2017—2021年近五年中国苯乙烯表观消费量来看,基本呈现稳步增加的趋势,年均增速在7.5%附近,如图5所示,其增量主要来自EPS、PS、ABS、SBR、SBC、UPR等需求的提升。继2018年表观消费量突破千万吨后,2019—2021年,苯乙烯国内产量持续创新高,且主力下游表现亮眼,苯乙烯表观消费量持续突破提升。截至2021年,我国苯乙烯整体表观消费量达到1344.5万吨,同比增加87万吨,增幅7%。

从2021年苯乙烯下游消费领域来看,整体变化不大,如图6所示:主力三大下游多大稳小动,EPS对苯乙烯消费仍占据首位,年内占比提升约1个百分点至26%,ABS基本持平在20%;GPPS稳定在14%,HIPS则微升0.7%至9%,三大主力下游综合消费占比总计在69.2%,较2020年提升1.4%。另外UPR约占5.2%,丁苯橡胶、丁苯胶乳、SBC合计占比约7.7%。其他下游消费量占比约18%,如苯丙乳液、MBS、制药、染料、农药、表面活性剂等等。

苯乙烯市场行业供需前景展望

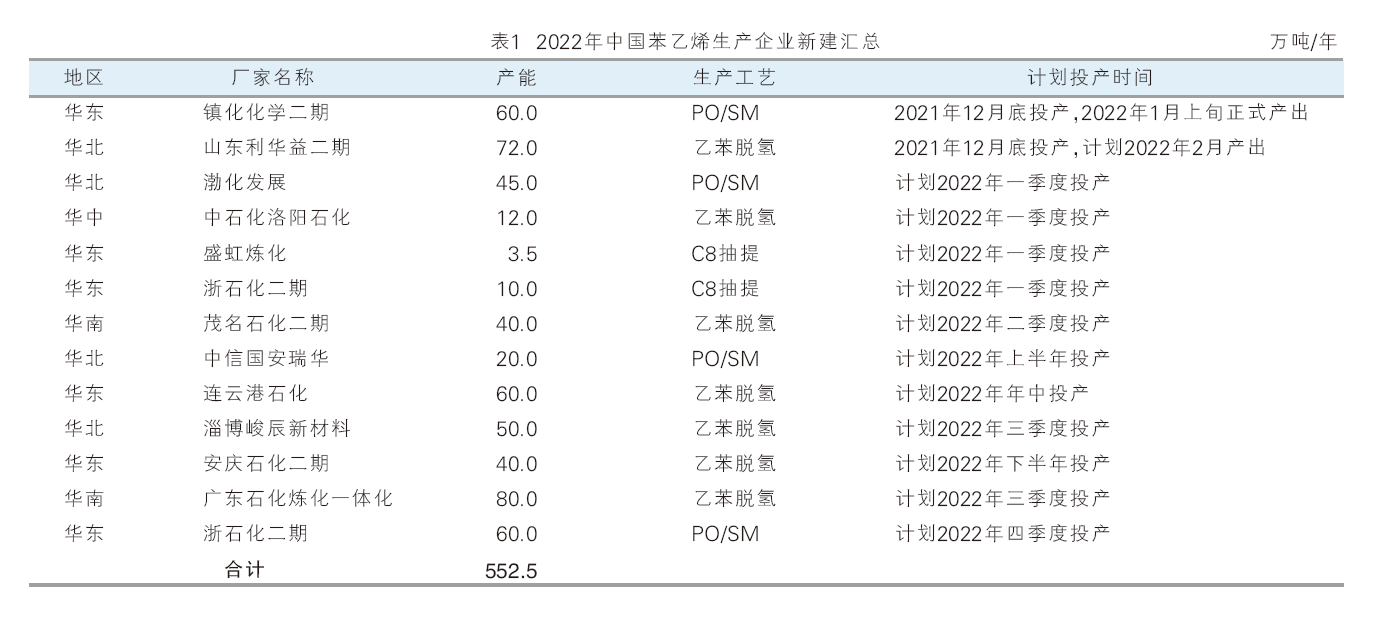

2022年苯乙烯国产供应趋势预测:从苯乙烯计划新增投产装置代表来看,万华化学、山东利华益二期、镇海炼化利安德二期三套新装置将在一季度集中量产释放,二三季度以渤化发展、连云港石化、淄博俊辰、广东炼化一体化、安庆石化二期为投产计划代表,年底则有浙石化二期面临投产,全年来看投产进度表现密集,但不排除部分装置有延迟投产的可能。表1为2022年中国苯乙烯生产企业新建汇总,初步预计截至2022年底,中国苯乙烯总产能有望逼近2000万吨/年整数大关。综合投产时间节点及开工趋势多方因素来看,国内产量增速明显不及产能增速,初步预计2022年中国苯乙烯总产量将提升至1400万吨附近。

2022年苯乙烯进口供应趋势预测:因国内供应持续高速扩能,下游企业的话语权将持续提升,对于美金货源依赖度呈现继续下降趋势,尤其2021年,因国外供应收紧、局部区域国际运费明显增长、中国国内长期滞港严重,导致商家对美金参与度下降,进口量骤降。不过,美金合约具备LC 90天的付款优势,且全年均价较国内人民币而言仍存一定优势,所以苯乙烯美金进口货源在国内市场尚有一席之地,在经历2021年大幅萎缩趋势后,2022年进一步缩量空间相对有限,金联创初步预估,2022年中国苯乙烯进口量将下降至150万吨上下。

2022年苯乙烯表观消费量趋势预测:结合几大主力下游扩能计划来看,整体增速相对不及苯乙烯,以PS行业新增投产最为集中,EPS方面以部分延期投产项目为主,ABS新增释放相对有限。金联创初步预计,2022年,受苯乙烯及下游产业链条扩能增量支撑,表观消费量有望达到1500万吨附近。

从2022—2024年苯乙烯及下游产业长周期行业运行来看,2022年将是苯乙烯扩能最为飞速的一年,也是真正转过供大于求的起始年,2023年计划内新增略有减少,但若叠加部分2022年延迟投产项目,整体仍将维持高速扩能脚步,直至2024年,苯乙烯扩能增速将明显放缓。从主力下游扩能趋势来看,新增投产时间节点与苯乙烯存在一定时间错配,2022—2024年,EPS以龙头企业扩能整合为主,PS及ABS产业扩能相对集中,未来三年EPS对苯乙烯需求占比呈下降趋势,而PS及ABS对苯乙烯的需求占比将有所提升并赶超EPS。苯乙烯在经历2022年最为难熬的转折之后,2023—2024年整体供需格局将会得到一定改善。

同时,受近两年产能集中释放影响,苯乙烯企业生产利润和加工费将持续被压缩,2020—2021年苯乙烯行业开工下降已经初显端倪,2022—2024年行业开工率继续下降仍会成为大趋势,甚至阶段性低负荷将成为常态化现象。与之相对应的是,国内苯乙烯行业已然进入了亏损时间线拉长的阵痛期。为了缓解国内集中扩能带来的压力,中国苯乙烯企业及贸易商将继续关注出口套利时机并积极开拓出口渠道,出口量的增加也将是大势所趋。

另外,从未来新增装置工艺及规模来看,PO/SM联产及一体化大装置的占比明显提升,因相对于传统乙苯脱氢工艺而言成本存在明显优势,抗风险能力更强,对于非一体化、以及部分能耗较高的老旧装置而言,没有原料直接供应的规模较小的生产企业,生存压力会越来越大,行业存在一定洗牌预期。