2017—2021年,我国ABS产能年均复合增长率为5.9%,表观消费量年均复合增长率为3.7%,国内市场供应偏紧,装置盈利能力高启,导致行业一直保持高产高开工趋势,五年平均开工负荷高达96.1%。未来五年,预计将有16家企业合计578.5万吨/年ABS产能投放市场,产能的快速扩张将导致行业开工率整体回落,国内ABS市场供需缺口或将进一步缩小。

产能增长有限 行业高负荷运行保供应

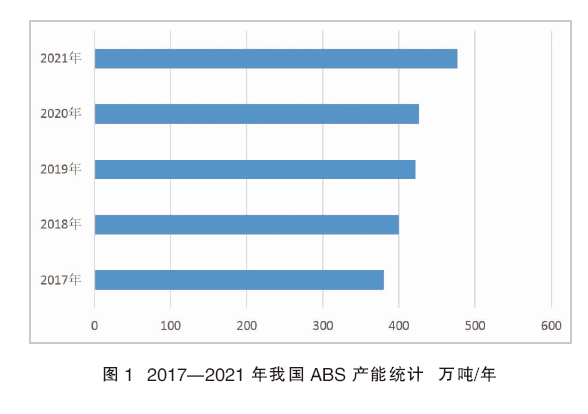

由于2016年前生产技术壁垒,以及行业开工负荷率和盈利能力均不足, 2017—2020年国内ABS新增产能仅97万吨/年左右,五年年均增长率为5.1%。2021年国内ABS装置扩能步伐有所加快,年内新增产能50万吨/年,创近五年新高,如图1所示。截至2021年末,国内ABS产能达到467.5万吨/年,同比增长11.7%;产量约为455.5万吨,同比增长11.7%;生产企业共计13家,其中年产能40万吨以上的生产企业依次为宁波乐金甬兴、镇江奇美、吉林石化、宁波台化和天津大沽,这五家企业产能合计318万吨/年,占全国总产能的66.7%,详见表1。从企业性质来看,国内ABS合资、外资企业凭借专利技术、规模化生产的优势,占比一直高居不下。2021年合资、外资企业总产能为323万吨/年,占国内总产能的68%,同比增加三个百分点;国有企业凭借企业运营和技术等优势稳居第二,2021年产能合计约140万吨/年,占总产能的30%,同比减少4%;民营企业产能由2020年的4.3万吨/年提高到2021年的9.5万吨/年,产能占比提高至2%。

我国ABS国内产能主要分布在华东、东北、华北和华南地区,其中以华东和东北地区最为集中。2021年华东地区总产能290.7万吨/年,占全国总产能的61%;东北地区产能85.8万吨/年,占总产能的18%;华北、华南地区分产能别为61.9万吨/年、38.1万吨/年,占总产能的13%和8%。华南是ABS树脂的主要消费地,近年来不少ABS生产企业开始布局华南,未来该地区占比有望持续提升。

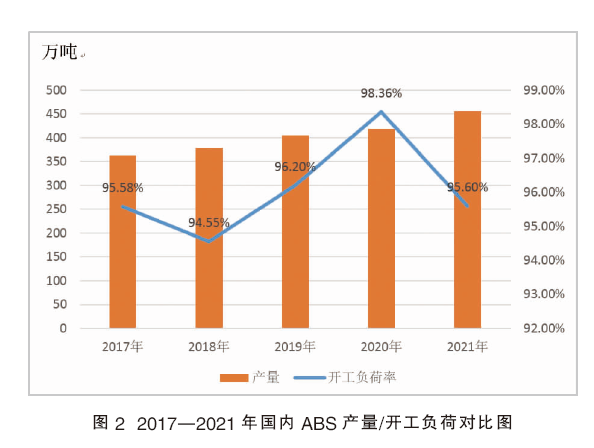

2017—2021年国内ABS的产量呈整体增长但增速放缓态势,由于产能增长有限,加之需求稳健,以及盈利能力提升等利好因素,行业一直维持高产高开工趋势,五年平均开工负荷在96.1%左右,如图2所示。2021年国内产量为455.4万吨,同比增加约8.6%,由于年内吉林石化、辽通化工和高桥石化等装置检修,加之新增产能集中于下半年投产,导致2021年开工负荷较2020年下降2.76%,装置开工率在年均95.6%左右。

进口冲高回落 出口增长后市可期

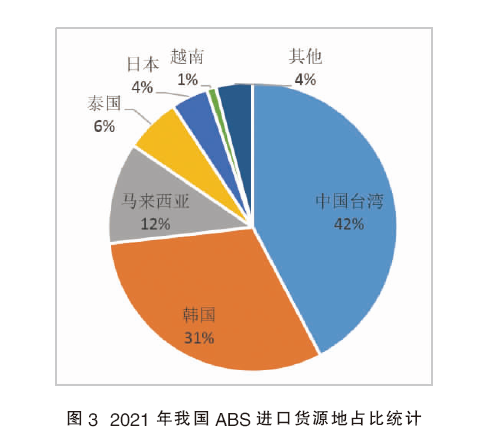

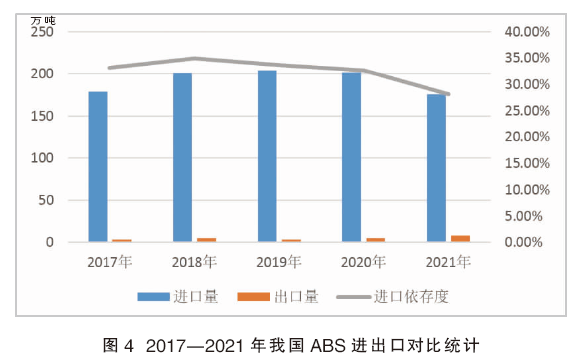

我国是世界ABS树脂的最大消耗地,基于自身产能不足及特殊牌号供应量较低,国内市场每年都需要大量ABS进口货源补充。2017—2021年,我国ABS年均进口量在192.3万吨左右,特别是2018—2020年,进口量连续三年超过200万吨。2021年我国进口ABS总量175.53万吨,同比减少26.21万吨,进口依存度从2020年的32.7%降至28.2%。进口货源主要来自中国台湾、韩国和马来西亚,分别占进口总量的 41%、30%和11%,如图3所示。进口省市主要包括广东、浙江及江苏,分别占进口总量的 51%、17%及9%。贸易方式以一般贸易和进料加工为主,分别占整个进口总量的53%和38%。图4为2017—2021年ABS进出口对比统计。

出口方面,2017—2021年我国ABS出口总体维持增长趋势,但相比百万吨级的进口数量而言基数较低,五年间年均出口量仅为5万吨左右。2017—2021年合计出口25.11万吨,其中2021年出口量为8.08万吨,较2020年增加3.14万吨,同比增加63.6%。

需求稳步提升 增速有所放缓

受家电、日用品在内的轻工业等需求增量支撑,2017—2021年国内ABS需求量呈现增长趋势,但增速有放缓趋势,表观消费量从2017年的538.4万吨增至2021年的623万吨,复合增长率达5.12%。需求增速放缓主要是因为2018年后,下游汽车行业需求快速下降、家电增速放缓,以及改苯、再生ABS等替代品价格优势显现等多重因素叠加,造成对ABS消耗量有所减少。

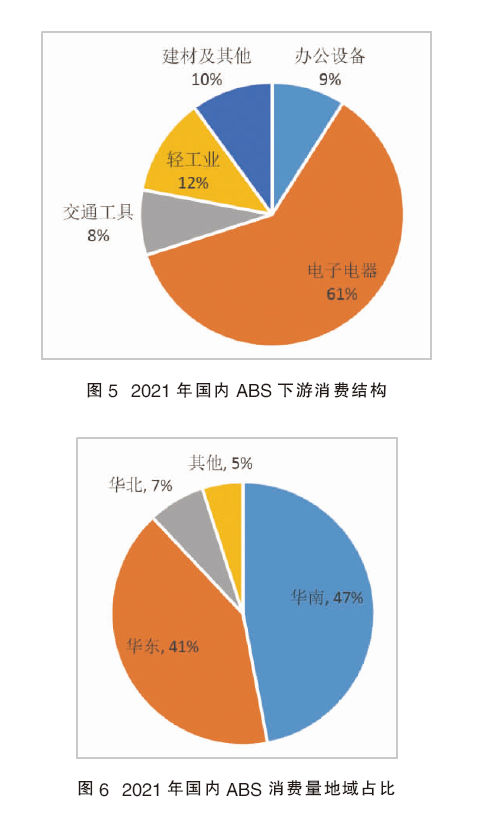

我国ABS消费主要集中在家用电器及办公设备等领域。2017—2021年我国ABS的下游消费结构变化不大,主要集中在汽车工业、电子电器、器具和建材等领域,如图5所示。近五年,电子电器和轻工业消费需求增长,对ABS消耗量稳步提升,占比保持在60%以上;受汽车、电动车等行业发展方向及替代品增多等影响,交通用具方面对ABS需求量出现不同程度下滑,从2017年的12%跌至目前的8%;随着无纸化办公等节约型趋势发展,打印机、复印机等办公设备对ABS的需求也有所减少,2021年消费占比为9%。

从消费地域来看,我国ABS消费区域主要集中在华东、华南和华北,如图6所示。其中,华东、华南两地的ABS消费量合计占总消费量八成以上,2019—2021连续三年消费占比保持在88%左右。

供需同步增长 供应偏紧仍将延续

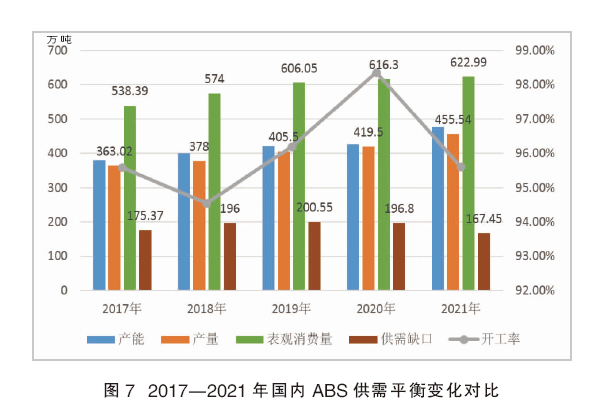

2017—2021年国内ABS市场多处于供应偏紧的状态,五年年均供需缺口在187万吨左右,如图7所示。受疫情影响,人们家居时间增多,下游电子电器、轻工业等与民生关系较大的行业,随着经济的快速发展为ABS需求稳步增长提供了助力。同时,由于2020年前国内ABS行业新建、扩能不足,造成国内市场供应只能依靠提高现有装置开工负荷,以及增加进口量来满足。2021年末,行业扩产步伐有所加快,国产供应能力提升,后期有望对进口货源或者替代品形成替代。

2021年国产ABS供应量和国内市场消费量均处于增长态势,供需缺口167.5万吨,同比减少29.3万吨。年内企业检修增多、进口量减少及装置负荷高位运行已到极限,使市场供应量仅增加7.83万吨。2021年ABS表观消费量623万吨,同比增加1.1%。家电行业因海外需求增长动能减弱,以及海运费上涨等导致出口增长受阻,加之年内ABS价格处于近五年同期高位,替代产品凭借价格优势侵占原有应用市场,这是2021年消费增速放缓的主要原因。

利润驱动扩能狂潮 未来机遇与挑战共存

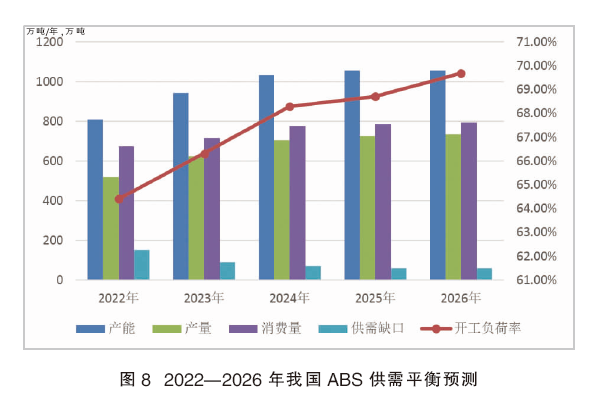

近两年低价的原料成本和相对稳健的基本面,支撑ABS行业维持可观的利润。2020年ABS平均理论利润为4079元/吨,而2021年达到5137元/吨,同比增加25.94%;对比2017—2019年1300元/吨左右的盈利水平,可谓突飞猛进。良好的市场环境和高额的行业盈利,促使众多生产商加大了对ABS项目投资的力度,部分计划加速推进。数据显示,2022年国内计划投产的ABS项目合计产能331万吨/年,国内产能或将增至807.5万吨/年,较2021年增加69.5%。图8为2022—2026年我国ABS供需平衡预测。据不完全统计,2022—2026年我国总计将有16家企业578.5万吨/年ABS产能投放市场,届时国内总产能或将达到1055万吨/年,年均增长19.58%。预计2022—2026年国内ABS消费量年均增长25.24%,2026年将达到795万吨。国内市场有望通过扩大出口来进一步推动总需求增长,预计未来五年年均出口量将由目前的5万吨增至43吨左右。国内ABS市场供需平衡缺口或将进一步缩小,逐步向供需紧平衡甚至供过于求的方向发展。国内产能的快速扩张将导致行业开工率整体回落,通用料市场饱和度再度提升,中低端产品同质化竞争和价格市场博弈日趋白热化,生产企业将面临前所未有的机遇和挑战。