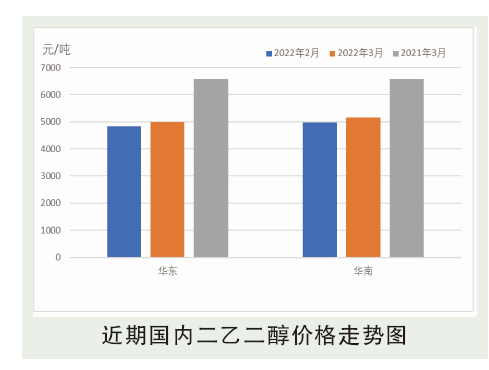

3月份国内二乙二醇市场呈现阶段性僵持走势,月内原油及供需交替影响市场行情。进入3月份,港口结束快速累库阶段,短时供应利好叠加发货良好,同时原油拉涨,上旬二甘醇市场受提振整体涨幅近400元/吨。中旬,港口再次开始进入周期性累库阶段,另外国际原油跌势较明显,成本基本面双弱下市场跟随走跌,且开始出现僵持局面。下旬,港口库存窄幅下降,月尾回落到6万吨以下水平,但疫情影响下发货数据不乐观,不断减少的发货数字承压市场走势,即使原油止跌回弹也难以化解二甘醇淡弱局面。

后市分析

库存预测:4月份库存制高点或出现在清明节后,基于3月份库存未有明显下降,4月份仍以高库存状态进入。不过考虑到月度国外进口总量一般,叠加国内供应减量预期,因此4月份库存走势或前高后低。供应预测:3月份国内石油制装置暂无集中检修计划,且一体化装置无下调开工计划,预计3月份乙二醇/二甘醇企业开工负荷依旧保持70%~75%之间,整体开工依旧偏高。需求预测:进入4月份疫情将会逐步得到控制,下游需求部分恢复,且出口订单可能会增加,不过多套装置也有停车预期,预计4月不饱和树脂对二甘醇需求仍为相对不足状态。价格预测:4月,国内二乙二醇市场或纠结于成本及基本面之间。成本面来看,4月国际原油市场价格存下行空间,但整体均价对于二甘醇依旧为高成本状态。基本面来看,库存经一个月消耗或能降至5.5万吨附近,此消耗量并未到最好预期。4月份成本对二乙二醇价格有支撑但需求对价格也有一定抑制,两者交替作用下预计二乙二醇多区间内震荡,涨幅有限。