石油焦(Petroleum Coke)是石油炼制过程中的副产品,是由延迟焦化(Delayed coking)装置生产的黑色固体或粉末。根据石油焦的结构和外观,分为针状焦、海绵焦及弹丸焦;按加工方法可分为生焦和熟焦;按硫含量的高低可分为高硫焦、中硫焦及低硫焦。石油焦可视其质量而用于制石墨、冶炼和化工等工业。2021年我国石油焦产能达14035万吨/年,同比减少0.67%,总产量2748.76万吨,地方独立炼厂在装置产能、产量方面均居全国首位,占全国石油焦总产量的43.98%。2021年我国石油焦表观消费量4005万吨,同比上涨6.8%。

供应情况

(一)产能

2021年我国焦化装置总产能为14035万吨,其中中石化4795万吨,中石油1920万吨,中海油860万吨,地炼及其他产能6460万吨。主营炼厂产能暂无明显调整,山东地炼清源石化、齐成石化、富宇石化、恒源石化共计退出240万吨/年延迟焦化装置;金诚石化200万吨/年延迟焦化装置产能新增。

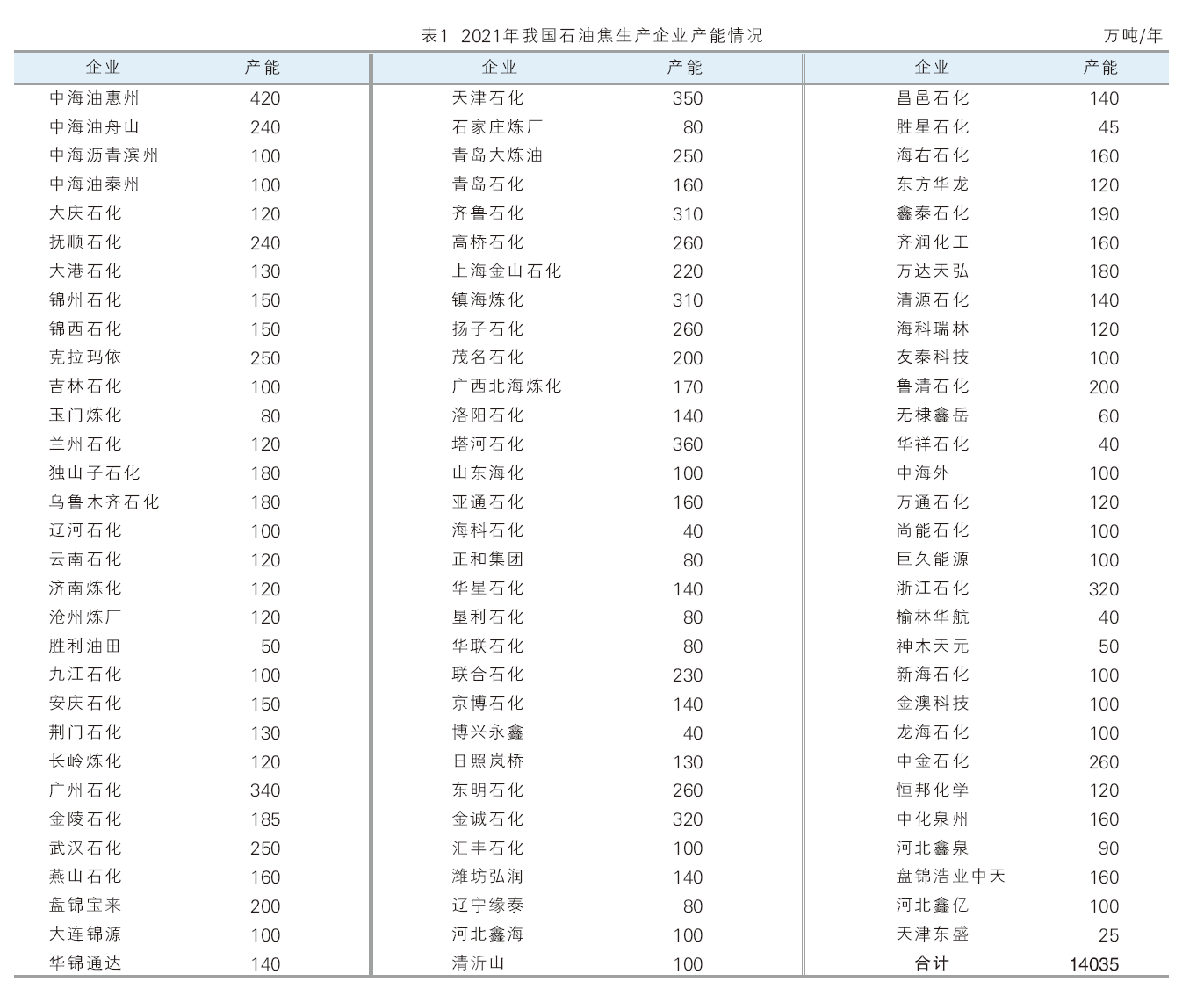

从石油焦产能分布来看,中石化焦化装置数量及产能均大于中石油、中海油,地方炼油厂产能后来居上,产能及产量均高于中石化炼厂。中石化下属石油焦企业广泛分布在华北、山东、华东、华南、沿江地区和西北地区,主要生产2#、3#及高硫石油焦。中石油所属企业主要分布在东北、西北、华北地区,其中东北地区是国内1#焦的主产区。

从产品品质方面看,中国石油所属炼油厂加工东北地区原油、西北地区原油以及进口俄罗斯原油、哈萨克斯坦原油,中海油加工原油以国内海上原油为主,这些原油均属于偏低硫原油,生产的石油焦多为中硫石油焦或低硫石油焦,因此中石油和中海油的产品品质高于其他企业的炼油厂。2021年我国石油焦生产企业产能情况见表1。

(二)产量

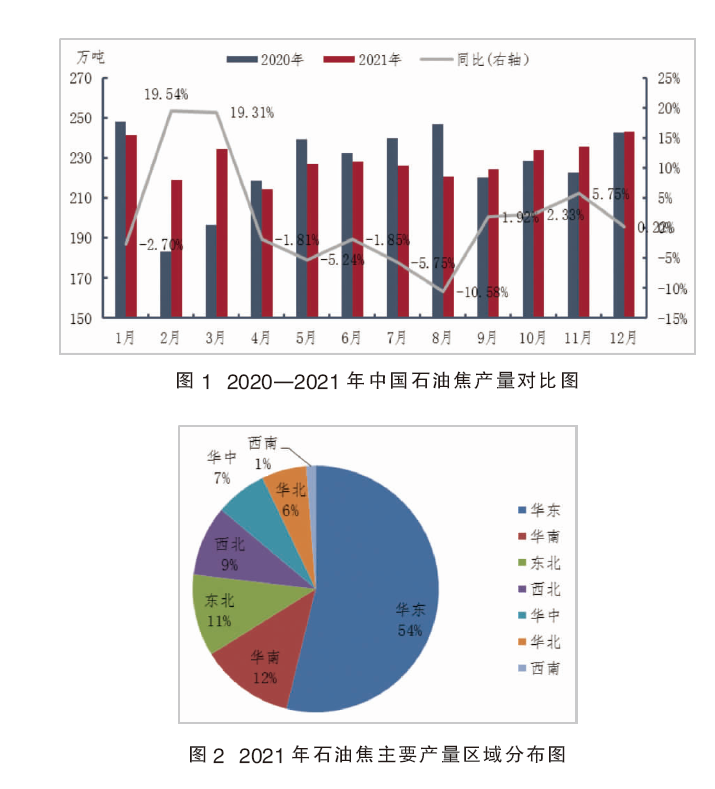

2021年国内石油焦产量2748.8万吨同比增长29.3万吨,涨幅1.1%。2021年一季度产量同比增量最大,其主要原因是2020年一季度受疫情影响国内石油焦产量受到严重的影响。第二季度和第三季度国内炼厂延迟焦化装置检修集中,4—8月国内石油焦产量均出现不同程度下滑,9月份随着检修炼厂开工,国内石油焦产量有了明显的恢复产量提升。2020—2021年中国石油焦产量对比见图1。2021年石油焦主要产量区域分布见图2。

消费情况

2017—2020年国内石油焦产量基本维持在 2700万~2800万吨。2017 年受供给侧改革政策的影响,石油焦下游电解铝、钢铁等行业利润高涨,下游生产积极性跟涨,石油焦消费量突飞猛进,随着新建焦化产能投产的增加,国内石油焦产量增加到 2700 万吨以上。国内石油焦需求情况好转直接影响到2018年石油焦进口总量大增,但国内石油焦市场资源的猛增,导致石油焦资源供过于求。2018 年下半年下游市场需求减弱,石油焦消费能力下滑。2019年市场整体需求偏弱,石油焦消费量放缓,进口总量下降,出口减少。2020年上半年受国内疫情影响,生产企业降产停产,石油焦产量有所下降;下半年受国际疫情影响,出口受阻,出口量大幅下滑,石油焦消费量以内需为主。2021年,受铝价不断上涨支撑,电解铝行业利润不断提升,石油焦需求向好,石油焦价格突破历史,进口石油焦补充国内旺盛的需求,同时出口一般,整体年总供应量突破4000万吨大关,年总消费量突破3800万吨。2017—2021年我国石油焦产需平衡情况见表2。

2021年中国石油焦下游消费领域依旧是预焙阳极、燃料、硅用、增碳剂、石墨电极以及负极材料等。全年国内石油焦消费量约4005万吨,其中预焙阳极领域石油焦消费量依旧占据大半壁江山,占比57.77%;燃料领域占比22.32;碳化硅和金属硅用量占比4.89%;煅烧焦增碳剂、石墨化半石墨化以及负极保温料用石油焦总量占比4.32%;石墨电极用量占比1.76%。2021年无论是电解铝还是金属硅和碳化硅领域利润率均达到高位,企业开工积极性较高,但是作为高耗能行业整体生产受限电影响较大,虽然需求不能完全释放,但是石油焦需求量依旧呈增长状态。燃料方面,在煤炭紧张的大背景下,炼厂加大自用,电厂增加采购量,整体需求良好;另外2021年玻璃厂利润良好,开工率较高,对石油焦的需求较好。负极材料需求良好的同时带动了增碳剂的产量。硅用电极需求尚可,唯独钢用石墨电极需求一般。

2021年,国内实施的能耗双控以及限产政策影响,石油焦供应紧张,进口焦增加明显,石油焦生焦进口量达1252万吨,进口焦数量同比上年增长246万吨达24%,其中美国进口焦数量激增,占总进口量47%。2017—2021年石油焦产品进口量震荡向上,2020年突破1000万吨,创历史新高,2018年下半年至2019年,石油焦市场需求走弱,国内石油焦产能过剩,加之美国加征进口关税25%,石油焦进口量下降,2020年3月份进口企业可申请免征关税,国外燃料级石油焦价格低,进口量大幅增加,虽然下半年受国外疫情影响,进口量有所减少,但整体进口量增加。

未来 3~5 年中国石油焦下游需求预测

近年国内石油焦下游主要集中在预焙阳极及电解铝领域,其中预焙阳极领域消费量占比57.74%,2021年无论是电解铝还是金属硅和碳化硅领域利润率均达到高位,企业开工积极性较高,但是作为高耗能行业整体生产受限电影响较大,虽然需求不能完全释放,但是石油焦需求量依旧呈增长状态。

2021年部分煅烧焦及预焙阳极新投产及复产产能虽然受“双控”及限电政策影响开工不及预期,但整体来看需求持续较好。未来五年内预焙阳极及电解铝市场仍有新增产能待释放,铝用炭素市场持续交投较好,终端市场价格高位,电解铝企业开工负荷高位,届时对石油焦需求量或继续增加。

从整体需求格局上来看,未来五年国内石油焦需求量基本维持在3800万吨上下。具体分析,从石油焦最大的下游电解铝行业需求来看,整体行业利润可观,市场资源紧张,预计2022年依旧保持较高的需求量,或达到2280万吨,而后逐渐趋于平稳。燃料领域,目前来看部分玻璃厂对石油焦是刚需,炼厂CFB锅炉会随着大炼油项目的投建增加,但是传统发电厂等代替煤炭的领域需求或随着碳达峰的推进逐年减少。金属硅、负极材料以及石墨电极均符合未来国家的能源政策,因此未来的用量或有提升的可能,石墨化增碳剂作为负极材料领域的副产品,预计未来用量也会随之增长。煅烧的出口来看,国外缺口有限因此难有增长空间,相对维持稳定。

石油焦市场前景展望

整体来说,作为焦化装置的附属产品,石油焦产量较为被动,或者可以说主要由油品市场决定,当成品油市场行情乐观时,炼厂势必加大开工率,从而生焦产量增加,相反将减少,所以说,国际原油的走势将直接决定生焦资源的产量。供需矛盾日益加剧的主线指引下,预计2022年国际原油市场行情震荡运行,市场份额依旧是石油战中抢夺的重点。

根据未来五年国内延迟焦化装置变化已知情况、计划新增及有退出风险的产能综合情况考虑,国内延迟焦化装置产能变化将呈现先增长后减少的趋势。结合未来五年国内延迟焦化装置产能变化数据以及影响石油焦产量的低硫船用燃料油等因素,预计2022—2026年国内石油焦产量将呈现先增长再下降的趋势变化。

下游铝用炭素市场继续维持良性发展,预焙阳极及终端电解铝企业对石油焦需求量或继续增加,燃料领域受煤炭紧张、炼厂加大自用等影响,对石油焦用量仍将继续增加,石墨电极、金属硅、负极材料和增碳剂等领域在下游需求支撑下也将不断提升。

宏观经济对石油焦相关行业影响分析

(一)2021年10月27日国务院新闻办发表《中国应对气候变化的政策与行动》白皮书。中国实施积极应对气候变化国家战略。不断提高应对气候变化力度,强化自主贡献目标,加快构建碳达峰碳中和“1+N”政策体系。

2021年被一再提及的“碳达峰、碳中和”既利好电弧炉炼钢和负极材料领域的发展,又抑制了预焙阳极和燃料等领域的需求。长远来看,对低硫石油焦需求有一定的推动作用,但是对中高硫石油焦的需求存在一定的抑制。

(二) 国家发改委印发《冶金、建材重点行业严格能效约束推动节能降碳行动方案(2021—2025年)》,提出推进产业结构优化调整。做好产业布局、结构调整、节能审查与能耗双控政策的衔接。推动电解铝行业集中集聚发展,提高集约化、现代化水平,形成规模效益,降低单位产品能耗。加快推进电解铝行业兼并重组。