顺丁橡胶是顺式1,4-聚丁二烯合成橡胶的简称,是仅次于丁苯橡胶的第二大合成橡胶,目前,国内产品以高顺顺丁橡胶(顺式-1,4结构90%以上)为主导,采用的催化体系主要为镍系、钴系和稀土(钕)系(以下主要述及高顺顺丁橡胶)。2021年顺丁橡胶产量整体下滑,利润创十年来新高。未来几年,我国将迎来新一轮顺丁橡胶扩能潮,企业需要通过降成本、增新品、拓应用等五方面提升企业竞争力。

产量下滑,行业利润创出新高

顺丁橡胶与天然橡胶和丁苯橡胶相比,硫化后其耐寒性、耐磨性和弹性特别优异,动负荷下发热少,耐老化性好,易与天然橡胶、氯丁橡胶或丁腈橡胶并用。顺丁橡胶特别适用于制造汽车轮胎和耐寒制品,还可制造缓冲材料及各种胶鞋、胶布、胶带和海绵胶等。

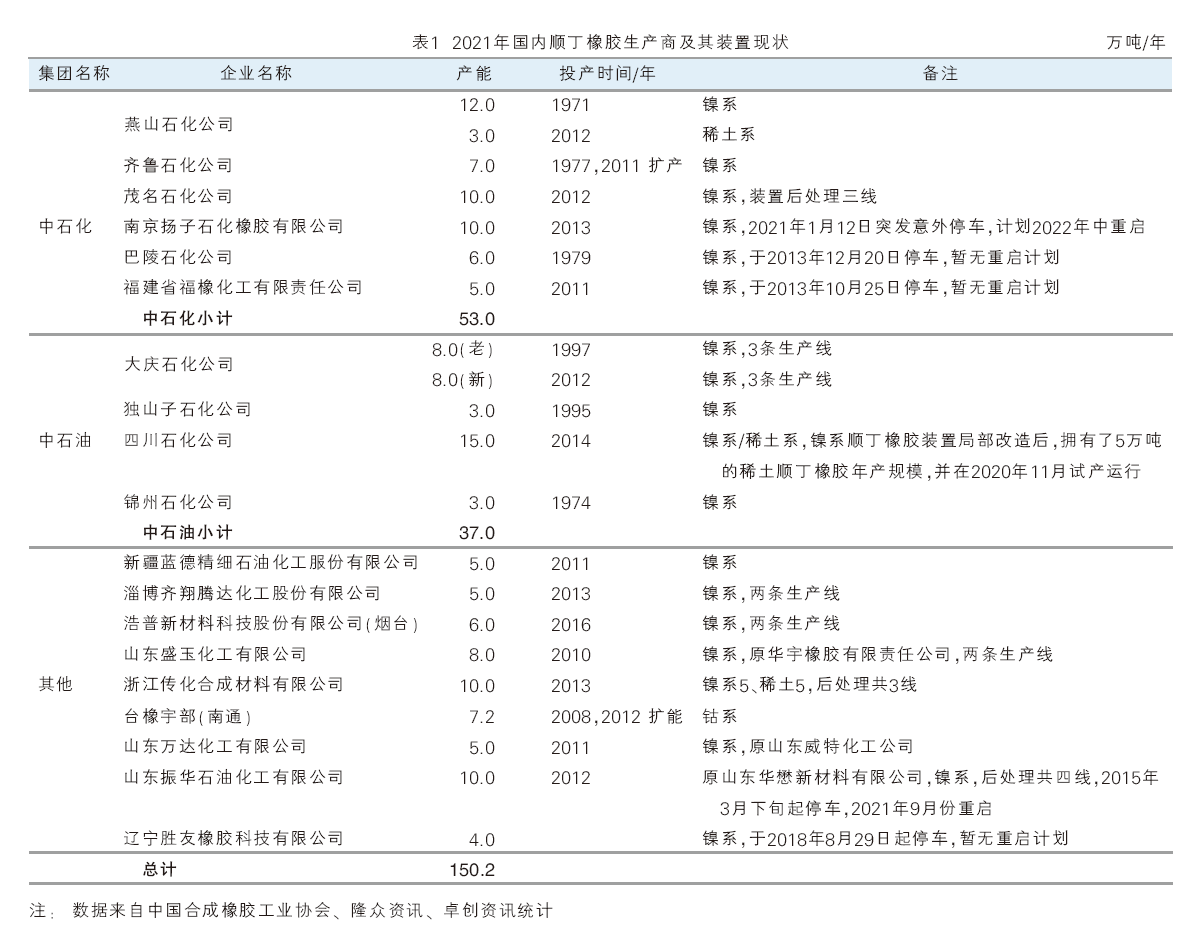

2021年,国内顺丁橡胶无新增装置,生产企业仍为19家(21套装置),总产能为150.2万吨/年。2021年国内顺丁橡胶生产商及其装置现状见表1。

从企业性质来看,目前国企顺丁橡胶产能主要集中在中石化和中石油两大公司,产能分别为53万吨/年和37万吨/年,分别占总产能的35.3%和24.6%;民企、合资企业产能合计60.2万吨/年,占总产能的40.1%。

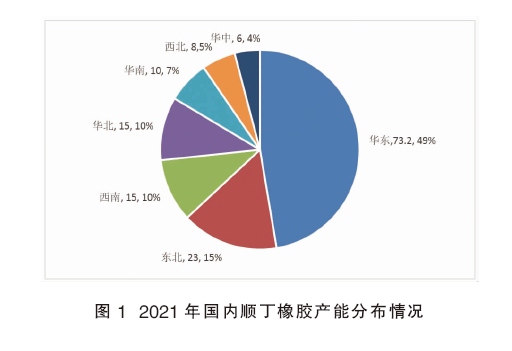

从产能分布来看,由于2011—2013年山东省内装置的集中投产,使华东地区成为顺丁橡胶的主要生产地,已占国内的半壁江山。2021年国内顺丁橡胶装置产能分布如图1所示。

从装置采用的催化体系来看,除燕山石化(3万吨/年)、浙江传化(5万吨/年)和四川石化(5万吨/年)各有一套稀土顺丁橡胶装置,以及台橡宇部(南通)的7.2万吨/年装置采用钴系外,其他装置均采用镍系催化体系,镍系产能占国内总产能的86.6%。

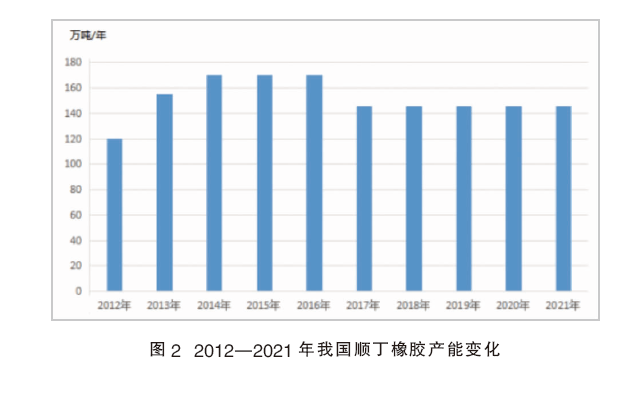

回顾国内顺丁橡胶近十年产能变化情况(见图2),2012—2014年,伴随不断新建或扩能,国内顺丁橡胶产能迅速增长,2014年总产能一度达到170.2万吨/年。装置的集中投产导致国内产能过剩,同质化恶性竞争,并造成全面亏损的不利局面,部分原料成本或维运成本相对较高的装置退出或闲置。如:中石化的巴陵石化6万吨/年装置和福建福橡5万吨/年装置于2013年停车至今,振华石化(原山东华懋)10万吨/年装置于2015年3月下旬起停车。

2016年,盛玉化工(原华宇橡胶)8万吨/年稀土系顺丁橡胶装置改造为市场需求相对较好的SBS装置,高桥石化12万吨/年的高顺顺丁橡胶装置关停且设备拆除,使得国内产能不增反减,到2017年年底总产能降至150.2万吨/年。2017—2021年,国内顺丁橡胶产能增长相对停滞。

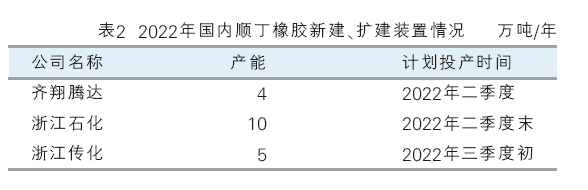

未来几年,我国将迎来新一轮顺丁橡胶扩能,2022年国内将有3套顺丁橡胶装置计划投产,如表2所示。若扩能计划如期完成,到2022年底预计顺丁橡胶产能将达到169.2万吨/年。

2021年国内顺丁橡胶产量约94.75万吨,比上一年下降了16%,装置平均负荷率降为64.8%。2021年产量的下降,主要是受国内顺丁橡胶装置发生的两起火灾事故的直接影响。一是2021年1月12日,扬子石化10万吨/年顺丁橡胶装置突发火灾意外停车,全年产量仅为0.4万吨,对国内产量影响较大;二是2021年3月15日,茂名石化10万吨/年顺丁橡胶装置前工段碱洗塔突然着火,造成装置意外停车并将检修时间延长至3个月,未完成全年产量计划。

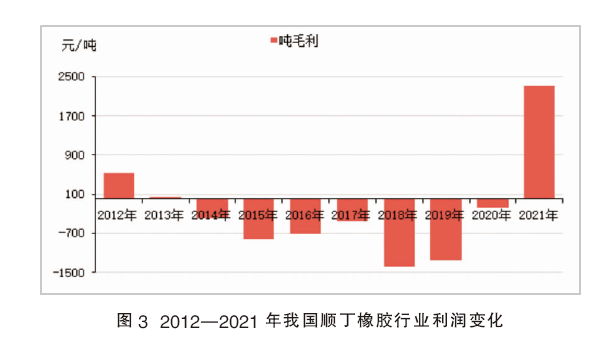

值得关注的是,虽然2021年产量同比整体下滑,但2021年顺丁橡胶行业生产利润却创下了近10年以来的新高(见图3)。这主要得益于丁二烯新增产能持续上马影响下,整体供应充裕,且与顺丁橡胶的价差拓宽,产业链利润继续向顺丁橡胶倾斜。随着顺丁橡胶装置盈利水平的改善,也吸引了部分长期停产的顺丁橡胶装置再次进入市场。如,振华石化10万吨/年及山东盛玉4万吨/年均已于2021年下半年陆续重启装置运行。

虽然2021年新增的民营产量不足以对冲年内停车装置的损失量,但未来民营顺丁橡胶供应潜力仍不容小觑。在丁二烯原材料来源更为宽松的影响下,顺丁橡胶利润仍有改善空间,国内现有各顺丁橡胶装置开工积极性亦将有所提升,叠加部分长期停车装置重启及新建装置产能的释放,预计2022年我国顺丁橡胶产量将呈增长趋势。

轮胎需求拉动减弱,市场竞争日趋激烈

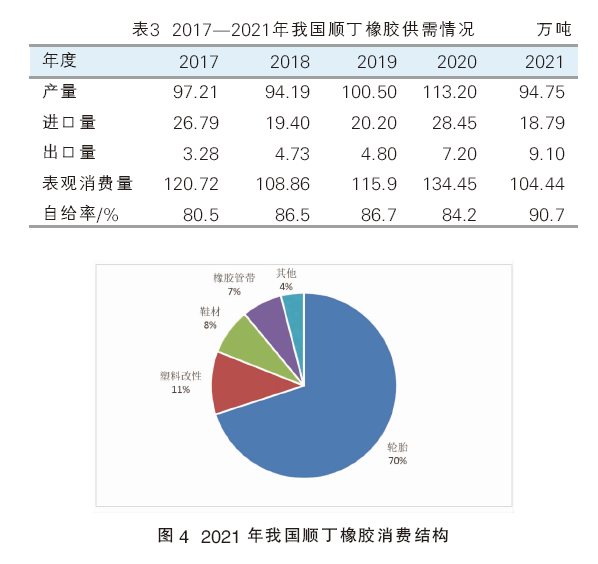

2021年我国顺丁橡胶表观消费量为104.44万吨,比上一年降低了22%,国产品市场占有率为90.7%,达到近五年的最高。2017—2021年我国顺丁橡胶供需情况见表3。

我国顺丁橡胶主要用于制造轮胎及其制品、塑料改性、鞋靴产品等领域。轮胎制造业是顺丁橡胶的最大消费用户,约占国内消费总量的70%;顺丁橡胶可用作PS、ABS等的改性剂,且随着国内PS、ABS等生产能力的提高,其消费比例正逐步加大,目前消费量比例接近11%;顺丁橡胶还被广泛用于鞋靴制品,特别是用于对鞋底耐磨性要求较高的运动鞋和皮鞋等,但目前该领域出现TPR、EVA等多种新材料替代品,消费占比略有下降;此外,顺丁橡胶在运输带、三角带、胶管等工业制品中也占有一定的消费比例。2021年我国顺丁橡胶消费结构如图4所示。

2021年我国全钢轮胎产量约1.32亿条,同比增长4.89%;半钢轮胎产量约4.92亿条,同比增长10.0%。轮胎产量的增长虽然对我国顺丁橡胶需求起到一定的支撑作用,但由于天然橡胶与顺丁橡胶在轮胎生产中的可替换性,2021年天然橡胶的市场供应充足,与顺丁橡胶价差拉大,下游替代意愿更加明显,使顺丁需求总体偏弱。

预计2022年轮胎生产成本压力维持高位。轮胎供需失衡局面难有改善,在销量不佳的预期和轮胎企业产能释放放缓的影响下,预计2022年产量或有一定的下滑压力;加之汽车轻量化、汽车运载标载使用背景下,轮胎使用寿命延长,替换需求或难有明显增长空间,另外出口订单难以维持较好增速。预计轮胎领域对顺丁橡胶的需求拉动减弱。

另外,从下游市场跟踪来看,2022年3月中旬后为配合防疫防控工作,山东威海、淄博、莱西地区轮胎企业等安排停限产。其开工率持续下滑后,实际的采购情况亦不乐观,仅刚需拿货,故需求面处于相对拖累状态。在产能、产量增长预期下,2022年市场需求则相对并不乐观,顺丁橡胶市场竞争将更加激烈。

进口呈倒“N”字,出口逐年递增

1.进口

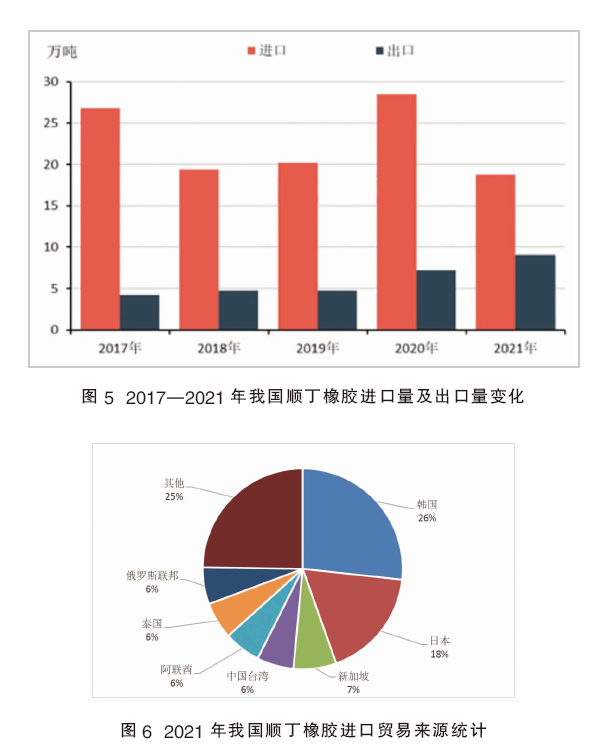

2017—2021年我国顺丁橡胶进口量变化呈现倒“N”字走势。随着国产顺丁橡胶质量逐步提升,加之进口资源价格优势不再明显,2017—2019年间进口量逐年下降。2020年全球公共卫生事件影响发酵,美金货源价格偏低位,进口套利额度放大,尤其在下半年进口量出现大幅度增长,带动2020年进口量突破28.45万吨,创历史新高水平。2021年随着全球公共卫生事件进入中后期,海外市场顺丁橡胶消费逐步复苏,主要顺丁橡胶出口贸易国家和地区的货物重新流向正常年份的贸易伙伴,加之我国顺丁橡胶价格长期存在价格优势,进口套利窗口仅短暂开启,我国顺丁橡胶进口量出现了较大幅度的下滑。2021年我国顺丁橡胶进口总量为18.79万吨,同比下滑 34%。2017—2021年我国顺丁橡胶进口量及出口量变化如图5所示。

我国顺丁橡胶进口来源地相对集中,以近洋船货为主。据海关数据统计显示,2021年居前七位的进口来源地分别是韩国、日本、新加坡、中国台湾、阿联酋、泰国及俄罗斯联邦。其中韩国仍占据主导地位,但同比数据大幅下滑44%。另外数量变化较为明显的则是新加坡与俄罗斯,2021年进口自新加坡的顺丁橡胶总量同比下滑49%,进口自俄罗斯的顺丁橡胶总量同比下滑71%。2022年预期韩胶成本减弱后,进口量将有望略有恢复。2021年我国顺丁橡胶进口贸易来源统计如图6所示。

尽管近几年我国顺丁橡胶产品种类有所发展,但在稀土顺丁橡胶、低顺顺丁橡胶领域产品存有持续性需求,且考虑部分时段进口套利价差、关税核销等因素,未来我国顺丁橡胶市场仍存在进口需求,但进口量将出现递减局面。

2.出口

2017—2021年我国顺丁橡胶出口量呈现逐年递增走势,2021年出口总量为9.10万吨,同比增加26%。出口势头向好,一是受国内顺丁橡胶供应过剩影响,无论是生产工厂及贸易商积极寻求出口市场以求缓解压力;二是我国顺丁橡胶出口价格存在优势,且企业积极拓展东南亚等市场,出口量激增,带动我国顺丁橡胶出口量增长;三是近年来我国部分轮胎企业纷纷在东南亚地区设立工厂,该区域内存顺丁橡胶刚需,且区内价格高于我国市场,亦使得美金操盘商对顺丁橡胶出口套利积极性不断提升。

从出口目的地分析,近年出口区域结构变化不大。2021年我国顺丁橡胶出口目的地中居前五位的分别是泰国、越南、韩国、印度尼西亚、中国香港。2022年考虑越南、泰国运费等仍相对具备优势,故上述两国的进口需求仍将得到生产厂家及贸易商的优先关注。

从五方面提高企业竞争力

综上所述,2021年顺丁橡胶市场价格在原料丁二烯供应充足的情况下走出了上涨行情,行业利润创下了近10年以来的新高。利润的改善也吸引多套长期停车的装置恢复生产,加之2022年有三套装置预期投产,预计2022年顺丁橡胶产能、产量有增长预期,但国内下游市场需求及出口市场则并不乐观,市场竞争将日趋激烈。为提高企业的竞争实力,建议如下:

1.降低生产成本。顺丁橡胶市场的竞争将随着产能、产量的增加而日趋激烈,生产企业应加大力度实行精益化管理,重点优化生产流程,提升员工效率,多措并举,多方面协同降低生产成本。

2.加快新产品开发。随着市场对产品的多样化、高端化需求不断提升,新产品开发逐渐成为提高装置创效能力的新出路和新方法。顺丁橡胶生产企业应当以市场需求为导向,不断增加新牌号产品的开发生产,提升产品竞争力,以免陷入低端市场的同质化竞争。

3.加强应用配方研究,拓展应用领域。开辟顺丁橡胶在非轮胎制品中的应用市场,如占领塑料改性用顺丁橡胶市场,增加顺丁橡胶在工程轮胎、拖拉机轮胎和农用机轮胎中的使用比例等。

4.进一步开拓国际市场。随着我国顺丁橡胶性价比的不断提高,出口量呈现增长态势。为化解国内供需矛盾,应进一步加大对外出口力度,使我国顺丁橡胶行业健康稳步快速发展。

5.统筹规划,杜绝低水平重复建设。目前国内顺丁橡胶装置仍处于过剩状态,装置开工率处于低位,随着供给侧结构改革,落后产能将被淘汰。新建或者扩建装置应慎重,充分考虑原料丁二烯的来源以及下游用户的发展状况,规避无序的恶性竞争。