乙丙橡胶作为一种特种橡胶,在经历了全球产能快速发展期后,目前市场扩张期几近尾声,多家装置的关停并转使产能进一步减少。我国作为全球主要消费市场,终端需求量整体较大,特别是在汽车产业发展的带动下,消费量呈增长态势。

全球产能将连续三年下降

乙丙橡胶是以乙烯和丙烯,或者由乙烯、丙烯和非共轭二烯烃为单体,在催化剂作用下,采用溶液聚合而得的一种共聚物。其具有优异的弹性和力学性能,良好的耐热性、耐臭氧性、耐候性、耐低温性和介电性能等优点,成为非轮胎领域用量最大的弹性体,广泛应用于汽车、建材、电线电缆、胶管胶带、润滑油添加剂及聚烯烃改性等领域。

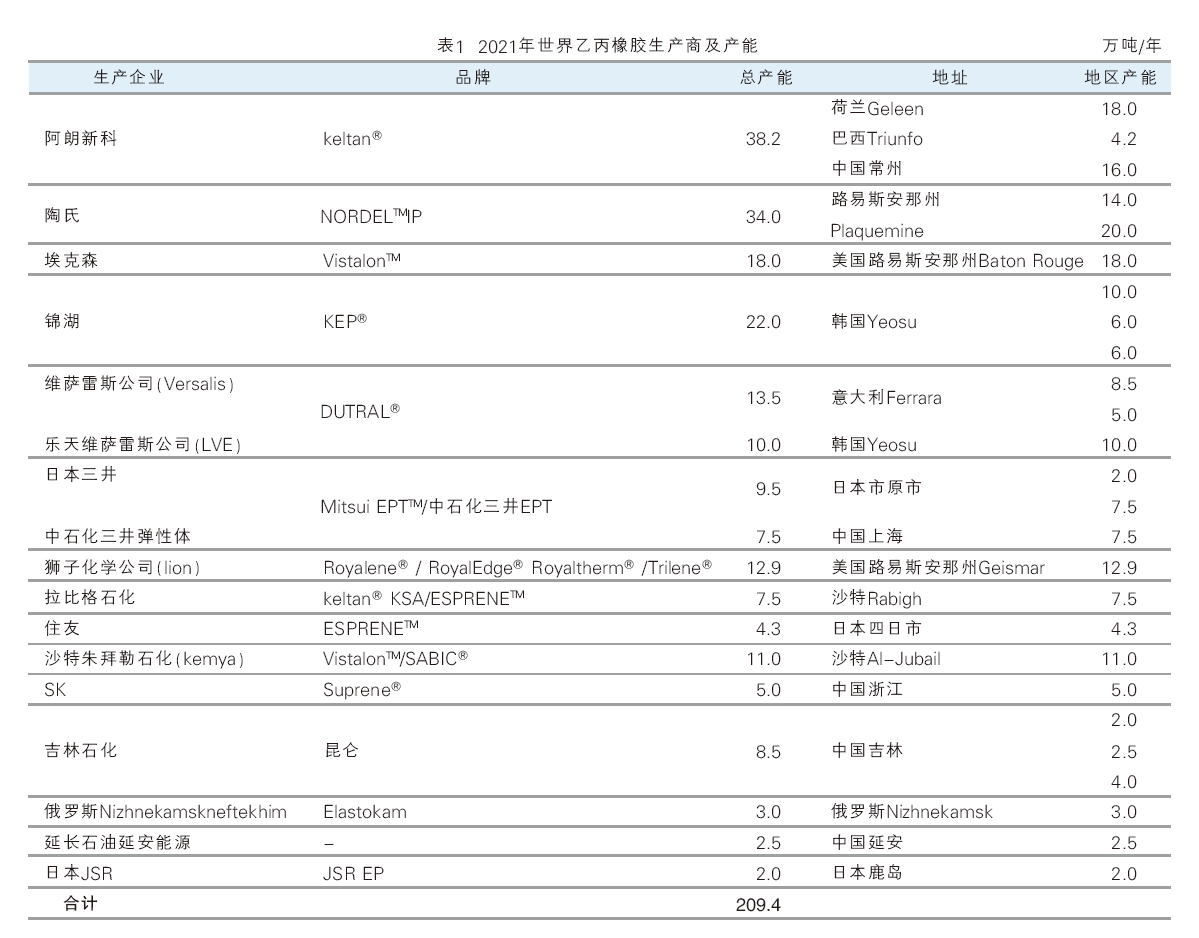

2021年,全球范围内无新投产乙丙橡胶装置,且埃克森于2021年一季度关停了位于法国的8.5万吨/年三元乙丙橡胶(EPDM)生产装置。截至2021年底,世界乙丙橡胶总产能降至209.4万吨/年。2021年世界乙丙橡胶生产商及产能情况见表1。

随着埃克森法国装置的关停,全球乙丙橡胶生产商产能占比发生变化。目前,阿朗新科乙丙橡胶产能仍处于全球首位,约38.2万吨/年,占总产能的18.24%;其次为陶氏,产能约34万吨/年,占16.24%;第三位为埃克森,产能约23.5万吨/年,占11.22%,其中包含位于沙特的SABIC与埃克森50∶50的合资企业Kemya弹性体的一半产能;而锦湖化学以22万吨/年的产能位居第四,占全球总产能的10.51%。

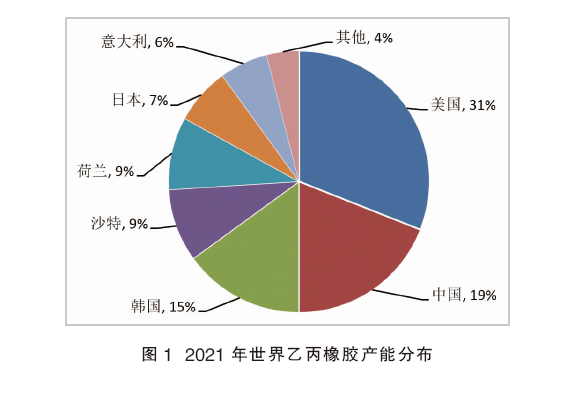

按国别统计,2021年全球乙丙橡胶产能分布以美国居首,主要包括陶氏、埃克森及lion,产能合计约64.9万吨/年。其次为中国,主要有吉林石化、阿朗新科、中石化三井、SK及延安能化,产能合计约39.5万吨/年。第三位为韩国,主要有锦湖、LVE,产能合计约32万吨/年。沙特主要有两套合资装置,产能共计约18.5万吨/年。日本、荷兰、意大利产能相对稳定,暂无新增或关停情况。2021年世界乙丙橡胶产能分布见图1。

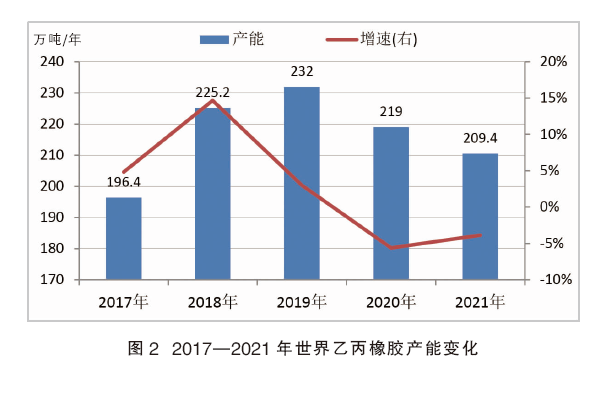

2017—2021年,全球范围内乙丙橡胶产能经历了扩张后的下降过程。2017—2019年产能逐年增长,到2019年达到历史峰值232万吨/年,此后2020、2021年连续两年下降,至2021年底已降至209.4万吨/年。近两年产能下降主要源于2020年阿朗新科关停了位于美国德克萨斯州的7万吨/年装置,SK关停了位于韩国的4万吨/年装置,以及2021年埃克森关停了位于法国的8.5万吨/年装置,两年内关停产能合计为19.5万吨/年。2017—2021年世界乙丙橡胶产能变化如图2所示。

近期,全球未见有新建/拟建乙丙橡胶的报道,且住友化学宣布,将停止位于千叶县袖浦市的千叶工厂乙丙橡胶的生产,并于2023年3月底终止其销售。该生产线于1970年1月建成并投产,年产能为4.3万吨。住友化学称,迄今为止,公司一直致力于通过提高产品附加值和降低成本来增强业务竞争力。然而,该生产线运营50多年来,制造设备老化,维护和维修费用逐年增加,在中长期内很难确保有稳定的收入。预计,2022年全球乙丙橡胶产能将继续下降。

受反倾销影响,国内产量增近四成

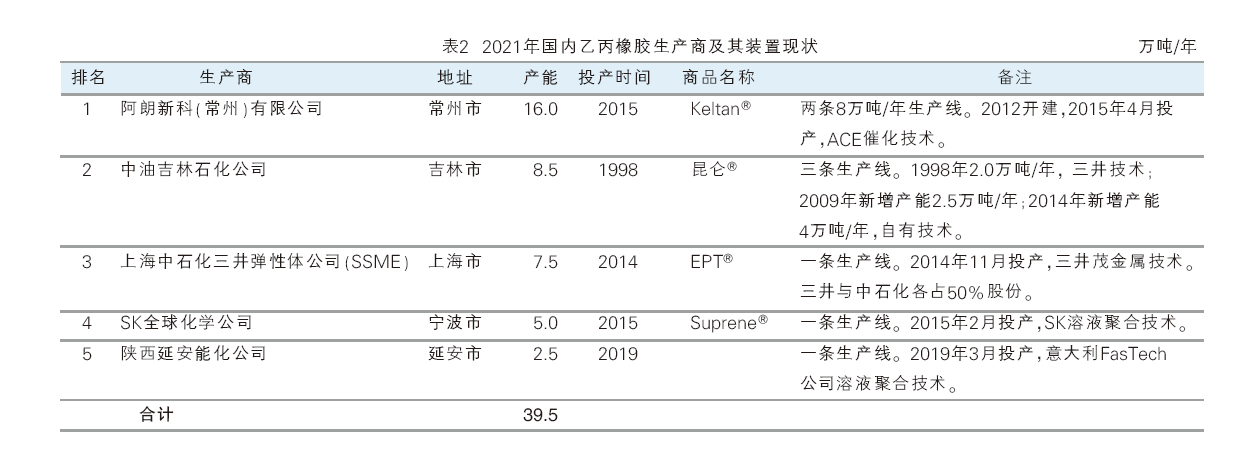

2021年,国内乙丙橡胶无新增装置,生产企业仍为5家,总产能保持在39.5万吨/年。2021年国内乙丙橡胶生产商及其装置现状见表2。

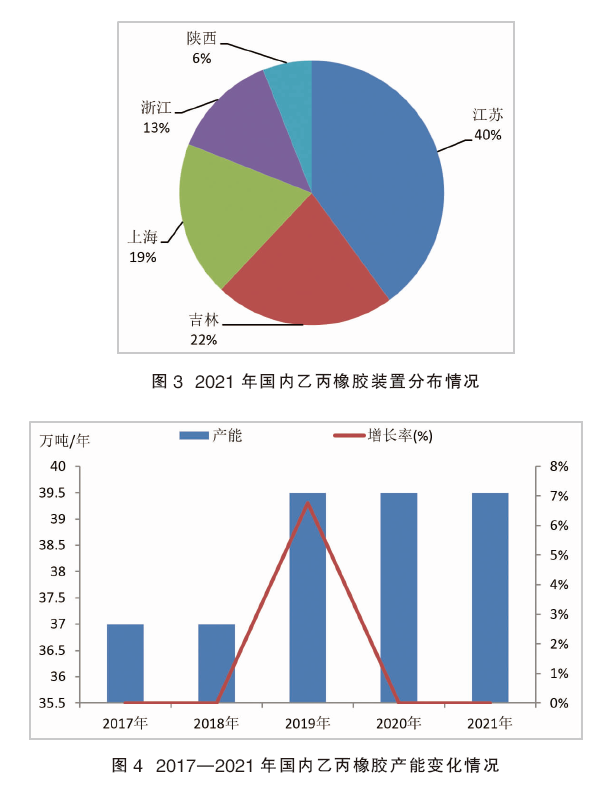

按地区分布划分,江苏产能占比最大,约40%左右;其次为吉林,占比22%左右。按企业性质划分,外资(独资、合资)产能占比为72.5%。2021年国内乙丙橡胶装置分布情况统计如图3所示。

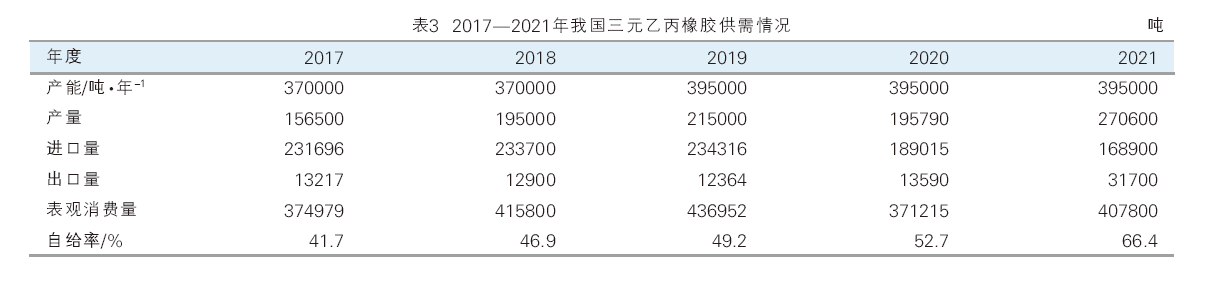

2017—2018年,国内乙丙橡胶产能整体维持在37万吨/年。2019年延安能化乙丙橡胶装置正式投产运行,使国内产能增至39.5万吨/年,增幅约6.76%。2020—2021年国内无新增产能,总产能保持在39.5万吨/年。2017—2021年国内乙丙橡胶产能变化情况如图4所示。

对于未来国内乙丙产能而言,有增加产能预期的主要是延安能化第二条2.5万吨/年及山东省东营统洲化工有限公司5万吨/年的乙丙橡胶装置。目前延安能化现有的2.5万吨/年生产线虽已投产,但并未达到满负荷运转,且年内不定期停车。随着第二条2.5万吨/年生产线的建设未提上日程,预计未来1~2年内,延安能化或将维持一条生产线状态。山东省东营统洲化工有限公司年产5万吨的乙丙橡胶装置因资金缺口等原因,目前处于长期停工中,后期是否复工建设还存在较大变数。预测未来几年内国内乙丙橡胶产能将保持平稳状态。

从近五年国内乙丙橡胶产量变化来看,乙丙橡胶产量呈现阶段性增长趋势,如图5所示。其中,2017—2019年随着国内部分进口货源逐步切换为国内货源,国产乙丙橡胶快速增加,由2017年的15.65万吨增加到2019年的21.5万吨,三年间增加5.85万吨。2020年受公共卫生事件的影响,乙丙橡胶下游需求低迷,产量同比减少了8.9%。2021年受全球性公共卫生事件持续影响,全球货源紧张,加之国内对原产于美国、韩国和欧盟的进口三元乙丙橡胶开始征收反倾销税,国内市场供不应求,刺激国产乙丙橡胶猛增到27.06万吨,同比增长了38.2%。

2022年,预计国内乙丙橡胶企业除中石化三井及宁波SK可能进行常规装置停车检修外,其他装置将维持正常运行。在乙丙橡胶反倾销持续影响下,国内三元乙丙橡胶产量仍有上升的可能。

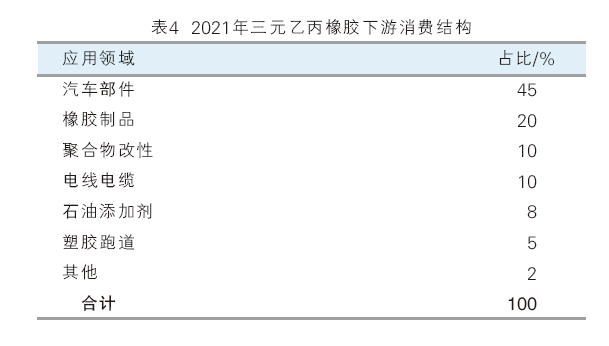

2021年国内三元乙丙橡胶表观消费量在40.78万吨,同比增加9.86%。主要由于下游汽车行业产销同比小幅增加,同时三元乙丙橡胶在聚合物改性、密封件等应用领域窄幅增加。三元乙丙橡胶年内消费高点集中在4—5月及9—10月,主要因为下游在高温夏季过后开工提升,带动三元乙丙橡胶需求增加。2017—2021年我国乙丙橡胶供需情况见表3。

近五年,我国三元乙丙橡胶下游消费结构变化不大,主要集中在汽车部件、聚合物改性、建筑材料、电线电缆、润滑油添加剂及塑胶跑道等方面,其中汽车部件占国内乙丙胶消费市场的绝对优势。

2021年,我国汽车产销整体呈现正增长,分别完成2608.2万辆和2627.5万辆,同比分别增长了3.4%和3.8%。2021年车市整体表现略有恢复,汽车领域对三元乙丙橡胶消费所占比约在45%左右。

由于乙丙橡胶具有饱和主链和低不饱和侧链结构,除了直接应用于制品外,与塑料或其他橡胶采用共混、动态硫化等改性技术,可制造出许多具有优异性能的新型合成材料,2021年聚合物改性消费领域占比达到10%。2021年三元乙丙橡胶下游消费结构如表4所示。

从消费区域来看,2021年三元乙丙橡胶消费区域以华东地区为主,约占58%左右;华北次之,约占20%左右;华南地区约在12%左右;其他地区约在10%左右。

2022年,我国三元乙丙橡胶市场预期向好。宏观因素来看,2022年我国经济长期向好的基本面未变,经济增长中枢仍然处于稳定运行通道,利好三元乙丙橡胶行业长期稳定发展。供应面来看,2022年我国暂无新增产能预期,同时受反倾销事件的持续影响,进口量呈现继续缩减的可能性较大,我国整体供应面无压,业者操盘心态乐观。需求面来看,汽车行业的发展与三元乙丙橡胶行业息息相关。我国拥有世界上最大的汽车保有量,汽车产业走过了疫情影响最严重的阶段,后疫情时代将陆续转好。综合来看,下游需求增速仍较缓慢,在无新增产能的市场背景下,供需基本达到平衡。因此,预计2022年我国三元乙丙橡胶市场维持坚挺运行。

从美国进口数量明显减少

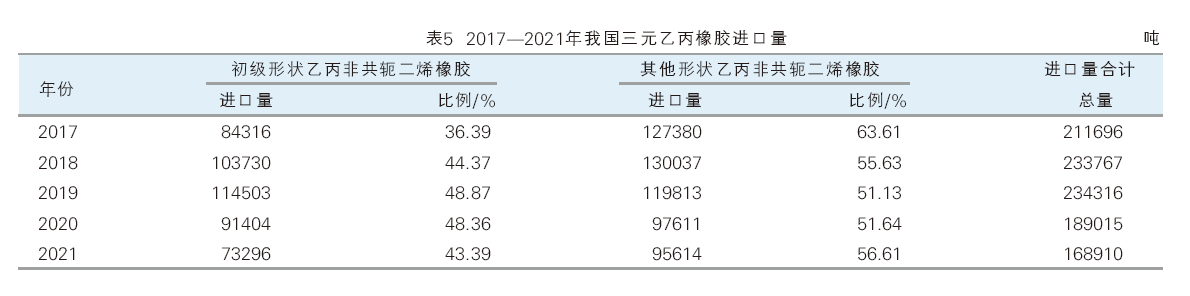

三元乙丙橡胶的进出口统计包括初级形状乙丙非共轭二烯橡胶(40027010)和其他形状乙丙非共轭二烯橡胶(40027090)。

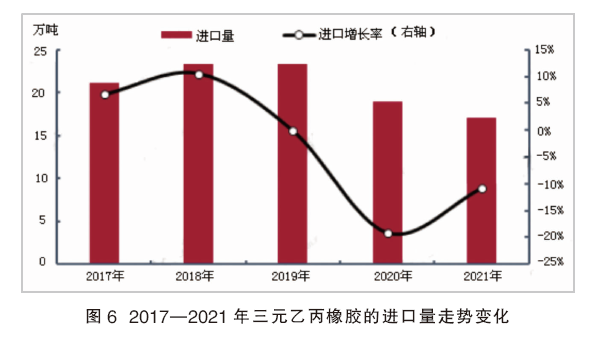

2017—2021年三元乙丙橡胶的进口量走势变化如图6所示。近三年来,三元乙丙橡胶进口量持续下滑,2021年进口量降为16.89万吨,同比减少10.79%,跌幅较上一年有所缩减。

2017—2021年我国三元乙丙橡胶进口量分类统计见表5。

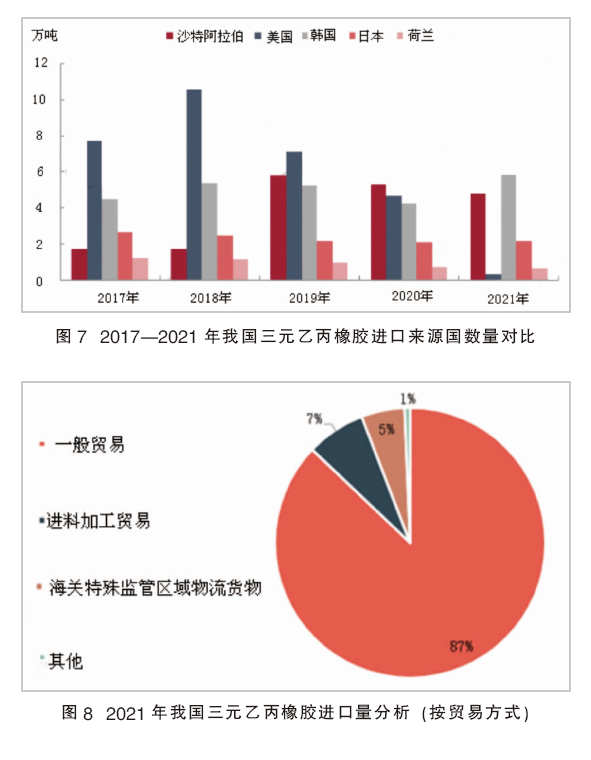

从近五年三元乙丙橡胶进口来源国数量对比来看(见图7),来自美国的三元乙丙橡胶数量大起大落。2018年美国进口三元乙丙橡胶数量达到顶峰为10.58万吨,2020年反倾销最终裁定结果中提到“自2020年12月20日起,进口经营者在进口原产于美国、韩国和欧盟的三元乙丙橡胶时,向中华人民共和国海关缴纳相应的反倾销税”,美国三元乙丙橡胶企业分别被征收214.9%~222.0%的反倾销税,受此影响2021年美国三元乙丙橡胶进口量跌至低谷的0.37万吨。而韩国地区凭借成本、价格、质量等优势取而代之,成为我国三元乙丙橡胶第一大进口来源国。虽然韩国蔚山SK装置永久性停车,但韩国乐天Versalis弹性体工厂(LVE)10万吨/年的产能逐步释放,以及韩国锦湖22万吨/年的装置仍在运行,韩国对我国市场输出仍较充足。沙特地区三元乙丙橡胶进口数量于2019年达到顶峰为5.78万吨,随后逐年递减,2021年进口量为4.82万吨,较2020年减少8.97%。主要原因为2021年欧美地区三元乙丙橡胶市场套利窗口开启,沙特地区部分货源流向该地区,因此向中国市场输出减少。

综合来看,我国三元乙丙橡胶进口来源国中,仅美国进口量缩减明显,而韩国、沙特等地区进口量波动有限,预计2022年进口量与2021年相比变化不大。

从进口贸易方式来看,2017—2021年我国三元乙丙橡胶进口贸易方式中以一般贸易为主,进口量占比在80%~87%之间,其他贸易方式占比较小。2021年我国三元乙丙橡胶进口量分析(按贸易方式)见图8。

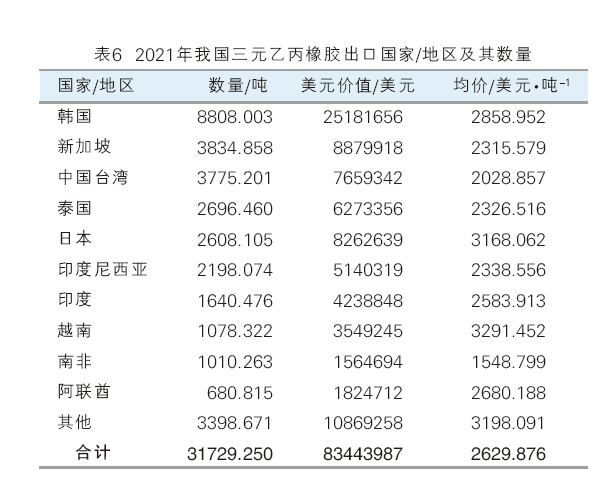

2021年我国三元乙丙橡胶出口总量为3.17万吨,攀至五年新高,较2020年出口量增加133%。2021年三元乙丙橡胶出口国家/地区数量如表6所示。

从三元乙丙橡胶出口国家/地区明细来看,主要出口地区为韩国,出口总量为8808.003吨。主要因为韩国蔚山SK装置永久性停车,而我国宁波爱思开合成橡胶产品作为补充,因此出口至韩国的数量增加。其次为新加坡、台湾、泰国等地区,因以上地区三元乙丙橡胶产能有限,加上我国出口开发力度及产品品质同步增强,因此出口量增幅明显。

国外装置存在永久性停车计划,同时随着我国三元乙丙橡胶产品质量稳步提升,预计2022年我国出口量或将稳步增加。

未来发展呈现四大新趋势

1.产品向系列化、高端化、环保化和定制化方向发展

在乙丙橡胶市场上,中低端产品产能过剩,市场竞争不断加剧,而高端产品发展相对滞后,供不应求。加之,近年来环保政策趋严、下游客户需求多样化,新产品正不断向系列化、高端化、环保化和定制化方向发展。例如,阿朗新科率先推出更轻、更环保的车用乙丙橡胶及符合环保理念的生物基橡胶;陶氏依托先进催化剂技术,推出节能、环保Nordel系列产品。适应发展需求的新产品的开发,增强了装置的创效能力和企业的竞争实力,有利于行业的健康持续发展。

2.茂金属催化技术是乙丙橡胶技术的重要发展方向

乙丙橡胶行业下游客户需求的多样化使得生产商的技术工艺不断往高端化、环保化和定制化方向发展,带动了乙丙橡胶企业将重心放到了技术研发和产品创新层面。茂金属催化技术因聚合活性高、催化剂用量少、聚合物结构均匀,产物性能优异,尤其可在较大范围内调控聚合物的微观结构,从而合成出具有新型链结构、不同用途的产品,将成为乙丙橡胶溶液法的重要发展方向。另外,性能更加优异的非茂单点(也称单活性中心)将成为今后研究开发的热点。

3.高新技术的迅猛发展推进乙丙橡胶创新式研究

随着全球高新技术的迅猛发展,传统的三元乙丙橡胶已受到其他更廉价弹性体的应用冲击。如三元乙丙橡胶基TPO、TPV等热塑性弹性体在汽车、聚合物改性等方面正在成为三元乙丙橡胶的主要替代品。通过动态硫化制得的EPDM/PP型TPV作为新一代橡胶产品的典型代表,相较于传统橡胶,无论在生产工艺还是性能上均具有较大优势。且TPV对环境的影响较小,符合当下以及未来绿色环保的理念。此外,聚烯烃弹性体POE(乙烯基共聚物)以其优异的加工性能和价格优势在聚合物改性等领域也已成为三元乙丙橡胶强有力竞争者。来自替代品的竞争,也促使现有乙丙橡胶生产商加大POE的生产研发。如,美国陶氏公司、埃克森美孚公司和三井公司均有POE系列产品。传统橡胶品种已远不能满足市场需求,未来需要对传统橡胶进行创新式研究,开发出新品种橡胶以适应时代的发展。

4.改性技术研究拓宽乙丙橡胶应用领域

未来5~10年,三元乙丙橡胶应用市场仍以汽车为重点,聚合物改性仍是第二大消费领域,油品添加剂和塑胶跑道、电线电缆等其他市场是第三大领域。三元乙丙橡胶综合性能非常好,但是因为可燃、硫化速度慢等缺点,在一些要求高的领域仍无法满足下游客户的需求,限制了它的应用市场。通过改性技术弥补缺陷是生产出高性能三元乙丙橡胶产品供下游客户使用的有效手段。未来,乙丙橡胶改性技术的重点是高硫化速率乙丙橡胶专用料、高阻燃乙丙橡胶专用料、乙丙橡胶/氯化聚乙烯合金、乙丙橡胶/聚丙烯合金等。

建议国内乙丙橡胶生产企业抓住机遇,适应市场需求的周期变化,统筹安排生产,提高装置利用率及创效能力;制定战略性出口策略,拓展国外客户,化解产销压力;建立“产销研用”紧密结合的技术商务体系,充分发挥创新驱动作用,研发新牌号并推进产业化进程,实现可持续发展。