近段时间,国内苯酚价格连续下跌。处在严重供过于求阶段的苯酚,扩能仍在继续,到2025年底国内苯酚产能甚至可能超过740万吨/年。随着行业加速整合,竞争正由单一产品向产业链转变。

6月13日至7月15日,国内苯酚市场价格连续一个月单边下跌,华东市场现货价由11750元/吨下跌至8350元/吨,跌幅超过25%,为近两年内最大跌幅,甚至在7月13日跌破纯苯现货价格形成倒挂。7月18日,浙石化二期65万吨/年酚酮装置计划外停车;7月20日,惠州忠信30万吨/年酚酮装置计划外停车;受此影响,苯酚市场触底反弹。但在纯苯的快速下跌行情拖累之下很快调头下行,酚酮工厂超一个月深度亏损,部分厂家宣布停车检修。近两年来华东纯苯和苯酚市场价格走势见图1。

国产化程度快速提高,新竞争格局正在形成

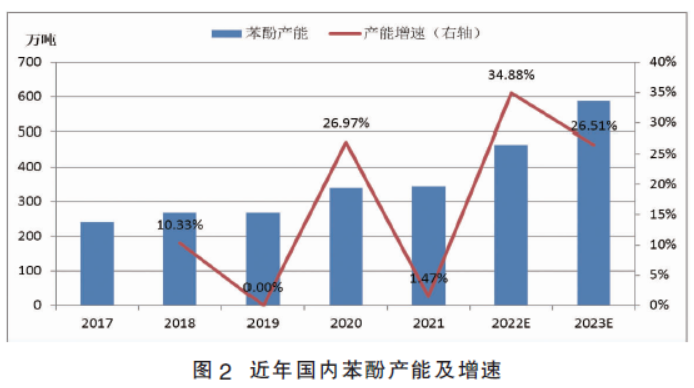

2017—2019年,国内苯酚产能变化不大。2020年,浙石化一期65万吨/年酚酮装置、利华益二期35万吨/年酚酮装置和宁波台化15万吨/年酚酮扩能落地,国内苯酚产能明显增长。2022年,国产酚酮又迎来产能释放大年,年内共有3套装置投产,其中浙石化二期65万吨/年装置已经落地,四季度存投产预期的还有江苏瑞恒和烟台万华两套65万吨/年酚酮装置。预计到2022年底,国内苯酚产能将达到464万吨/年,增速达到34.88%。近年国内苯酚产能及增速情况详见图2。

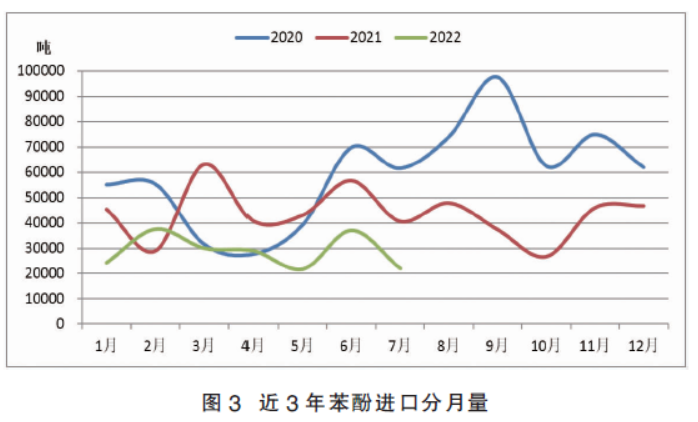

随着国产装置大量投产,近三年苯酚进口量逐步下降。近3年苯酚进口分月量详见图3。同时,产业链一体化格局快速形成。至2022年底,将有70%以上的酚酮装置具有至少一个环节的产业链配套,市场竞争正在由单一品种竞争快速向产业链竞争演进。

区域间供需分化,华东矛盾持续突出

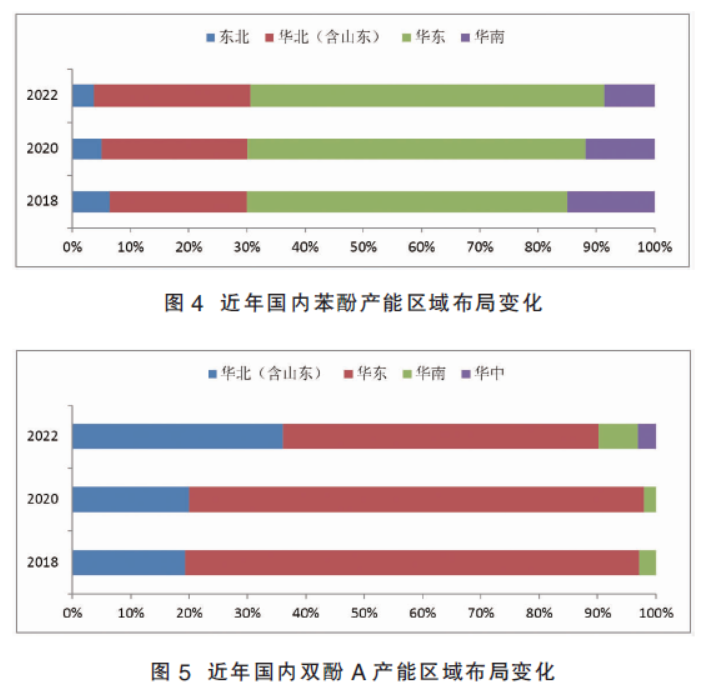

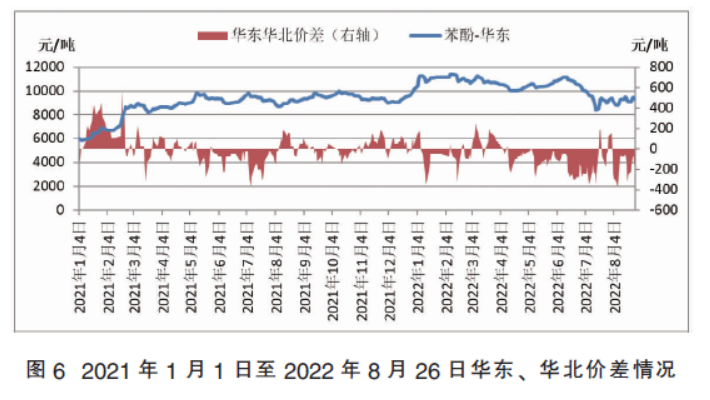

从苯酚产能区域布局上看,华东比重逐年上升,预计到2022年底,华东苯酚产能将达到282万吨/年,占全国的61%,比2020年提升3个百分点。国内苯酚产能区域布局变化详见图4。但近年来快速扩张的苯酚主要下游双酚A的投产却主要集中在华北地区,预计到2022年底,华北地区(含山东,下同)双酚A产能将达到151万吨/年,占全国的36%,较2020年提升16个百分点;苯酚当量128万吨,这基本与华北地区2022年底的苯酚产能(124万吨/年)持平,再考虑酚醛树脂及其他传统下游的用量,华北地区的苯酚供需相对偏紧。而华东地区2022年底双酚A产能达227万吨/年,苯酚当量193万吨,苯酚高度过剩的局面已经形成。国内双酚A产能区域布局变化详见图5。这样的供需矛盾进一步夯实了华东价格洼地的低位。今年以来,华东和华北区域市场价差明显拉大,尤其在市场下行时更加明显。详见图6。

供应过剩,行业效益承压

当前世界范围内宏观经济进入下行通道,化工产业链在高油价背景下盈利十分艰难,在高成本和低需求双重挤压之下,大部分化工产品盈利大幅压缩甚至陷入亏损。二季度上海疫情封控期间,上海地区3套酚酮装置主动降负为库存安全争取时间,产业链上下集中力量打通物流堵点。但随着6月物流逐渐恢复,低迷的下游需求和悲观的市场心态影响逐步暴露,伴随着国内不断随机散发的疫情,在主要原料纯苯市场偏紧偏强的既定格局之下,供应过剩的苯酚非常被动。

6月中旬,纯苯高位下跌,而苯酚市场下跌速度和幅度远超纯苯。终端在快速下行的行情中采购更加谨慎,导致卖盘不断大幅让利,甚至在纯苯价格点位处毫无阻力下行,并且维持了近3周的倒挂局面。6月下旬开始,酚酮工厂出现亏损;在持续的成本压力之下,7月份国内多个酚酮工厂主动降负生产规避亏损。综合考虑非计划停车的情况,估算7月共损失苯酚产量2.5万吨以上。但一方面终端订单情况不见好转,另一方面纯苯还在持续下跌,苯酚价格支撑不足,在供应收缩的情况下继续下行。同时,2021年表现颇为亮眼的双酚A在大幅扩能的背景下利润不断压缩,疫情助推之下在盈亏平衡线上挣扎,对苯酚市场心态也形成了打击。酚酮-双酚A产业链利润变化情况见图7。进入8月,个别非一体化酚酮装置在成本重压之下停车检修。

工厂营销策略变化 定价权部分转移

由于预见到2022年国内供应的大幅增加将带来更加激烈的竞争局面,苯酚生产企业在2022年都有意提高了合约销售的比例和直销比例,以求产销平稳和规避价格快速变化带来的现货销售风险。但这也带来一定的弊端:由于大量的资源经由合约直接进入终端工厂,中间商的生存空间被挤压,同时工厂的报价不再对现货市场造成大的影响。

贸易商在恶劣的生存环境中积极求变,创造短线行情“四两拨千斤”的主动性增强,从而获得了一定的定价权。在资源平衡和市场心态都十分脆弱的时候,买卖灵活的贸易商获得了“抢跑道”的先机,造成市场价格波动的幅度更大,一定程度上反而提高了工厂的效益风险。

虽然苯酚处在严重供过于求的阶段,但扩能的脚步还未停止,2023年仍然有包括盛虹炼化、青岛海湾、华谊钦州等在内超过100万吨/年苯酚产能等待释放,到2025年底国内苯酚产能甚至可能超过740万吨/年。化工产业的竞争正在快速走向一体化、多元化,酚酮产业链也正在加速融入这一趋势当中。可以预见的是,新装置的加入必然加速不经济产能的出清,产业格局将在一体化大背景下重塑。同时,自给率快速提高必然加快国际化经营进程,倒逼企业在出口业务上寻求突破。

因此,苯酚市场在不远的未来将不可避免地经历整合的阵痛期,对于各企业风险承受能力、效益获取能力和谋篇布局能力都将是巨大的挑战。