在钾资源不足的今天,大合同的签订给中国市场带来货源补充的同时,亦给市场带来一定平衡,国家保供稳价的决心得到了体现。未来,在国产钾肥产量稳定增长的同时,国外市场亦会得到更好的发展。

从国际看,全球高通胀可能还将维持一段时间,但随着主要经济体货币政策转向、供需缺口趋于收窄,国际钾肥价格上涨动能不足,通胀压力有望边际减弱。从国内看,我国经济持续恢复发展,钾肥市场价格可能继续回归基本面,产需关系偏紧局面有所缓和,价格将呈现前高后低走势。

钾肥分类、作用及上下游产业链

钾肥分类主要包括氯化钾和硫酸钾,其余为硫酸钾镁盐、磷酸钾和硝酸钾等(见图1)。

钾肥的理论作用:钾是肥料三元素之一,植物体内含钾量一般占干物质重的0.2%~4.1%,仅次于氮。钾在植物生长发育过程中,参与60种以上酶系统的活化、光合作用、同化产物的运输、碳水化合物的代谢和蛋白质的合成等过程。

钾在农业中的作用:增加农产品的风味及适口性,提高食品的营养价值,降低硝酸盐含量,提高农产品的充实度,减少病斑,增加水果、蔬菜的着色程度等。

氯化钾工业上主要用于无机工业,是制造各种钾盐如氢氧化钾、硫酸钾、硝酸钾、氯酸钾、红矾钾等的基本原料;医药工业用作利尿剂及防治缺钾症的药物;染料工业用于生产G盐和活性染料等。在农业上其作为一种钾肥,肥效快,可直接施用于农田,能使土壤下层水分上升,有抗旱的作用。但在盐碱地及对烟草、甘薯、甜菜等作物不宜施用。此外,还用于制造枪口或炮口的消焰剂、钢铁热处理剂,并可用于照相。

硫酸钾的主要消费对象是农业,并作为化学肥料使用,一般通过贸易商逐层发送到农民手中或下游复合肥厂。

全球钾肥分布

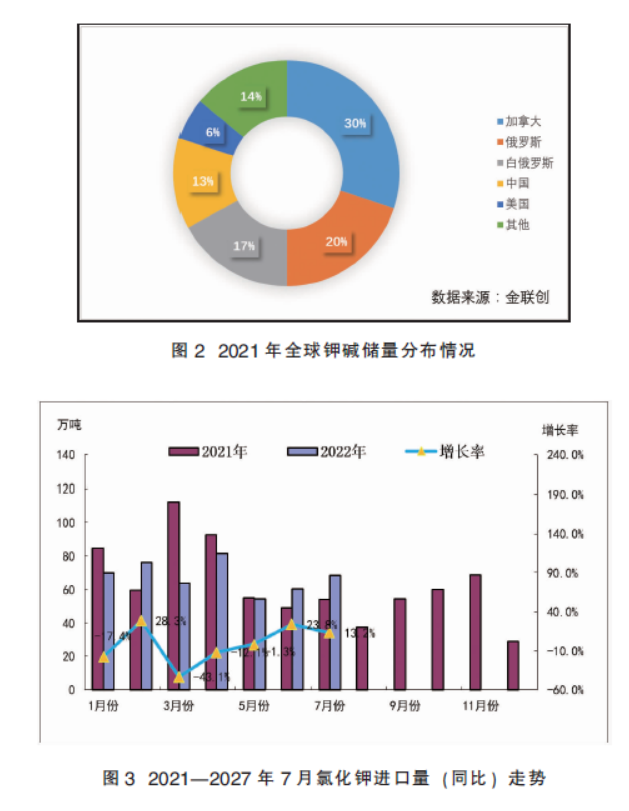

由于全球钾肥生产格局和资源分布基本一致,除了俄罗斯、加拿大外,大部分国家钾肥需要进口。据2021年统计数据,这三个国家的钾碱储量占全球钾碱储量的60%以上。其中,加拿大占全球钾碱矿产量的30%,其次为俄罗斯(占20%)、白俄罗斯(占17%)及中国(占13%),详见图2。中国作为农业大国,钾资源居世界第四位,但大部分属于低品味钾及深层卤水矿床,难以支撑长期开采及不断增长的需求,这就造成我国钾 源供给相对紧缺。

国内现状分析

1.钾肥产能

从国内氯化钾市场来看,国产钾主要来自于青海盐湖、藏格及部分小型企业。从2021年度数据来看,青海盐湖和藏格产能占比分别为64%和23%。国内总产量在581万吨左右,而表观消费量则达到1300多万吨左右,对外依存度高达55.8%,故进口氯化钾对我国钾肥市场来讲颇为重要。

2.进口情况

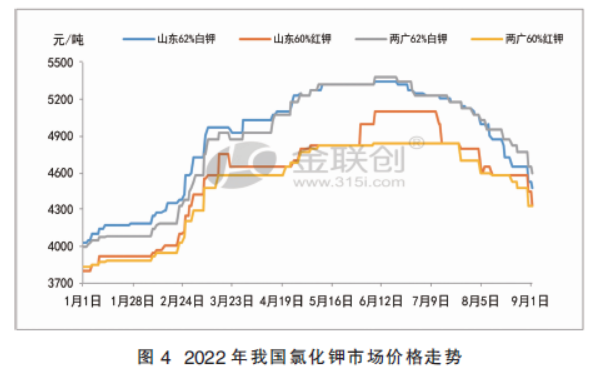

图3为2021—2027年7月我国氯化钾进口量(同比)走势。2021年氯化钾总进口量为756.95万吨,同比降13.4%。其中俄罗斯联邦(225.41万吨)、加拿大(207.19万吨)与白俄罗斯(175万吨)依旧是主要进口国家,分别占进口总量的29.78%、27.37%与23.12%,三个国家合计进口占比80.27%。据统计,2022年上半年我国氯化钾进口量为406.08万吨,同比下跌10.31%,其中海运量327万吨左右。除去海运运输之外,边贸过货量较去年有所回落,在79万吨上下,同比下降23%。究其原因,上半年下游需求表现较弱,市场高价位订单较少,氯化钾需求也随之回落。另一方面,钾肥供应大国白俄罗斯被制裁,制裁与贸易限制导致了货物流通的停止,特别是地域冲突对氯化钾的进口造成一定影响,进口数量及速度受到遏制,故钾肥供应削弱。

3.价格走势

图4为2022年我国氯化钾市场价格走势。从2022年大合同来看,当时签订合同价格为590美元/吨CFR,估算氯化钾的成本价格在4260~4300元/吨(62%),按照往年合同签订来看,基本符合预期。而外盘价格偏高,高端大部分超700美元/吨,所以大部分认为保持了世界钾肥“价格洼地”。国外厂家为了寻求更高的利润,多向国际高价区域出口,减少对中国的出口,港口库存一度降至160万吨。除去国储部分,国内市场上可流通货源少之又少。4月份之后受季节性需求减弱影响,国际价格开始回落,国外加强了对中国的出口,但受地域冲突影响,海运受到限制,多通过中欧班列运至中国境内。但铁路运输毕竟有限,每月过货量仅在10万吨上下。

而国内钾肥在6月份中旬达到高点,部分港口62%粉主流报5350~5400元/吨。一方面,进口钾到货量减少,港口库存缓慢消化。除部分南方港口新到货源外,北方港口库存补充较少,整体库存维持在220万吨左右。另一方面,市场流通较差,中小型贸易商手中货源稀少,惜售情绪增强。国际供应商报价偏高,叠加多方面的不确定因素冲击,推动国内氯化钾市场稳中上行走,市场成交水平逐渐上移。

进入7月份,氯化钾市场持续弱势运行。在进入钾肥淡季的情况下,市场需求少、边贸新货源冲击,叠加国际钾肥的回落,国内市场不断下滑,且下游探底的情绪不断积累,氯化钾市场始终处于下行通道。从7月份边贸进口数据来看,边贸进口数量在11.77万吨,进口均价在613美元/吨,折算成人民币为4650~4750元/吨。而边贸62%白钾价格在4350~4400元/吨,已经处于亏损状态。边贸货源多发往外地销售,加上运费等各种费用,到厂价格高于4700元/吨,而港口价格也只不过在4600~4700元/吨,逐渐失去价格优势,成交困难。同时,港口价格也跌破成本线。截至9月8日,港口62%白钾主流4300~4400元/吨,而按照当今人民币兑美元的汇率计算,海运大合同的进口成本价格在4600元/吨,比2月份签订大合同时的成本价格高出300~350元/吨。面对如此萧条的市场,氯化钾价格在不断探底中。而复合肥市场开工率维持低位,场内库存压力较重,出货不佳。厂家前期原料库存尚未消化完毕,叠加氯化钾市场下跌趋势,在买涨不买跌心态下,市场操作更显平淡。硫酸钾市场整体开工不及两成,而库存却积压严重,难以消化,对氯化钾更是望而却步,故氯化钾走势可谓举步维艰。

当前,国内氯化钾市场供大于求。虽然后期边贸市场订单情况暂不确定,但中欧班列的不断增加及港口库存的不断累积给市场带来较大压力,港口库存已经在210万吨左右徘徊,而淡季行情下出货缓慢,弱势行情短期难以改善。国产钾受保供政策影响,钾肥装置在全力生产,同时为保持钾肥增量,生产企业在前系统如采卤、盐田、固液转化等方面通过优化、技术提升保障钾肥生产能力,2022年上半年较去年同期原卤采集量增加5000万立方米。2022年生产企业钾肥计划产量约570万吨,故下半年国内氯化钾的整体供应处于相对高位,给市场带来利空。

钾肥行业运行特点及趋势

1.国内钾肥产量变动

根据钾肥行业运行特点,每年钾肥大合同签订,会带来一定的价格起伏,需求也会引起价格波动。国内钾肥需求主要在复合肥生产上,化工及直接农用的需求占比较少。

2017年国内钾肥产能增幅较为明显,主要体现在西北资源企业及加工型硫酸钾厂的产能扩产。但之后钾肥产能增幅相对较弱,且在2020年部分加工型硫酸钾厂持续停工,变为闲置产能,总产能出现下行走势。氯化钾每年的生产量较为平稳,在2018年部分装置出现减产,在停工期增加的情况下,产量出现小幅的减少。但2019年后,厂家生产逐渐恢复正常水平,生产能力高达696万吨/年。2020—2021年,我国资源型钾肥产品类型调整,使钾肥产能略有下降,2021年产量为521.96万吨。今年受矿源影响,部分小厂装置开工不稳定,部分厂家甚至停车,大头盐湖生产装置运行基本正常,供应偏紧。

2.自产规模扩大

钾肥行业重点开展利用盐湖低品位钾矿、海水钾、不溶性钾矿、井盐钾等资源的自主产业化成套技术与装备开发,建立盐湖资源综合开发产业化示范基地,形成钾、硼、锂、镁综合开发的工程技术体系。

我国的钾肥行业发展需要合理地控制国内产能,保持价格的稳定性,且要有一定规模自产量作为筹码。因此,钾肥行业应在保护性开发资源的前提下,稳定产能规模;其次,要建设境外生产基地、调整产业产品结构,加大资源勘探力度,加快国内钾矿资源勘探,努力在境内找到更多的钾盐资源。在力争钾资源国内勘探取得突破的同时兼顾境外找钾,在国际市场环境较好的情况下,国家应从投资、税收、进出口政策上支持企业到国外寻找钾资源进行战略储备,勘探开发钾资源。

其实,近几年来,我国建设了不少境外生产基地,老挝境内参与钾矿勘探生产的企业总共有10家,其中有4家企业取得了采矿证,目前具备投产能力的有亚钾国际和东方铁塔。

3.坚持钾肥品种优化

根据我国农作物产品结构和养分需求,重点发展氯化钾、硫酸钾、镁钾肥、硝酸钾和磷酸二氢钾等不同规格要求的肥种,同时开发高效、环保新型钾肥品种。针对我国土壤酸性日趋严重的现状,依托产业优势,开发以钾为主的水溶肥、含多种中微量元素和有机质的全元素专用肥,以及含钾多元素矿物肥。再者,建立钾肥储备机制,提高资源综合利用效率。第三,钾肥企业要延伸工业级钾盐产品如氢氧化钾、碳酸钾等,同时考虑高附加值钾盐产品的开发利用,如电子级硝酸钾系列产品、食品级氯化钾系列产品等。