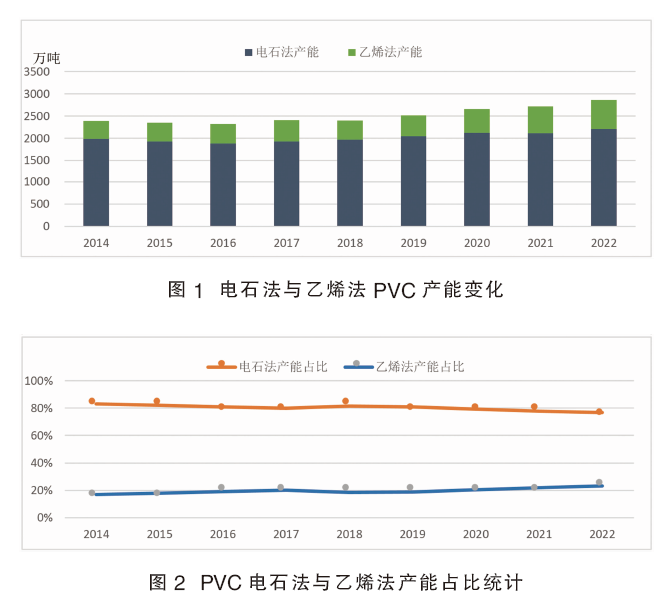

中国PVC供应格局变化

根据原料不同,聚氯乙烯(PVC)生产主要有电石法和乙烯法两种工艺。电石法以煤炭为原料,中国因富煤少油的能源格局,PVC生产以电石法为主,主要分布在西北和华北煤矿资源比较丰富的地区。乙烯法企业相对较少,主要分布在华北和华东沿海地区,借助港口资源的优势,适宜原料进口和产品出口。

从2015年10月开始,国家开展能源消耗总量和强度“双控”行动,电石作为传统高耗能产业首当其冲,部分落后或小产能被逐渐淘汰,新上项目严格审批,国内电石产能于2018年达到峰值后逐年下降。因PVC是电石的主要下游(占比达80%以上),电石产量的下降直接制约了电石法PVC的发展,虽然近几年受产业利润较好刺激,电石法PVC产能有所增加,但增速明显低于乙烯法。

同时,乙烯法PVC产业迎来发展的春天,因其能耗较低、产品性能优良而受到青睐,近几年产能快速增加。受此影响,我国PVC产业供应格局悄然发生变化,电石法产能占比逐渐减少,乙烯法产能占比逐步提升,详见图1、图2。

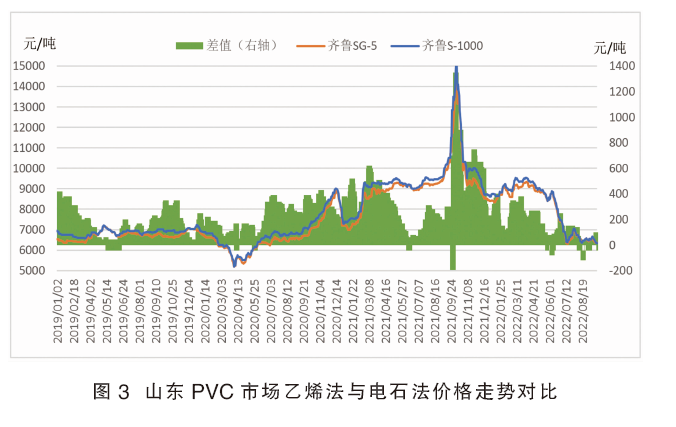

电石法与乙烯法PVC价格对比

近几年来,电石法PVC与乙烯法PVC价格走势基本一致,如图3所示。

从图中可以看出,尽管乙烯法PVC产品质量优于电石法,但受电石法产品冲击,大多数时间乙烯法PVC价格仅略高于电石法。以山东市场为例,乙烯法与电石法PVC的价差基本在0~300元/吨,2019年以来二者平均价差为199元/吨,超过300元/吨的时间相对较少,极端情况下价差会急剧放大,甚至超过1000元/吨,有时受供求关系发生较大变化影响乙烯法价格偶尔也会低于电石法。二者价差统计结果见表1。

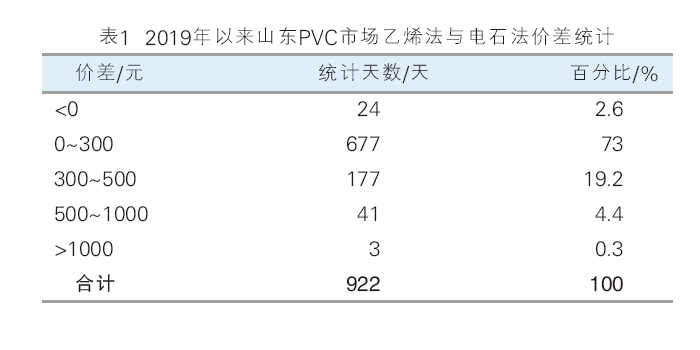

PVC行业利润及成本变化情况

近两年来,受产品及原料价格剧烈变化影响,PVC行业利润波动幅度加大,同时两种工艺开始出现明显分化,乙烯法保持较好盈利状态,电石法则在盈亏平衡点上下挣扎。

2021年乙烯法PVC吨利润总体呈现震荡上扬后回落的走势,2月份以后始终保持在2000元以上,10月份甚至一度超过6000元。电石法PVC则受原料电石价格大幅上涨影响,效益急剧下滑,吨利润绝大多数时候都在1000元以下,并长期处于亏损状态,极端情况下去年10月第四周吨利润降至-2961元。

今年上半年,国内PVC及其原料价格窄幅波动,行业利润总体保持稳定,外采乙烯法吨利润在2000元上下,盈利情况良好;外采电石法吨利润在-700~800元之间波动,大部分时间略有盈利。

今年6月中旬至7月中旬,PVC价格大幅下跌,企业效益下滑明显,乙烯法PVC吨利润跌至2000元以下,9月份跌破1000元,但仍保持盈利;外采电石法企业再次进入长期亏损状态,吨亏损额多次接近1000元。近两年来PVC周度企业毛利变化情况见图4。

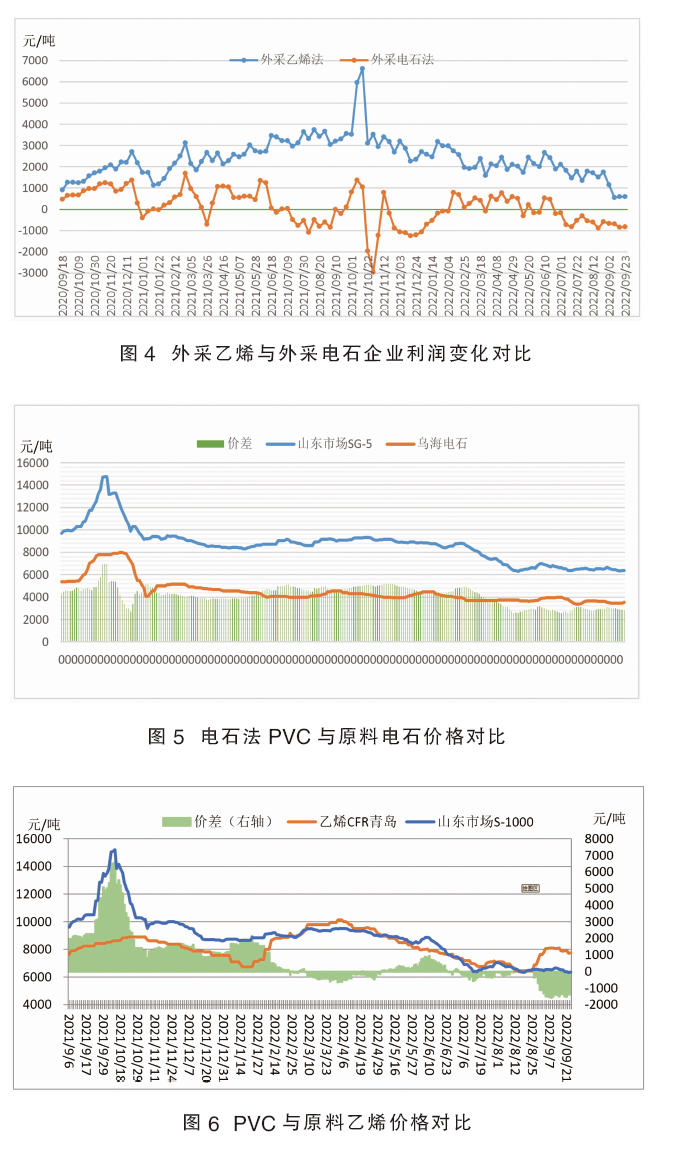

成本方面,电石法工艺生产1吨PVC需要1.5吨左右电石,其利润受原料电石价格影响较大。6月中旬以后尽管电石价格也有所下跌,但跌幅明显小于产品PVC价格,导致二者价差显著缩小,电石法PVC企业成本压力迅速增大,部分外采电石企业被迫减产,如图5所示。

对乙烯法来说,同期原料乙烯价格与产品PVC价格同步大幅下跌,二者价差变化不大。另外,乙烯法装置生产1吨PVC仅需0.46~0.5吨乙烯,其利润受原料乙烯价格影响相对较小。今年3月份以来,乙烯价格多次超过PVC价格,而且近期乙烯价格大幅反弹,与PVC负向价差迅速拉大(见图6),但外采乙烯装置仍有利可图。

环保政策影响

环保方面,2020年9月国家提出“双碳”发展目标,2030年实现“碳达峰”,2060年实现“碳中和”,电石生产因碳排放较高进一步受到限制,预计未来几年国内电石产能仍保持下降趋势,继续抑制电石法PVC产业的发展。同时,电石法还有一个致命的弱点,就是使用含汞催化剂而造成的环境污染,尽管多年来电石法企业努力攻关,但至今仍没有成熟而有效的解决方案。相比而言,乙烯法能耗相对较低,而且基本没有污染,符合国家环保政策及发展方向。

综合来看,受国家政策、能源消耗、原料成本、企业利润、环境保护等因素影响,PVC产业格局正在发生转变,未来电石法发展空间有限,产能占比将继续缩小;与之相反,乙烯法发展前景广阔,产能占比将继续扩大。

注:文中部分数据参考隆众资讯网和氯碱网