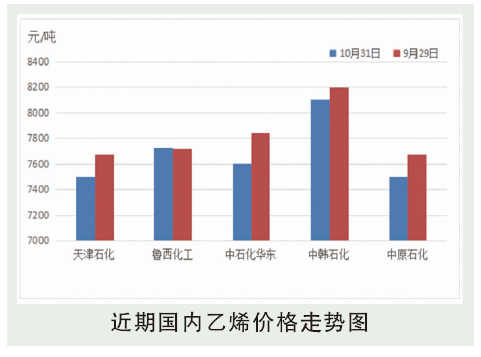

10月国内乙烯市场先扬后抑。本周期初,因国庆节期间甲醇价格上涨导致MTO装置降负荷、停车,为维持自身下游配套装置的正常生产,国内乙烯市场需求增加,进口货源到港集中在下旬,场内供需矛盾升级,现货价格不断拉涨,市场最高成交至7800元/吨。随后,低价进口乙烯集中到港,下游原料缺口得到补充,且随着价格的上涨导致苯乙烯、环氧乙烷生产企业因亏损增加导致的开工下降,需求端回落加重业者悲观情绪,现货市场价格开始走跌。临近10月底,市场缺乏走高动力导致厂商库存攀升,为缓解库存压力,企业暗惠销售,成交跌至7500~7600元/吨。10月,乙烯产业链产品价格有涨有跌,涨幅最大的是甲醇,涨幅6.92%,跌幅最大的是东北亚乙烯,跌幅10.93%。10月国际原油价格上涨,月均价至87.01美元/吨,环比上涨3.56%,同比上涨7.13%。甲醇月均价至2987.94元/吨,环比上涨6.29%,同比下降25.90%。下游产品中,价格上涨最多的是环氧乙烷行业,同比下降21.41%,环比上涨1.97%,跌幅最大的是苯乙烯,同比下降8.59%,环比下降8.47%,进入11月,石脑油裂解装置暂无检修计划,MTO装置或维持低负荷运行,市场供应量较平稳。随着低价进口乙烯的陆续到港,预计11月国内乙烯市场现货供应充足。

后市分析

整体来看,预计11月对现货市场的商谈较为平稳,业者以执行前期商谈的合同居多,市场的商谈将围绕新一年的合约为主。考虑到市场需求仍然低迷,且产业链的利润情况难以修复,乙烯及下游仍处于亏损状态,上下游普遍对现货市场的买盘积极性平淡,预计11月乙烯市场或延续弱势,在高成本的带动下,下行空间有限。