苯胺是一种重要的有机化工原料,可以制备300多种产品和中间体,早期应用于合成染料。苯胺主要由煤焦油(或石油加工)分馏产品(如苯、萘等)经化学加工而制成,有时也称煤焦油染料,曾对人造染料工业发展起到了重要作用。但随着环保要求越来越严格,下游染料需求受限,苯胺消费格局逐渐由传统的染料需求为主导转为以二苯基甲烷二异腈酸脂(MDI)需求为主导。

未来5年成本支撑减弱

目前苯胺的生产工艺路线主要有硝基苯催化加氢法、苯酚氯化法、硝基苯铁粉还原法和苯直接胺化法。其中硝基苯催化加氢法是目前工业上生产苯胺的主要方法,由硝酸、氢气和纯苯为原料加氢生产。苯胺行业比较认可的吨平均成本计算方法是纯苯价格+固定成本(1300元)。所以纯苯的价格直接影响苯胺的生产成本。

2022年四季度,国内多套大型炼化装置集中投产。由于下游配套装置投产时间与纯苯新建装置投产时间存在一定的滞后性,因此引发了市场对纯苯供应增加的忧虑。

此外,四季度纯苯单月进口量平均在30万吨以上,进一步增加了市场供应量。因此四季度纯苯的供需或将由此前的供应偏紧转向相对平衡,价格由一、二季度的陡涨,三季度的跌后平缓,转向震荡下行。

预计2023年国内纯苯现货价或先跌后涨,之后震荡下行至年尾。一季度市场基于2022年四季度及2023年一季度纯苯装置集中投产的影响,纯苯阶段内供应充足,价格预计持续下跌。二季度由于部分下游配套装置预计跟进,新投装置外发量减少,市场货源供应减量,有望支撑价格反弹。此外,夏季美国出行高峰对芳烃组分的需求提升,若重复2022年二季度相关行情,2023年二季度有望对纯苯外盘价格提供间接动力,拉动国内价格上涨。三、四季度,来自外盘的支撑消退,价格将震荡回归低位。

由于2023年纯苯的供需基本面较2022年充裕,且原料原油整体看弱,因而整体预计2023年价格低于2022年,对苯胺成本支撑减弱。

预测未来五年纯苯供需环境将从供应紧张转向供应紧平衡,纯苯下游需求的新增预期恐要向下修正。而纯苯装置由于属于炼化一体化产品,其投产及出产较下游整体相对稳定。因此,未来五年内供应的不确定性要小于需求的不确定性。在原油下跌,供需紧张状况有所缓解的背景下,对2023—2027年纯苯价格做出下行预期。

2023年产量增速将达0.7%

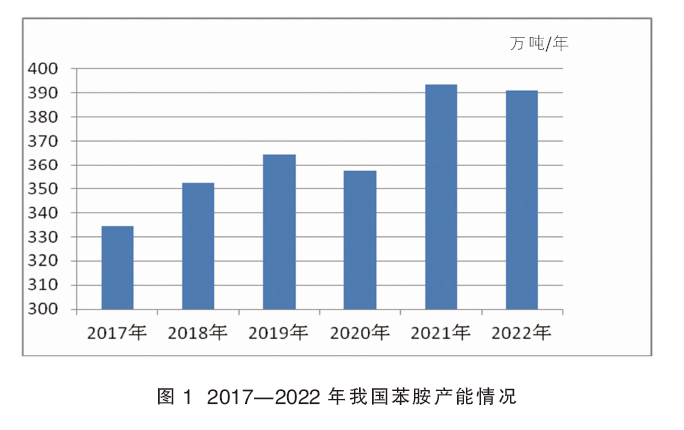

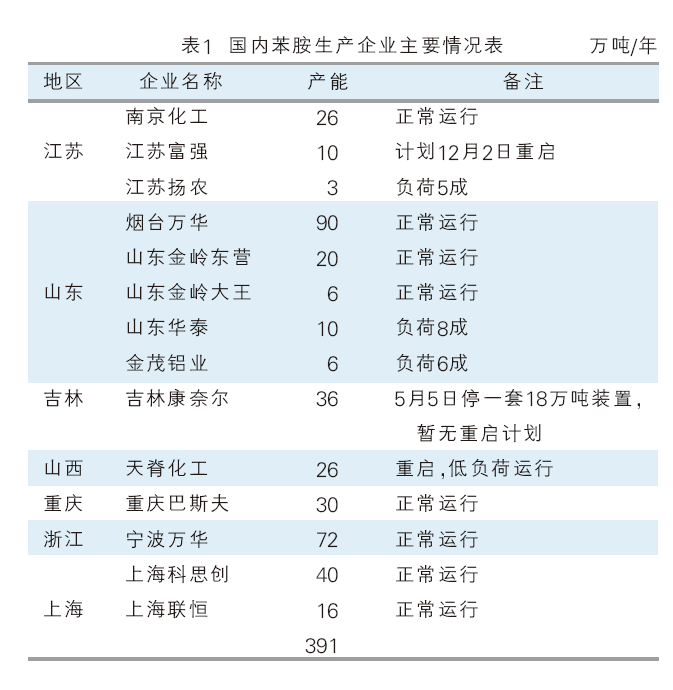

近几年,随着我国MDI产能快速增长,橡胶助剂生产规模持续快速发展,以及多个染料和医药等项目的开工建设,对苯胺的需求量明显提升,市场价格也保持了较高价位。为此,一些有原料优势的苯胺企业大规模新建或扩建项目,以提高市场话语权。而一些下游企业也纷纷配套新建苯胺生产装置,以满足自身下游装置需求,导致我国苯胺生产能力不断增强。但也有一些装置因为种种原因成为淘汰产能。如兰州石化7万吨/年装置和重庆长风2.5万吨/年装置分别在2020年和2021年成为淘汰产能。2022年国内苯胺生产企业14家,总产能为391万吨/年。详见图1和表1。

国内苯胺代表企业是烟台万华和山东金岭。万华有烟台和宁波两家工厂,合计产能162万吨/年,是国内最大的苯胺生产企业。其装置为苯胺-聚合MDI联产装置,产品大多配套自用,少量外销,在现货市场的话语权稍弱。山东金岭是北方非联产装置企业的龙头老大,其定价话语权较高,周边工厂以金岭报价为基准。

11月,国内5家苯胺装置检修,涉及产能114万吨/年,为此苯胺市场量缩价扬。但随着山西天脊和烟台万华回归,市场供应增加。与此同时,北方苯胺工厂受卫生事件影响提货受限,库存逐渐累积,价格承压下行。

预计2023年苯胺将有两套套新建装置投产,产能为38.5万吨/年,苯胺供需继续呈现增长态势。在下游消费的支持下,苯胺产能利用率将较2022年有所提升,预计2023年苯胺产量增速将达到0.7%左右。

MDI替代染料成需求主导

苯胺最早应用于合成染料,20世纪40年代以后应用制造各种橡胶助剂,70年代以后应用主要转向合成异氰酸酯(MDI)。

合成染料方面,主要是利用苯胺和硝酸盐生产对氨基偶氮苯盐酸盐、对羟基苯胺等产品。其中对氨基偶氮苯盐酸盐可合成偶氮染料、分散染料等。对羟基苯胺用于生产硫化蓝FBG、弱酸性嫩黄5G等染料。在有机颜料方面,苯胺用于制造金光红、油溶黑等。在印染工业中,苯胺用于生产染料苯胺黑。

苯胺黑是一种直接在棉织物上生成的、不溶于普通溶剂的黑色染料,广泛用于棉织物的染色和印花。但随着还原染料、活性染料中黑色品种的增多,苯胺黑印染布的生产数量在逐年减少,目前国内只有个别印染厂在应用苯胺黑。国内青岛海湾精细化工有限公司目前还拥有1.5万吨/年苯胺黑产能。

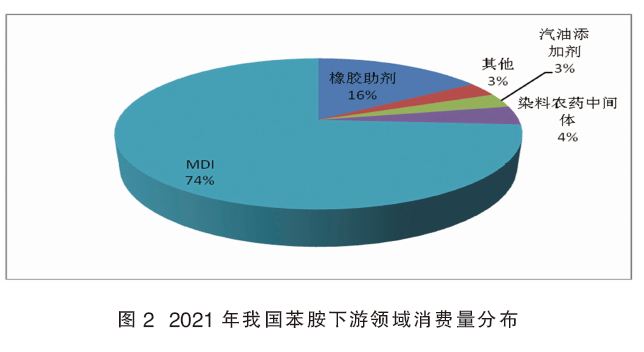

近几年,随着我国MDI产能迅速增长,对苯胺需求增多,而染料等非MDI需求增长有限。2021年,MDI对苯胺的消费量占国内总消费量的74.0%;橡胶助剂占16.0%;染料农药中间体占4.0%;汽油添加剂占3.0%;其他占3.0%(详见图2)。我国苯胺消费格局已从传统的染料中间体需求转变为MDI需求占绝对主导地位。

目前,苯胺市场变化仍受供需主导影响。在市场整体需求中,聚合MDI消耗配套装置产出的苯胺对市场现货影响不大;橡胶方面受制于工厂产能较小,苯胺只是其生产原料中的一种,未来对苯胺的新增需求量有限;染料中间体方面,由于染料用量受限,需求可以忽略不计。

短线苯胺需求端改观不大,同时原料纯苯供应增量明显,对苯胺成本面支撑乏力。预计苯胺后市或在成本和供需共同拖拽下走弱。