东南亚国家经济发展概况

1.东南亚是当今世界经济发展最有活力和潜力的地区之一,过去十年大部分时间GDP增速保持在5%以上

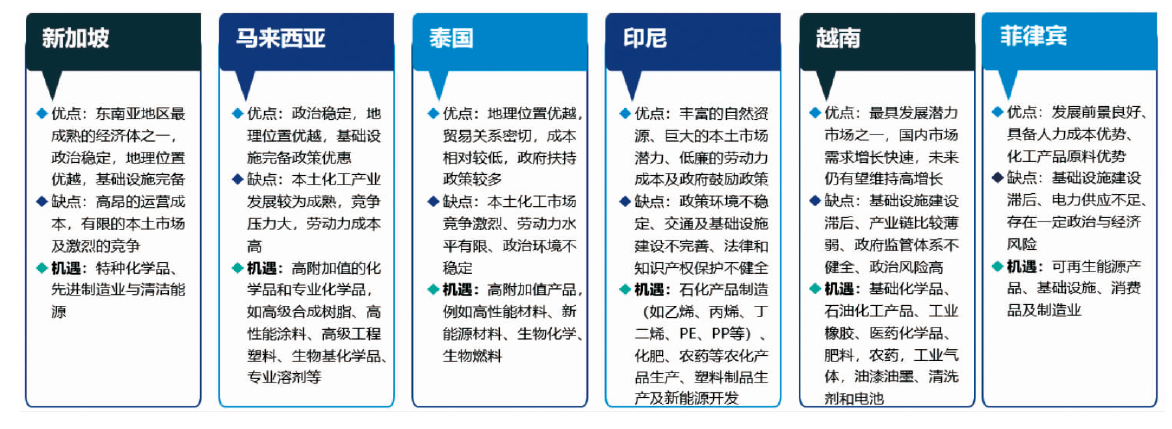

东南亚位于亚洲东南部,由11个国家组成:马来西亚、印度尼西亚、新加坡、泰国、越南、菲律宾、老挝、柬埔寨、缅甸、文莱、东帝汶,总面积约457万平方公里,其中仅东帝汶不是东盟(ASEAN)成员国。在东南亚11个经济体中,从GDP体量、经济发达程度及经济的开放度而言,新加坡、马来西亚、泰国、越南、印尼及菲律宾六国受全球投资者的关注度较高,因此以下将重点介绍中国化工企业在以上六国的发展机会。

受新冠疫情影响,东盟十国2020年GDP同比增长-3.3%,但2021年和2022年强势反弹,GDP同比增长分别达到3.4%和5.5%。由于东盟各国经济结构及经济发达程度差异很大,因此各国的经济复苏程度明显不同。其中,经济复苏最快的三个国家是越南、菲律宾和马来西亚;越南在吸引外资方面表现尤为突出。

2022年以来,由于发达经济体先后出现持续的高通胀,加上俄乌冲突爆发导致的全球能源价格飙升,东盟输入性通胀风险持续升温,其中泰国、新加坡、菲律宾通胀水平较高。

2. 东南亚国家传统上农业和服务业在国民经济中占据重要的地位,但是近年随着制造业大规模转移到该地区,第二产业在东南亚国家GDP中的占比持续升高

东盟成员国经济发展不平衡,产业结构差异较大,但第三产业在经济结构中的占比普遍比较高,其中菲律宾第三产业占比超过60%。由于地理位置及气候条件的优势,农业(包括种植业)在东南亚国家经济结构中占据重要的地位,但近年随着第二产业以及第三产业的快速发展,第一产业占比有所降低。化工业所在的第二产业各国占比在25%~35%不等,其中新加坡最低,为25%;越南最高,为35%。

3. 东盟是近几年全球FDI的热点投资地区,2021年获得FDI全球排名第三

2021年东盟国家获外商直接投资达1792亿美元,同比增长30.6%;占全球FDI总量的11.3% ,仅次于美国和中国,位居全球第三。从资金接收国来看,2021年新加坡共吸纳991亿美元外国直接投资(占比55%);其次是印尼,吸纳201亿美元外国直接投资(占比11%)。按资金来源地区划分,美国在2021年贡献了 22.5% 的新投资;其次是欧洲,贡献了14.8%;来自中国的投资占比为8%。按行业分,服务业直接投资支出最大,占总支出的67%;制造业排第二,占总投资的26%。

4. 近年中国和东盟的贸易规模保持高速增长

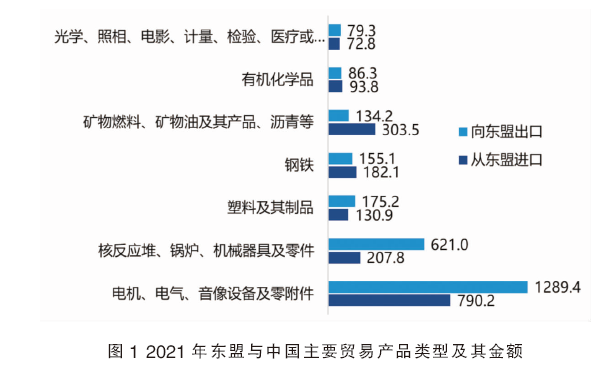

东盟连续两年保持中国第一大货物贸易伙伴,中国也连续13年保持东盟第一大贸易伙伴地位。东盟与中国贸易的商品结构,以机械电子设备行业、矿产资源及其中间品、燃料和化工产品及农产品为主。矿产资源及其中间品、燃料和化工产品合计约占总贸易额的20%,详见图1。

中国-东盟自贸协定及《区域全面经济伙伴关系协议》RECP的签订生效,为中国与东盟的长期经贸合作奠定了坚持的基础。中国与东盟为重要的合作伙伴,未来在产业及经济方面的相互依存度会持续提升。

东南亚六大主要经济体石化产业现状及未来投资机会

1. 新加坡是东盟国家中最发达的经济体,同时也是世界第三大炼油中心和石油产品贸易枢纽之一。未来新加坡将持续推动电子、精密工程、能源和化工、航空航天和物流产业发展,为实现从2020年到2030年将该国制造业增加值提升50%的总体目标铺平道路

2021年,新加坡制造业的GDP占比约26%,其中电子、石化、精密制造和生物医药是四大支柱产业。新加坡出口额排名第一和第二的商品类别分别是电子和石化。2020世界贸易统计年鉴发布的2019年化学品最大出口国排名中,新加坡位列第八。

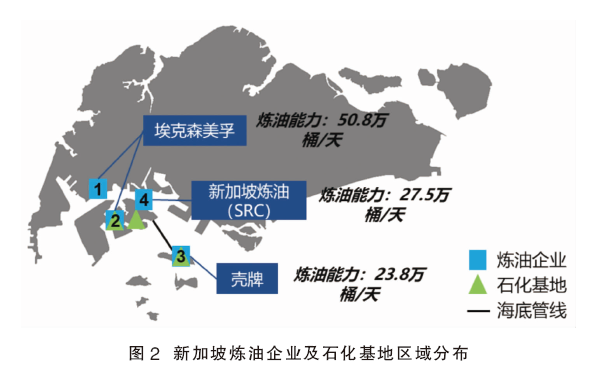

新加坡是世界第三大炼油中心和石油产品贸易枢纽之一,也是亚洲石油产品定价中心,详见图2。新加坡是东盟国家中炼油能力最大的国家,其的炼油及石化产品生产基地主要集中在裕廊岛及周边地区,并以三个炼化一体化基地为核心。三个炼化一体化基地分属新加坡石化(PCS)、埃克森美孚和壳牌,总炼油能力超过100万桶/天。壳牌新加坡于2021年将其炼油能力减掉了50%,目的是逐步削减其碳排放痕迹,进一步增加碳足迹轻的生产能力,如用废油和植物油生产可持续航空燃料。

新加坡从20世纪60年代独立之初就开始大力发展炼油产业。尽管缺乏上游的原油及天然气储备,炼化产品的本地需求也非常小,但是其独特的地理位置优势(地处马来半岛南端、拥有世界一流的深水港)、成熟的银行金融体系、发达的基础设施、优惠的贸易政策等,使得新加坡经过近四十年的发展蜕变成亚洲最重要的炼油和石化产品生产和贸易中心之一。

裕廊岛是新加坡最重要的炼化石化及化学品生产基地,也是新加坡的一个海上国际化工区。它是亚逸查湾岛等7个岛屿用填海的方式连接而成的人工岛屿,总面积32平方公里,其高度集成的基础设施将客户和供应商紧密联系在一起。这种综合生态系统、公共设施和物流服务供应商共同创造了生产协同效应,为企业节省了大量成本。新加坡政府从1995年开始建设裕廊岛,2000年建成开始投入使用。迄今为止,裕廊岛已经吸引了超过500亿新币(约2500亿元)的投资。裕廊岛有代表性的炼油和石化企业包括埃克森美孚、壳牌等,特殊化工和液体仓储企业有孚宝(Vopak)、欧德油储(Oiltanking)、Tankstore,代表性的公用工程公司包括三巴旺公司、胜科天然气公司等,详见图3。

新加坡外商投资优惠政策主要体现在产业优惠、企业优惠和创新优惠上,对内外资企业实行统一的企业所得税政策。新加坡引进外资优惠政策的主要依据是《公司所得税法案》和《经济扩展法案》,以及每年政府财政预算案中涉及的一些优惠政策。新加坡采取的优惠政策主要是为了鼓励投资、出口、增加就业机会、研发和高新技术产品的生产,以及使整个经济更具有活力的生产经营活动。政府推出的各项优惠政策,外资企业基本上可以和本土企业一样享受。

新加坡将持续推动电子、精密工程、能源和化工、航空航天和物流产业发展,为实现从2020年到2030年将该国制造业增加值提升50%的总体目标铺平道路。新加坡宣布,推出针对先进制造业与贸易产业集群下属的五个行业的更新版产业转型计划(ITM),重点发展能源和化工行业等五大制造业。将继续吸引全球最顶尖的制造商前来新加坡设公司,持续协助更多新加坡制造业公司提升竞争力,并加强制造业人才发展以实现目标。

2. 马来西亚是东南亚第二大石油和天然气生产国。凭借自身的油气资源优势,马来西亚的炼油石化产业已经形成相对完整的产业链,未来发展方向是进一步向下游高附加值产品延伸

马来西亚经济稳定且发展迅速,产业覆盖农业、采矿业、制造业、建筑业及服务业,其中服务业是其重点产业。马来西亚拥有丰富的自然资源,棕榈油、天然橡胶的产量和出口量居世界前列。

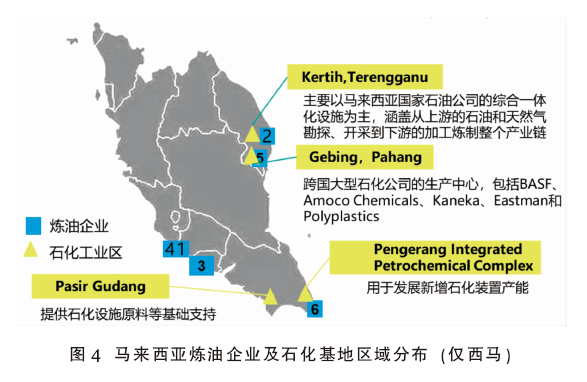

马来西亚是东南亚第二大石油和天然气生产国,也是世界第五大液化天然气(LNG) 出口国。紧邻新加坡,同样位于海上能源贸易的重要航线(马六甲海峡)上。马来西亚的石化产业已经成为该国最重要的产业之一。作为马来西亚与新加坡的炼油和储存中心竞争目标的一部分,马来西亚在过去二十年中大量投资炼油活动,现在其对石油产品的大部分需求都可以依靠国内供应来满足。马来西亚炼油企业及石化基地区域分布(仅西马)详见图4。马来西亚主要炼油装置详见表1,表中6套炼油装置合计炼油能力约每天 86万桶 。

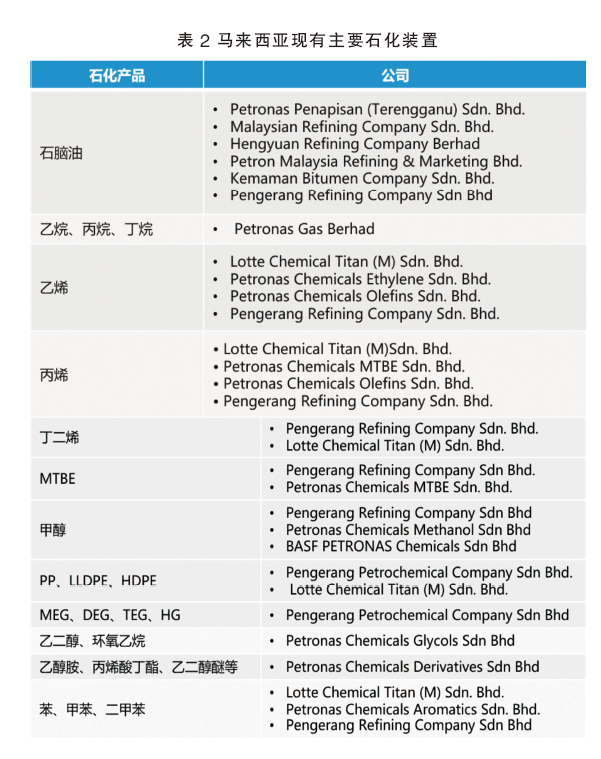

通过利用其石油和天然气储备,以及与世界上一些主要的石油公司建立合作伙伴关系,过去二十年里马来西亚的石化产业得到了长足发展,下游已经形成了日趋完善的产业链。在东盟各国中,马来西亚的油气资源储量仅次于印尼,特别是其天然气产量更胜于原油产量,是该国石化产品的主要原料。马来西亚拥有充足的原油储量(2021年27亿桶)及天然气储量(9000亿立方米),近10年天然气产量基本保持约700亿立方米/年的水平。大量外资公司在马来西亚设厂并持续扩大产能,其中包括恒源、巴斯夫、乐天化学泰坦、东丽集团、Penfibre、钟化、伊士曼化学等。马来西亚现有主要石化装置详见表2。

马来西亚给予国内外投资者范围十分广泛的优惠政策,覆盖主要行业领域,主要通过企业税收减免和补贴的形式实现。马来西亚鼓励外商及本地投资者投资于马来西亚的制造业、农业、旅游宾馆服务业、环境保护、科技研究开发、技术培训和转让等,相应给予有关税收或补贴优惠政策。

未来马来西亚致力于推动本国的石化产业链向下游高附加值产品延伸,鼓励技术创新,欢迎海外投资。

3. 泰国是东盟第二大经济体,石化产业发达,属于石化产品净出口国。未来泰国将努力推动产业升级,优先吸引对创新、高科技和绿色产业的投资

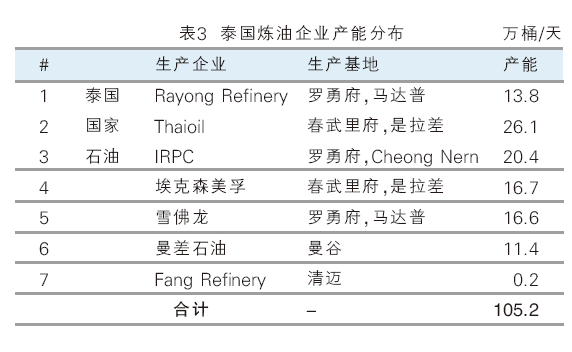

在制造业中,汽车装配、电子、塑料、纺织等是主要门类。泰国石化产业发达,石化工业约占其GDP的5%。泰国炼油企业产能分布见表3。

泰国是东盟地区最大的石化产品生产国之一,属净出口市场,主要出口产品包括PE、LLDPE、HDPE、PTA等。泰国石化产品生产能力约占全球总产量的5%,行业总产能超3000万,其中上、中、下游产品分别占总产能的40%、25%、35%。超过 80% 的泰国上游和中间产品供国内使用,作为进一步下游加工的投入。45% 的下游产出在泰国国内消费,主要消费行业包括包装、纺织、汽车、电子等;其余 55% 进入出口市场。泰国的三大石化企业是PTT全球化工(PTTGC)、SCG化学(SCGCH),以及炼油和石化综合设施(IRPC)。

泰国积极鼓励外商投资,尤其是致力于提高重点产业的技术发展水平、科技创新能力及可持续发展方面的投资。泰国主管投资促进的部门是泰国投资促进委员会(BOI),负责《投资促进法》制定投资政策。BOI具体负责审核和批准享受泰国投资优惠政策的项目、提供投资咨询和服务等。除常规优惠政策外,泰国政府还根据投资行业、技术门类、项目类型、投资地区等提供额外优惠权益。

泰国政府从2018年起致力于推动“泰国4.0”经济发展计划,重点扶持10个目标产业。这10个产业被分为两部分,即第一S曲线产业和新S曲线产业,并将其中的生物燃料和生物化学确定为增长引擎。

此外,泰国还通过了一项新的五年投资促进战略,强调该国将努力吸引对创新、高科技和绿色产业的投资。受益的行业包括电动汽车制造商、生物循环绿色 (BCG) 行业和自动化制造系统等。

4. 印度尼西亚是东南亚最大的经济体,约占东南亚经济总量的36%,过去十年GDP增速维持在约5%。未来印尼的规划是通过执行工业制造4.0计划,重点发展制造业和基础设施

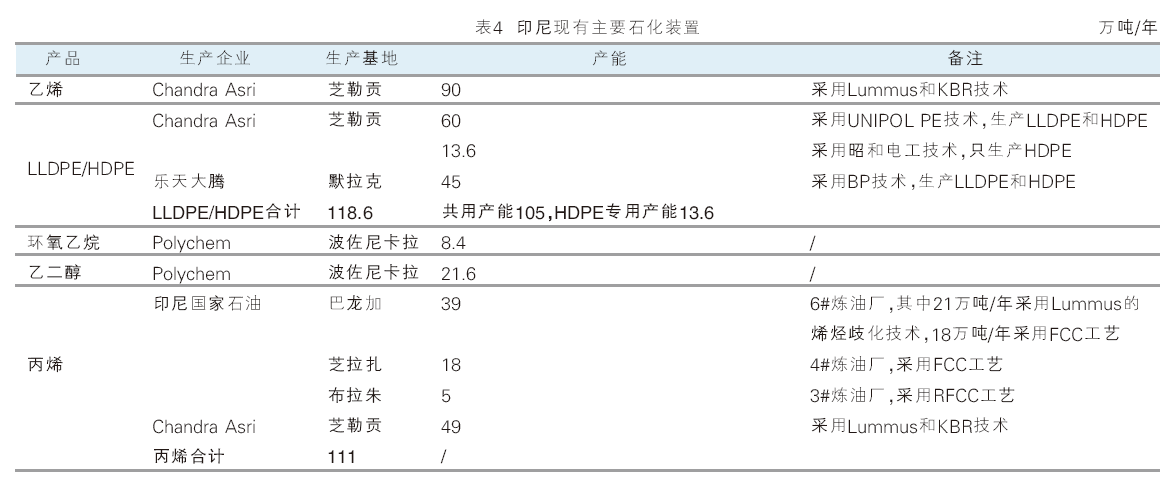

印尼既是东南亚最大的经济体,也是东南亚地区人口最多的国家。2021年印尼GDP中,制造业占比20.5%,农业占比12.6%,采石和矿业占比7.4%。印尼自然资源丰富,印尼政府主要通过限制资源出口来吸引外国投资,以提升印尼在生产价值链上的地位。印尼现有主要石化装置见表4。

印尼的炼油厂全部归印度尼西亚国家石油公司(Pertamina)所有。虽然印尼的炼油厂分布在国内的各个岛屿,但是石油化工企业主要位于首都雅加达所在的爪哇岛上。

尽管印尼有超过每天百万桶的炼油能力,但石化产业发展相对落后,约70%的石化产品依赖进口,其中年进口量超过20万吨的产品主要有PP、PE(LDPE、HDPE)、PX、甲醇、乙烯、EG、纯苯等。除上述主要产品外,消费量相对较小的产品对进口的依赖度更高,部分甚至全部来自进口。印尼近期没有大的石化项目投产,PP、PE、PX、乙烯、甲醇等净进口产品的进口总量预计将呈现出不同幅度上升。乐天化学印度尼西亚新乙烯项目(LINE)2022年开始建设,计划2025年完工,该项目包括100万吨/年乙烯、52万吨/年丙烯、25万吨/年的PP和14万吨/年的丁二烯的生产能力。

近年随着开放程度的不断提高,印尼正通过逐步取消限制或放宽更多投资领域、完善投资一站式服务、推动税收优惠等方式,不断改进本国投资环境,促进并吸引外商投资。印尼颁布《投资法》规范外商投资活动,对在印尼进行投资的法律形式、投资待遇、经营领域、投资者权利及投资鼓励政策等方面作出了规定。印尼于2021年3月推出《投资法》配套的《关于投资清单的2021年第10号总统条例》(PR 10/2021)列明“优先发展的行业”,取代原有的投资负面清单,在重点投资领域取消或放宽股权比例等对外商投资限制。

2018年印尼政府正式推出了“印尼工业制造4.0”(Making Indonesia 4.0)计划及其路线图,目的是通过设立优先发展行业,调整印尼工业布局,到2030年把印尼带入全球十大最大经济体行列,重点发展行业包括食品和饮料、汽车、纺织、电子和化工及制药和医疗设备工业。若该计划执行得当,到2025年,工业制造4.0估计将为印尼的 GDP贡献约1210亿美元;到2030年,预计制造业将占印尼GDP的26%。

5. 越南由于对外开放程度较高、劳动力成本低,近年承接了很多劳动密集型产业的转移。2022年越南发布化学工业发展战略,明确指出将越南化学工业发展为重要的现代基础工业,2030年前力争化工行业实现年均增长率10%~11%

越南政局稳定、劳动力成本低、地理位置优越、对外开放程度较高,近年已成为外国投资青睐的目的国之一。越南国内缺乏完整的产业链,在国际分工中仍处于下游位置。当前越南与中国更多的是合作而非竞争关系。2021年,中国对越南商品出口总额为1100亿美元,占越南进口总额的33%,越南对中国的贸易逆差接近540亿美元。

由于工业基础薄弱,越南石化业的发展落后于新加坡、马来西亚和泰国。越南化学工业的年总产值约占工业生产部门对GDP贡献的10%~11%。劳动力占比接近10%,劳动生产率是生产部门平均劳动生产率的1.36倍。

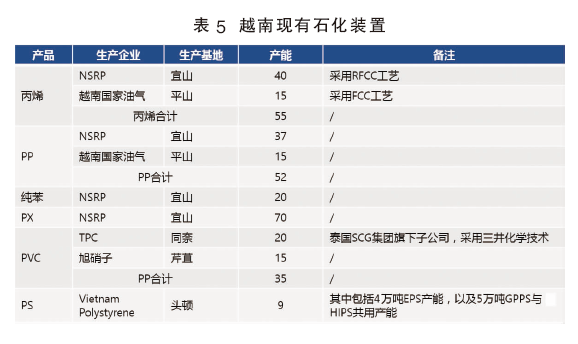

NSRP是由日本出光兴产、科威特石油、越南国家油气和三井化学合资成立,以科威特原油为原料。目前,NSRP所在地宜山是越南主要的石油化工基地。除现有的两家炼油厂外,越南国家石油(Petrolimex)投资建设的20万吨/天炼油装置预计将于2025年建成投产。此外,由泰国SCG集团和越南国家油气合资的炼化一体化项目正在建设,预计2023年投产。在建的炼化一体化项目位于巴地-头顿省龙山岛,项目包括120万吨/年乙烯、45万吨/年丙烯、50万吨/年LLDPE、45万吨/年HDPE、45万吨/年PP及40万吨/年VCM。详见表5。

越南的化学工业仍处于起步阶段,产品种类主要局限于少数几种大宗通用化学品。目前越南仅有两座炼厂,合计炼油能力不足千万吨。越南炼油能力的不足进一步导致其下游化工产品的供应规模较小。目前越南多集中在聚烯烃的生产,以及化工产业链较短的化工生产布局规划。

越南通过放宽市场准入、完善企业投资法律法规、减轻企业税收负担等措施鼓励外资进入。越南政府一向注重完善与外资企业有关的法律政策体系,其中包括符合国内外具体情况的吸引外资优惠政策。为实现工业、商业规模化集聚发展,越南设立若干经济开发区,包括工业区(含出口加工区)和沿海经济区,实行各种不同的鼓励发展政策。

2022年6月16日,越南批准了《越南化学工业2030 年发展战略》,以及2040年愿景。明确指出将越南化学工业发展为重要的现代基础工业,2030年前力争化工行业实现年均增长率10%~11%。该战略明确指出,越南化工产业向着结构较为完整的重要现代基础产业方向发展,重点聚焦多个细分行业的发展战略。重点行业包括基础化学品、石油化工产品、工业橡胶、医药化学品、肥料、农药、工业气体、油漆油墨、清洗剂和电池。

6. 菲律宾是东盟地区第四大经济体,经济总量略小于新加坡,在制造业、服务业和农林渔产业方面具有一定的优势。菲律宾工业及石化业基础薄弱,近年制定的《工业发展计划》(IPDP)和《国家工业化计划》(NIPP)有望推动菲律宾未来的工业发展

菲律宾工业占比约30%,其中化工行业是重要组成部分之一。目前菲律宾仅一家炼油厂,原油一次加工能力17.1万桶/日,油品消费高度依赖进口。菲律宾矿产、农业产品、海产品、石油、天然气等资源丰富,因此化工、制药等行业原材料成本低廉。

Petron是菲律宾唯一一家炼油企业。Petron曾是菲律宾国家石油(PNOC)和沙特阿美的合资企业,但2008年两家企业分别将持有的股份全部出售给了英国投资公司Ashmore。 雪弗龙旗下的Caltex和壳牌曾在菲律宾设有炼油厂,但分别于2003年和2020年将炼油厂关停,并将其改造为进口产品输入站。八打雁市是菲律宾的石油与化工产业中心,Caltex和壳牌的炼油厂就曾位于该市及周边地区。受2家炼油厂停产影响,菲律宾近期的拟在建石油化工项目更多地分布于利迈周边地区。

菲律宾化工产业在区域和产业上极其分散,主要涉及农业、电子化学品、食品生产、健康、国防科技及包装等领域。按产量划分,化肥、香精香料、药物和油漆产品占据45%的化工市场,塑料制品占26%,基础化学品(醇、工业气、树脂等)占22%,橡胶轮胎产品占7%。

目前菲律宾有一家中型乙烯裂解装置,其乙烯生产能力为48万吨/年、丙烯能力38万吨/年,配套PE 82万吨/年和PP 46万吨/年,不足烯烃依靠进口平衡。菲律宾石化产品属于净进口市场。

菲律宾市场准入限制较少,外国投资和对外贸易分为优先、限制和禁止领域,设有大量经济特区,为外资企业提供进一步优惠和便利。近日,中国政府与菲律宾政府续签《中华人民共和国政府与菲律宾共和国政府关于“一带一路”倡议合作的谅解备忘录》。此外,菲律宾正式批准RCEP协定,有助于加强贸易投资。

菲律宾投资优惠体系包括财政政策、非财政政策、行业鼓励政策及特殊经济区域优惠政策,以鼓励和吸引外商投资。

菲律宾具备一定的工业基础,但其工业体系和结构不健全,以及工业制造能力低,使其工业发展遭遇瓶颈,迫切需要引进国外先进技术。中国在矿产开采、轻工业产品等方面具有较强的优势,随着中国与东盟自贸区的升级,以及“一带一路”战略的推进,中国与菲律宾在工业产品方面拥有广阔的合作前景。

总结

东南亚地区化学工业增长强劲,未来高附加值、可持续性、新材料与新技术及转型数字化生产将是发展的主要方向,马来西亚、印尼、泰国、越南市场发展潜力较大。

基于政府支持、天然资源、基础设施、人力资源、市场需求等多种因素,东盟各国对于中国企业“走出去”发展均有优劣势存在。整体来说,马来西亚、印尼、泰国、越南等国的化工业市场具备较高的发展潜力,市场需求较大,有较多的机会可供中国企业投资发展。