2023年“双碳”目标正式进入具体落地执行阶段,标准先行,作为重点行业的能源脱碳和工业脱碳稳步推进,同时作为重要减碳工具的碳市场不断完善提供助力,最后除了国内的进程以外,还需要持续关注国际方面正在尝试建立的绿色壁垒带来的输入性“碳压力”。“双碳”目标有序推进,体系、架构、规划、流程已经基本成型并不断完善中。

标准先行,规范“双碳”目标推进过程中的重要政策保障

“双碳”目标推进过程中要求的节能、减排、绿色、低碳虽然并不新鲜,但如何在“双碳”目标下做到“全国一盘棋”,同时又要保证各地区因地制宜的科学减碳,标准先行是规范推进过程中的重要政策指导和保障。

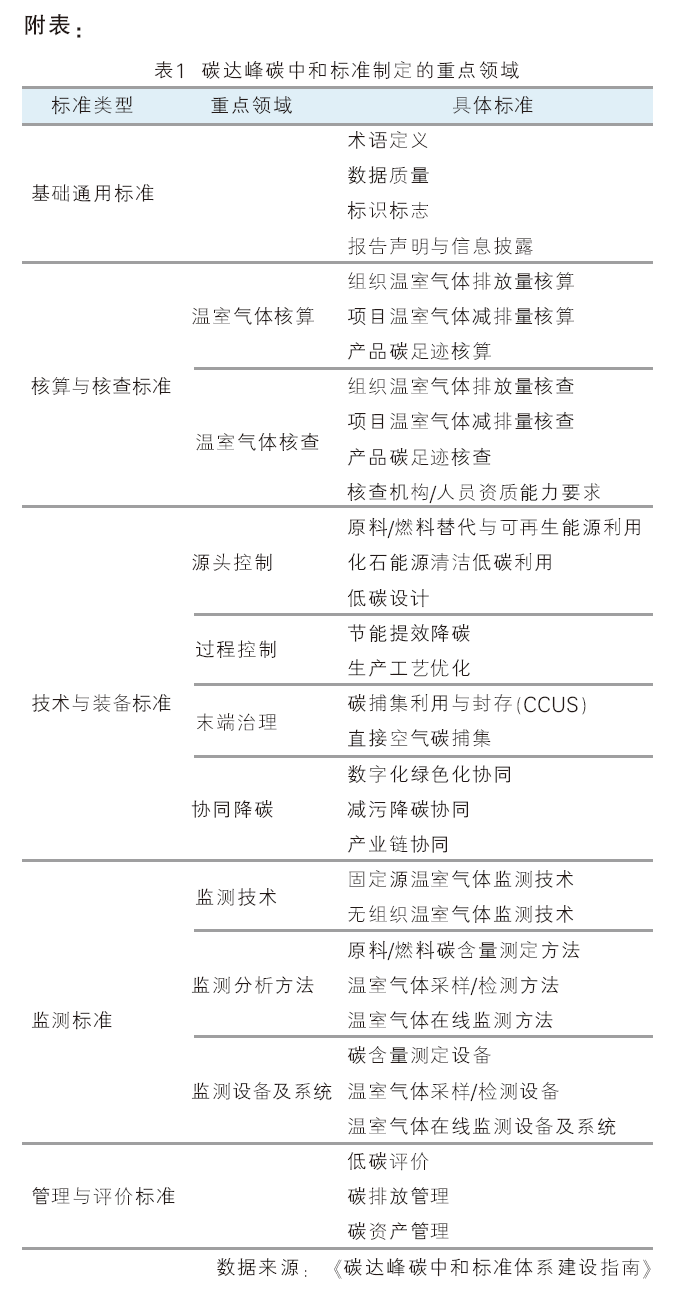

4月21日,国家标准委等11部门发布《碳达峰碳中和标准体系建设指南》,随后,5月22日,工信部发布《工业领域碳达峰碳中和标准体系建设指南(2023 版)》。

当前,“双碳”目标已经逐步进入落地执行阶段,“标准先行”是规范健康发展的必要前提,也是对减碳工作的指路明灯。3月28日,国家市场监管总局、国务院国资委发布的《关于进一步加强中央企业质量和标准化工作的指导意见》中,鼓励中央企业参与统一的绿色行业发展标准体系建设,由此来看,“双碳”的相关标准会结合企业执行层面有序、科学、合理的出台,相关企业和其他参与者需要密切关注标准的制定和修订,主要包括四类:基础通用类标准、核算与核查标准、技术与装备标准、监测标准以及管理与评价标准。

重点领域,能源脱碳和工业脱碳稳步推进

标准在完善的同时,重点排放行业也在紧锣密鼓地规划本行业的碳达峰实施方案。能源和工业是我国最主要的碳排放来源,也是推进“双碳”目标重点攻坚的行业。其中,能源行业以能源转型为核心,推进低碳、零碳能源也就是可再生能源的替代;工业领域一方面借力能源脱碳,另一方面从产能控制、技术更迭、脱碳处理等多维度开展工作。

首先,能源方面主要的焦点集中在我国2023年的能源政策方面。

能源的脱碳基本可以分为三步走:零碳能源建设(先立)、能源转型(后破)、碳捕集利用(收残余)。《2023年能源工作指导意见》(以下简称《意见》)中对能源的指导意见除了坚定地将保供稳价作为首要任务以外,也着重强调了新能源的建设、能源转型替代和碳捕集利用。

对于《意见》的解读较多,如新能源建设加速、风光水核电建设加速等内容此处不多赘述,仅提几点容易被忽略的“能源规划中的绿色低碳”:一是“稳步提进重点领域电能替代”。我国推动的能源转型,正是以电力为核心的能源体系建立,大规模的绿电装机上马,消费端需要同步匹配,减少非发电端的化石能源消费而转用绿电,实则是在减碳;二是“碳捕获、利用与封存(CCUS)促进原油绿色低碳开发”,CCUS中的“捕碳驱油”是当前最成熟的碳利用方案,此次的《意见》单独指出,可以看出在传统能源的生产中已经加入了碳的指导和身影;三是“推动绿证核发全覆盖,做好与碳交易的衔接,完善基于绿证的可再生能源电力消纳保障机制”,绿证和碳市场的衔接和完善,助力实现能源环境价值的变现。

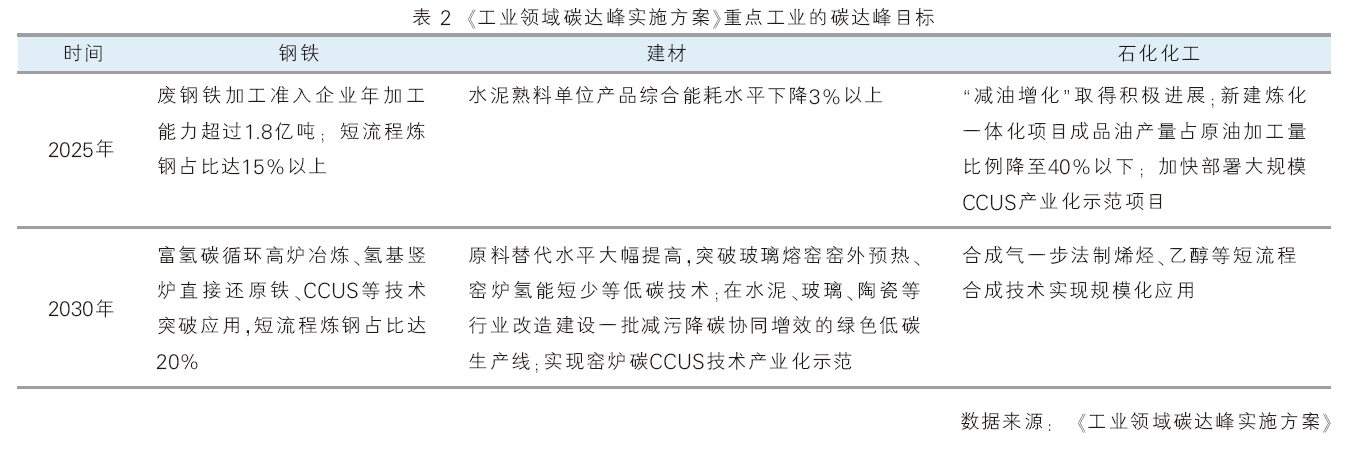

其次,工业方面主要的关注点在各地陆续出台的《工业领域碳达峰实施方案》上。

2022年7月7日,工业和信息化部、国家发展改革委、生态环境部联合印发《工业领域碳达峰实施方案》(下称《实施方案》)。

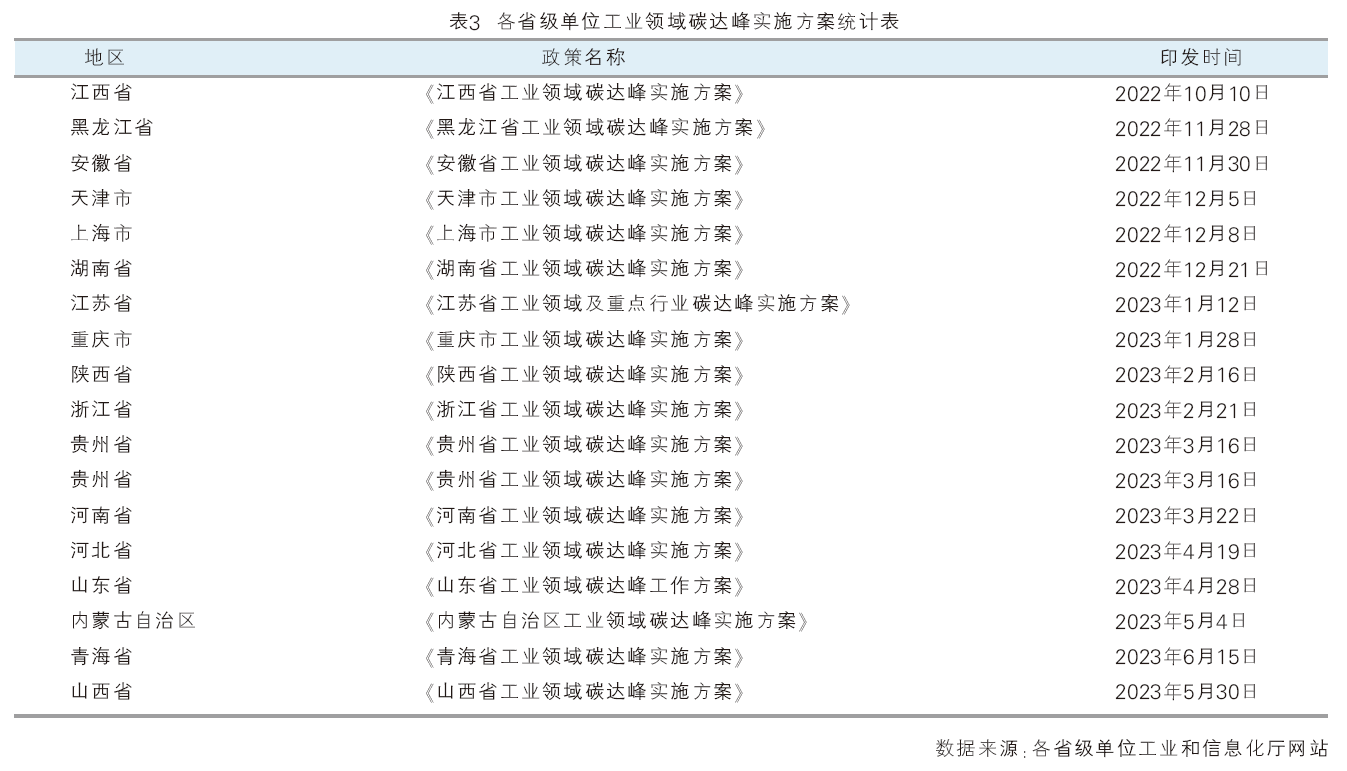

《实施方案》印发后,各省市根据自身的资源禀赋和产业结构制定了因地制宜的地区版《工业领域碳达峰实施方案》。据不完全统计,截至6月26日,全国已经有18个省级行政单位印发了工业领域碳达峰实施方案。各地区结合区域内的发展特点,制定的实施方案基本涵盖了能源转型、产业升级、各行业减碳、碳捕集利用等。由此也可以看出,各省的工业领域碳达峰行动方案已经逐渐清晰,后期将正式进入实施阶段。

“十四五”是实现碳达峰的重要窗口期、关键期和攻坚期,2023年又是“十四五”的第三个年头,起到承上启下的重要作用。能源和工业是碳排放量最大的领域,也是我国重点关注的降低碳排放强度的领域,如果2021年是“双碳”讨论期,2022年是“双碳”计划制定期,那么2023年就是正式推进期,能源和工业领域将会于2023年开始正式进入减碳脱碳的行动阶段。“碳达峰不是攀高峰”,为了实现2030年的碳达峰目标,必须开始真刀真枪地实干了。

碳市场,减碳工具的“激励”与“限制”

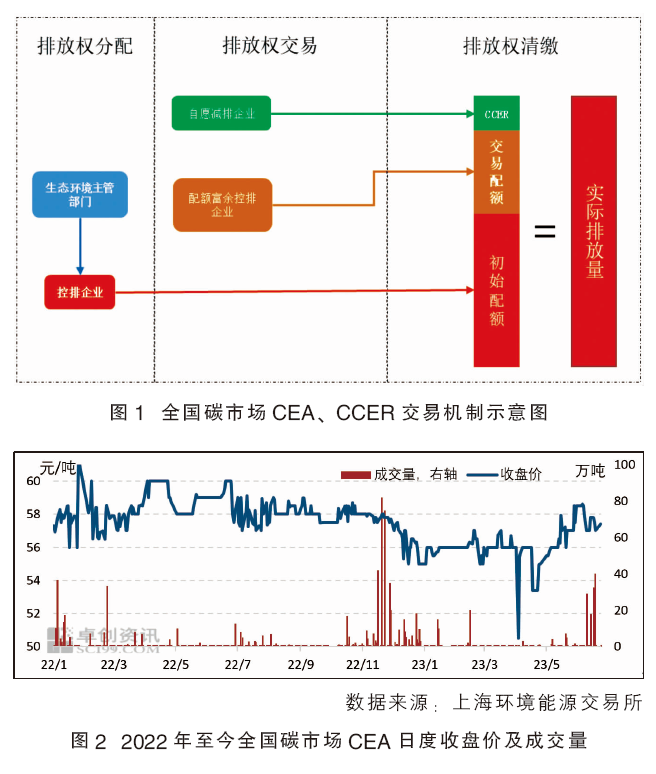

碳市场,是我国选择的减碳工具,通过对碳配额的市场化调节,控制重点排放单位的排放量来减碳降碳。我国碳市场开发已久,目前的趋势是统一纳入全国碳市场,因此本文的分析以全国碳市场为标的展开。总体来看,碳市场作为减碳工具,同时兼具“激励”和“限制”的功效——“限制”是指提高了碳排放的成本,“激励”是指减碳做得好的企业也可以因此获利。

目前,全国碳市场的交易机制基本可以分为配额(CEA)交易和自愿核证减排量(CCER)交易,具体见图1。

碳配额的交易上半年较为稳定,基本维持在56元/吨附近波动,且由于并不在履约期内,交易量也处于正常水平(见图2)。目前来看,我国CEA价格并不高,配额量也比较充足,可以说“大棒”并不“疼”,给企业留出的空间也足够大,尤其是还没有纳入碳市场的企业,有充足的时间摸清自己的碳家底,更好地规划自身的减碳计划,为后期进入碳市场做好准备。

需要重点关注的是CCER的动作和变化。3月30日生态环境部发布《关于公开征集温室气体自愿减排项目方法学建议的函》,向全社会公开征集温室气体自愿减排项目方法学建议。此举结合前期的消息被认为是CCER重启正在渐行渐近,重启的意义也在被各方所关注,同时适度超前展开CCER相关工作的布局。

如果CCER能够重启,新能源项目、节能降碳项目、能量效率提升项目、林业碳汇项目等均可以直接参与到碳市场中来,在能源转型时期可以一定程度地拉平与传统高耗能项目的成本差,同时也可以产生长久的收益。由此看来,“激励”足够多。

“限制”和“激励”的减碳工具,对企业而言十分重要,随着碳市场的建设完善,我国的“双碳”目标不断临近,终有一天要呈现“限制更加严格、激励更多更好”的格局,因此需要提前了解,充分理解,适度超前布局。

碳关税等外部压力,部分国家和地区正在构建“绿色壁垒”

最后,需要关注部分国家和地区释放的“碳压力”,其中的代表便是欧盟的碳边境调节机制——碳关税。欧盟凭借自己先进的能源转型进度、低碳技术和标准话语权,以及成熟的碳行政机制(核查、统计、标准、监管等)和碳市场机制,不断向外部释放碳压力,通过征收碳关税等措施拉平内外商品的成本差距,对于出口至欧盟的商品而言是莫大的压力。

今年CBAM法案将会进入第一阶段过渡期(2023年10月1日—2025年)该阶段从欧盟外部进口CBAM覆盖高碳产品,只有申报义务,需要申报进口商品的数量以及相应的总直接排放量,无需缴纳任何费用。对于各类出口至欧盟的商品生产企业而言,需要做相应的准备。

而近期欧盟通过的《新电池法》提出的“动力电池及工业电池必须申报碳足迹”意味着电池生产商一方面要建立科学有效的碳足迹监测统计体系,能够提供足够公信力的碳足迹核查报告和证明;另一方面也要尽可能地选择碳排放低的工艺路线和生产方案,来降低自身商品生产中的碳排放量。

近年来,欧美等国家在绿色低碳方面的进程从未停止,甚至借着能源短缺的推动更加迅速。而此类发达国家为了防止“碳泄漏”,有可能会联手成立“绿色俱乐部”,构筑新的“绿色壁垒”,这将深刻影响全球的贸易格局,甚至会导致产业的成本优势逆转而引起产业转移,需要足够重视和警惕。

2023年上半年的“双碳”的进程和关注点如上述的四大方面,另外如碳金融、碳普惠等方面不多赘述,后期可以另行讨论。总之,“双碳”已经融入生产和生活各层面,其进展与每个人每个行业均息息相关,需要持续关注。最后,深入思考一下“双碳”目标。“双碳”被大众所接受的起因是生态环境问题,但更深层次会涉及到全球的经济社会运行:减碳的核心是能源转型,而能源转型的重点是减少煤油气的使用转而使用可再生能源;当前的油气与全球的货币体系紧密相连,如果全球的能源结构完成转型,实则意味着"石油美元体系"需要重构,因此其内涵远不止生态环境,是百年未有之大变局中的重要浪花。