聚异戊二烯橡胶(IR)又称异戊橡胶,是一种由异戊二烯单体在催化剂作用下,通过聚合得到的合成橡胶。其微观结构与天然橡胶相类似,故又称之为合成天然橡胶,因其具有与天然橡胶相似的化学组成、立体结构和力学性能,可作为天然橡胶的替代品。目前,异戊橡胶主要应用于轮胎行业,同时也广泛应用于胶管、胶带、医疗、制鞋等行业。

生产技术

我国异戊橡胶经过几十年的发展,生产技术相对成熟。根据单元结构的不同,异戊橡胶可分为高顺式-1,4-异戊橡胶、反式-1,4-异戊橡胶、顺式-3,4-异戊橡胶和1,2-异戊橡胶,按催化体系可分为锂系、钛系和稀土系异戊橡胶。

采用钛系催化剂(主要为铝钛催化剂)的异戊二烯聚合都采用连续溶液聚合方法。工艺流程包括催化剂的配制、原料精制、聚合、终止、加防老剂和脱除残留引发剂、胶液分离、溶剂和单体回收、精制,以及橡胶的脱水干燥及成型包装等。前苏联、美国、日本等都采用四氯化钛-烷基铝(TiCl4-AlR3)引发体系生产异戊橡胶,其中以四氯化钛-三异丁基铝[TiCl4-Al(i-C4H9)3]体系最佳,可获得顺式含量为98%~99%(质量分数)的异戊橡胶。

锂系异戊橡胶是异戊二烯单体在烷基锂引发剂作用下,通过阴离子溶液聚合而成的一种立构规整性弹性体。其生产工艺与锂系聚丁二烯橡胶的聚合工艺基本相同,为了获得高相对分子质量、窄相对分子质量分布的聚合物,一般采用间歇聚合釜进行生产。与钛系催化剂相比,锂催化剂体系的催化效率高,用量少;催化剂为均相体系,无凝胶和挂胶现象,设备和物料输送管线不易堵塞;单体转化率高,可省去单体回收工序;残存催化剂对橡胶性能不会产生不良影响,可省去脱除催化剂工序,流程简单。锂系异戊二烯橡胶相对分子质量高、分布窄,几乎不含凝胶。但其顺式1,4-结构含量比较低,只有91%~92%,综合性能不如钛系异戊橡胶。此外,锂系催化剂对杂质尤其是含氧、硫、氮的化合物非常敏感,对原材料的要求非常苛刻。

稀土催化剂是合成高度立构规整结构橡胶的高效催化剂。催化双烯定向聚合的稀土催化剂由2种重要组分组成,即稀土盐和金属烷基化合物,通常使用烷基铝化合物。用稀土催化剂合成异戊橡胶,与传统使用的钛系催化剂相比,催化剂活性高,用量少,且易于均匀分散;生胶的顺式1,4-聚异戊二烯的含量高,相对分子质量分布易于调节,聚合物凝胶含量低,灰分含量少(质量分数低于0.3%);生胶的相对平均分子质量大、分布窄,硫化加工时间短,具有很高的物理机械性能和良好的加工性能,且其粘接性能不次于天然橡胶;引发剂残留物对橡胶性能无害,无需水洗脱灰,“三废”处理量少;稀土催化剂配制和使用较简单,聚合引发速度快,诱导期短,对聚合系统中杂质的抗干扰能力强,在生产上可进行连续聚合。

国际上最先进的异戊橡胶生产技术都采用稀土体系催化剂,稀土异戊橡胶是未来异戊橡胶的发展方向。目前我国异戊橡胶的生产主要采用稀土催化体系,且经过几十年的发展,技术相对成熟。

生产情况分析

我国虽然在20世纪60年代就开始进行异戊橡胶的研发,但是由于原料来源和工艺技术等方面的原因,直到2010年华泓锦化工(茂名)股份有限公司(现广东鲁华新材料有限公司)年产1.5万吨的稀土异戊橡胶工业装置建成投产,我国才实现异戊橡胶工业化生产。此后,伊科思新材料股份有限公司、中国石化北京燕山石油化工公司等多家企业建设了异戊橡胶生产装置。2017年我国异戊橡胶生产能力一度达到29.0万吨/年,成为继俄罗斯之后的世界第二大异戊橡胶生产国,也是世界最大的稀土系异戊橡胶生产国。

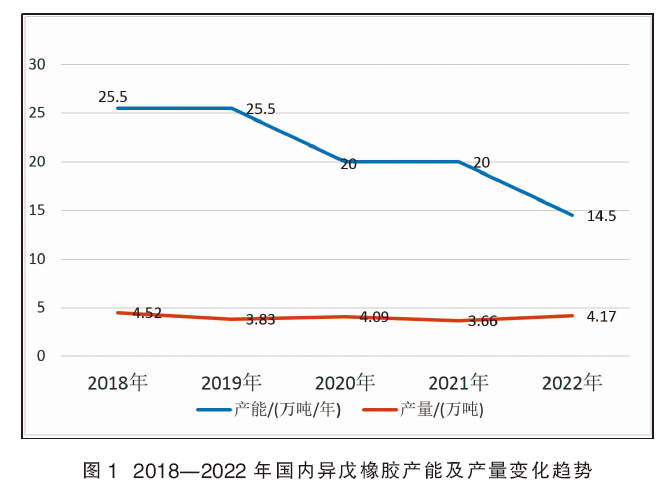

此后受转型升级、安全环保等影响,部分经营不佳的装置停产或转产,我国异戊橡胶产能有所减少。其中,濮阳林氏化学新材料公司的0.5万吨/年锂系异戊橡胶装置和青岛第派新材料股份有限公司的3.0万吨/年反式异戊橡胶装置于2018年停产,2020年3月份浙江宁波金海晨光化学公司公告其3万吨/年的异戊橡胶装置技改SIS等产品,鲁华泓锦化工(淄博)股份有限公司5万吨/年装置也技改为SIS等产品。截至2022年,我国异戊橡胶总生产能力缩减为17.5万吨/年。2022年国内异戊橡胶生产企业及产能情况见表1。

近年来,我国异戊橡胶产能利用率较低。2020年至今长期生产运行的装置仅广东鲁华、抚顺伊科思及新疆天利三套装置,产能合计8.5万吨/年。山东神驰石化有限公司、青岛伊科思新材料股份有限公司及北京燕山石油化工公司的异戊橡胶装置多年处于停产状态。分析其原因主要为:产品质量及稳定性还有待提高,企业生产利润偏低,安全环保压力大,以及市场天然橡胶供应充足且与其价差优势不明显等。2018—2022年国内异戊橡胶产能及产量变化趋势见图1。

由于国内异戊橡胶已投产装置经营状况不佳,在产装置的开工率较低,市场需求也不乐观,行业投资吸引力较低,未来几年国内暂无新建、拟建异戊橡胶装置。

进出口情况分析

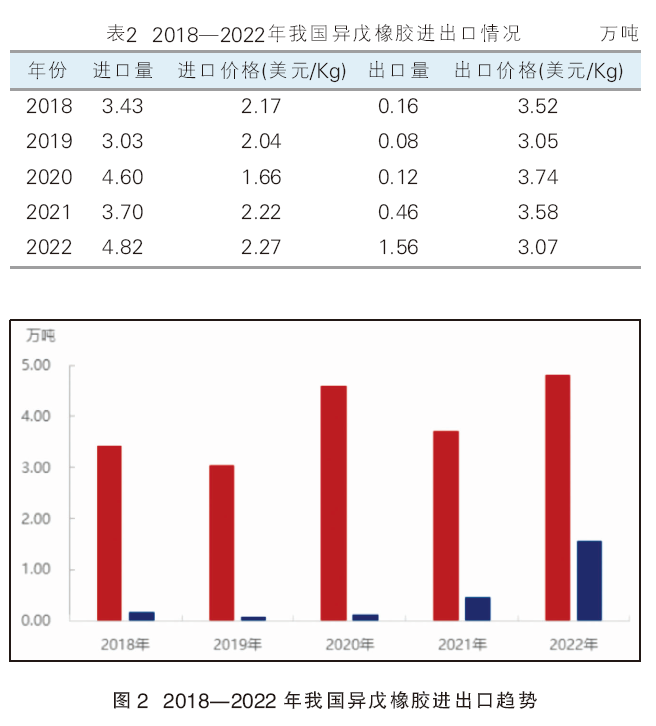

根据海关统计,2018—2022年我国异戊橡胶进口量在3万~5万吨间波动,其中2018年进口量为3.43万吨,2022年达到4.82万吨,为五年最高点,同比增长了30.3%。进口量增长的主要原因是受欧美公共卫生事件,以及俄乌形势的影响,俄罗斯异戊橡胶向欧美地区销售受阻,以低价吸引中国买方,从而加大对中国市场的进口量。在进口的同时,我国异戊橡胶也有少量出口。2018—2022年出口量逐年递增。其中,2018年我国异戊橡胶出口量为0.16万吨,2022年增至1.56万吨,首次突破万吨,创近年出口量新高,同比增长239.1%。异戊橡胶出口量的大幅提升主要是受东南亚部分供应缺口拉动我国异戊橡胶出口套利机会。

2018—2022年我国异戊橡胶进出口情况见表2,2018—2022年我国异戊橡胶进出口趋势图见图2。

我国异戊橡胶进口来源国家/地区较少,据海关进口数据统计显示,2022年我国异戊橡胶进口来源国前二位依旧为俄罗斯联邦和日本,进口量分别为3.85万吨和0.86万吨,合计占总进口量的97.7%。我国异戊二烯出口目的地众多,但多以亚洲市场为主。2022年我国异戊橡胶出口主要目的地为越南、马来西亚及印度,出口量分别为0.41万吨、0.33万吨及0.24万吨,合计约占总出口量的62.8%。

2023年1—5月份,国内异戊橡胶进口总量同比增加44.2%,主要以俄罗斯货源为主。预计2023年全年进口量仍将处于高点,主要是受国内需求恢复,以及低价俄罗斯进口胶的拉动。出口量来看,我国异戊橡胶出口量将在1万吨以上,仍处于偏低水平。

消费情况分析

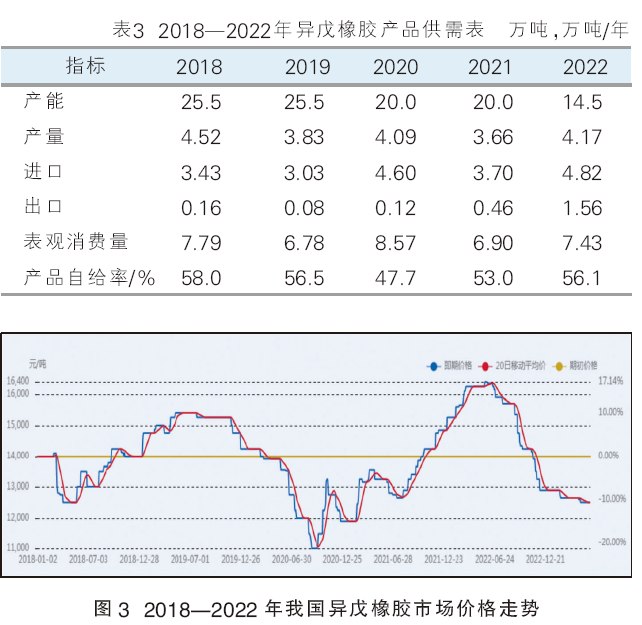

2018—2022年我国异戊橡胶产品供需情况见表3。由表中可见,近五年国内异戊橡胶表观消费量在8万吨左右徘徊。其中,2018年表观消费量为7.79万吨;2020年达到8.57万吨,为近五年的高点;2022年为7.43万吨,同比增长7.68%。2018年异戊橡胶产品自给率为58.6%,2020年降至47.7%,2022年回升到56.1%,可见进口胶仍占国内市场的较大份额。

异戊橡胶可用于制造轮胎、输送带、胶管、胶粘剂、电线电缆、胶鞋、运动器械及医用材料等。轮胎行业是我国异戊橡胶主要消费领域,但近年来消费占比呈减弱趋势。2022年轮胎行业对异戊橡胶的消费量占我国异戊橡胶总消费量的55%,医药行业占20%,鞋材行业占15%,其他占10%。未来异戊橡胶的下游消费领域仍将以轮胎为主,但由于异戊橡胶与天然橡胶相比,具有质量均一、纯度高,无色透明、臭味小,非胶组分和杂质小等优点,在医药领域的应用将是异戊橡胶需求增长的主要推动力。

价格分析

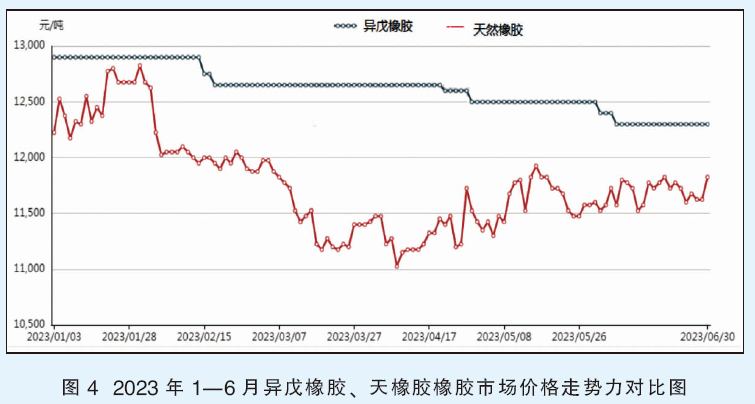

市场供需关系、原料异戊二烯价格、替代品天然橡胶价格及异戊橡胶进口价格是影响我国异戊橡胶市场价格的主要因素。2018—2022年我国异戊橡胶市场价格走势见图3。由图可见,近五年我国异戊橡胶市场价格呈现“M”型涨跌的走势。异戊橡胶市场价格最高点为2022年5月末的16400元/吨,最低点为2020年9月中旬的11000元/吨。与统计期初(2018年1月)的14000元/吨相比,涨跌幅分别为17.14%和-21.43%。

受俄罗斯低价进口货源的冲击,自2022年6月开始,我国异戊橡胶价格持续振荡下跌,到年底跌至12900元/吨。进入2023年,市场继续延续前期弱势行情,产品价格进一步走低,截至2023年6月,价格跌至12300元/吨。同时,天然橡胶市场价格对异戊橡胶也缺乏有力支撑。2023年1—6月异戊橡胶、天橡胶橡胶市场价格走势对比见图4。

预计2023年内,供大于求仍将是异戊橡胶的主要市场供需表现,同时替代品天胶价格低位震荡,后期异戊橡胶市场行情走势预期偏弱。

发展建议

(1)由于国内异戊橡胶已投产装置开工状况不佳,且在当前原材料和价格等因素的影响下,实际需求增长偏弱,异戊橡胶在国内市场的成长性预期不佳,新建/拟建项目应持谨慎态度。

(2)国内异戊橡胶产品同质化现象比较严重,市场竞争力不足,高端产品仍需要依靠进口。在产装置应在降低生产成本,提高装置开工率和产品质量,以及新产品研发等方面加大力度。

(3)由于异戊橡胶具有与天然橡胶相似的性能,可作为天然橡胶的替代品,为扩大其应用领域,应加快产品应用研究,优化配方设计,提高胶料性能。

(4)近年来,国内异戊橡胶出口量呈现增长趋势。在产企业应进一步提高产品质量,在满足国内需求的同时,加大出口营销力度,提高装置效益。