2023年,对于我国电石行业来说是异常艰难的一年。行业并未迎来三年疫情后的经济大复苏和大转折,相反迎来了近几年最为艰难的一年,原材料价格高位攀升,下游需求萎缩低迷,停产企业剧增,企业效益严重下滑,行业整体亏损加剧,电石产量连续下降,行业正进入“寒冬期”和“阵痛期”。

生产情况

据中国电石工业协会(以下简称“协会”)统计,2023年我国共有电石生产企业115家,产能4100万吨/年,产量2975万吨,同比略有下降,但仍保持历史较高水平。

2023年,西北6省区如内蒙古、新疆、宁夏、陕西、甘肃及青海地区合计产量占全国总产量的88%。同时,山东和安徽地区电石企业开工率也进一步提升,产量占比分别为3.4%和2.6%。

我国的电石产能主要集中在西北地区,如内蒙古、新疆、宁夏、陕西、青海及甘肃等地区,2023年以上6省区合计产能占全国总产能的84.5%。随着新建(产能置换)项目的陆续投产,预计2024年及未来占比会进一步提升。

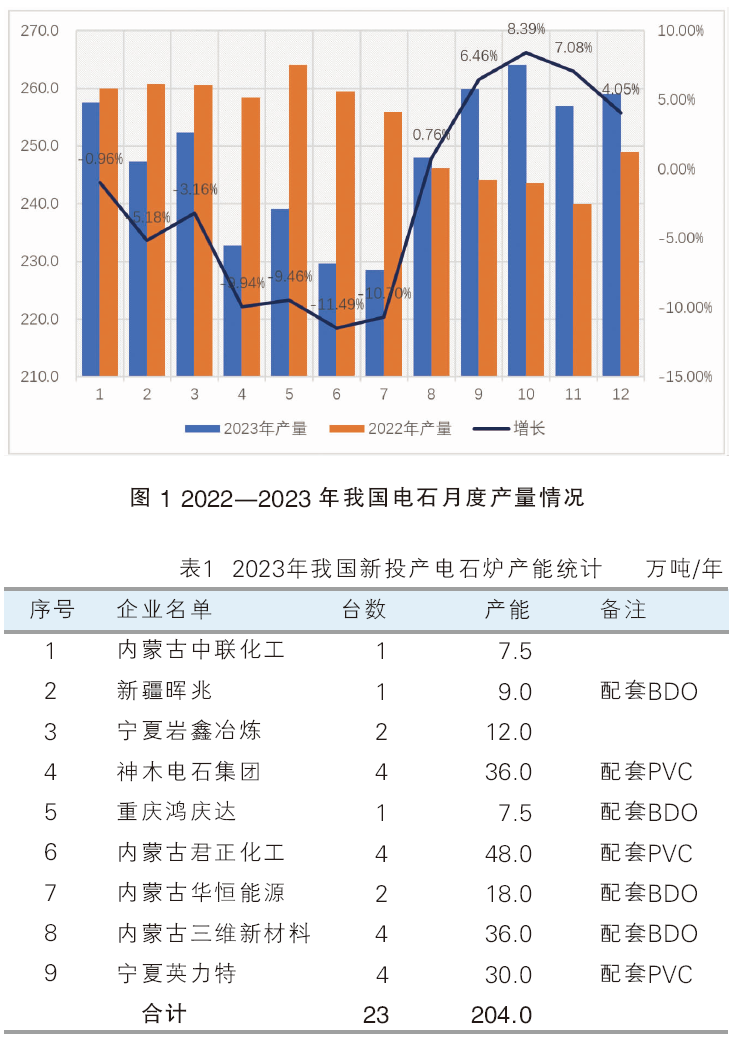

2023年1—7月份,月度电石产量同比保持下降态势,特别7月产量同比下降11.49%;从8月开始,月度电石产量逐渐同比保持正增长态势,特别是10月份的产量同比增长了8.39%。但整体来看,2023年全年产量同比下降0.83%。详见图1。

2023年新投产23台电石炉,合计产能为204万吨/年,9成均为自我配套下游产品。预计随着新建项目的陆续完工及下游配套产业链的不断完善,2024—2025年仍将有300万吨/年左右的电石项目陆续投产。详见表1。

电石市场情况

2023年因国内经济下行压力持续加大,下游需求萎缩低迷,新装置陆续投产导致供需进一步失衡,电石市场整体延续下行态势。以乌海地区为例,2023年均价同比下降21.76%。

第一季度:电石价格呈现先涨后跌态势。以乌海地区为例(下同),由年初的3650元/吨上涨至1月中下旬的3850元/吨,每吨上涨了200元。自此电石价格开启下降模式,每吨下降了800~850元,直至3月底的3000元/吨。

第二季度:电石价格涨跌互现,整体仍延续下降态势。4月电石市场整体表现平稳,基本维持在2950~3000元/吨;5月电石价格稍有起伏,但是上涨空间有限,仅仅维持在100~150元/吨;而好景不长,6月电石价格一降再降达到2750元/吨,创年内前三季度新低。

第三季度:因价格触底,第三季度开启反弹模式,但上涨乏力。由7月初的2750元/吨陆续上涨至8月初的2900元/吨,每吨上涨了150元;从8月开始价格起伏不定,最高价格出现在9月底,为3250元/吨,但因市场需求不振价格再次回落。整体来看,第三季度电石价格有所上涨,由第二季度均价2929元/吨上涨至2979元/吨。

第四季度:电石市场持续低迷,价格再现新低。电石市场并未迎来“金九银十”期望中的好转氛围,反而呈现悬崖式下跌,由9月初的3250元/吨下降至10月底的2700元/吨,每吨跌幅达到550元,创下全年新低。期间价格虽有调整,但上涨乏力最终价格达到12月底的2900~3000元/吨。

上下游产品市场分析

2023年整体原材料价格有所下调,但电力价格仍居高位;因国内经济整体疲软,电石下游产品市场需求不足,长期处于低位水平,迫使电石价格持续低位徘徊。

(一)原材料价格

2023年的兰炭价格较2022年有所下调,以陕西榆林地区为例,全年(出厂)均价为1225.1 元/吨,同比下降了26.5%。但作为“富煤贫油”的中国,煤炭价格一直在高位运行,导致原材料价格居高不下,电力价格亦水涨船高。

自2021年以来,因石灰石矿山限采及运输费用的不断上调,石灰石的价格居高不下,但品质稍好的石灰石仍一车难求。据了解,绝大多数企业石灰石到厂价达到150~170元/吨,仅白灰的生产成本就要达到400元/吨左右,较2022年上涨了20%以上。

(二)下游产品市场情况

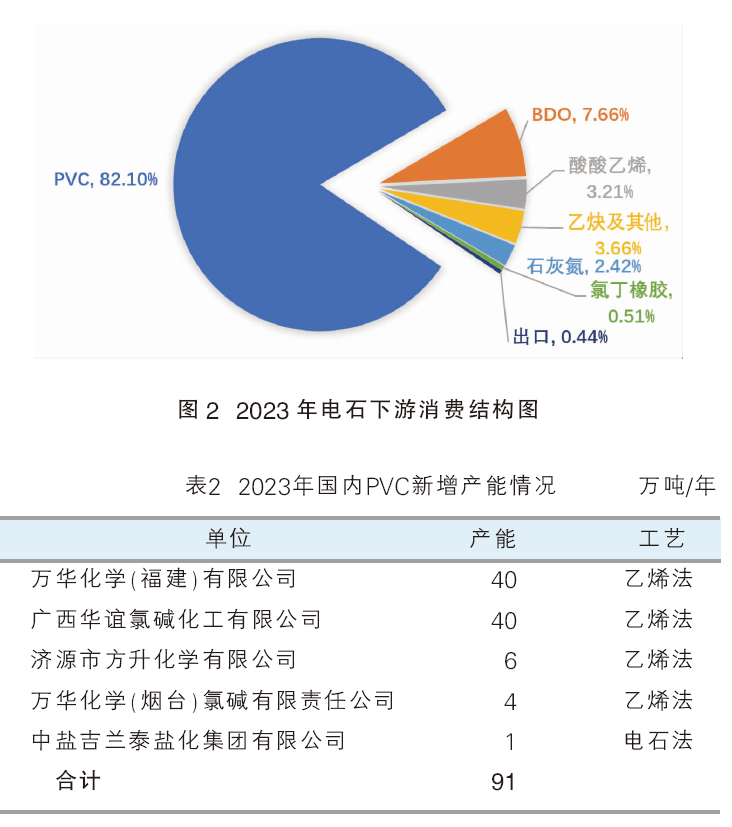

我国电石8成以上用于生产PVC产品。近年来,随着1,4丁二醇(BDO)市场的发展,BDO的占比同比提升了1.44个百分点达到7.66%,电石有望逐渐摆脱完全依赖PVC产品的局面。2023年我国电石下游消费结构见图2。

1. PVC市场及发展趋势

2023年我国PVC市场整体表现低迷。据中国氯碱网统计,12月底国内乙烯法PVC均价5805元/吨,较当年初均价6313元/吨下降了8.0%;电石法PVC均价5687元/吨,较年初均价6147元/吨下降了7.5%。主要原因如下:

第一,新建装置陆续投产,增加了市场供应量。据中国氯碱网统计,2023年国内PVC新增产能为91万吨/年(见表2),促使PVC供应量稳中有升,在市场需求低迷的情况下,市场供应趋于饱和。

第二,市场疲软,需求不足是主因。国内PVC市场与房地产关联性较强,近年来,虽然国家出台了许多刺激房地产的政策,现货价格短期内出现了一定的上涨。但由于经济持续疲软,国内PVC下游型材、管材等塑料制品需求偏弱,国内PVC需求增量有限。

第三,电石、乙烯等原材料价格有所回落,对PVC价格支撑有限。2023年国内电石价格持续回落,以乌海地区为例,全年均价为3052元/吨,同比下降21.76%。年末价格为2800~2900元/吨,较年初下降25.6%。同时,年底乙烯均价为860美元/吨,较年初下降了10美元/吨(东北亚乙烯CFR)。

第四,出口市场相对较好,对国内供需起到一定的支撑作用。据海关数据显示,1—11月,我国累计出口PVC纯粉为210.1万吨,同比增长14.2%,主要出口至印度、越南和埃及。同期,我国累计进口PVC纯粉34.1万吨,同比增长11.2%,进口国家和地区主要为美国、中国台湾和日本。全年出口有望达到230万吨左右,创历史新高。2023年,期货价格波动较大,对国内现货价格冲击较为明显。

第五,随着新建项目的陆续投产,乙烯法PVC占比不断提升。据中国氯碱网统计,2023年电石法PVC工艺占比达到74%,同比下降2个百分点;同时,乙烯法PVC工艺占比达到26%。未来随着新建项目的不断投产,乙烯法PVC工艺占比会进一步提升,从表3可以看出,我国在、拟建项目共计447万吨/年,其中乙烯法占比达到55%。

2. BDO市场及发展趋势

据中国石化联合会新材料专委会统计,2022年BDO国内总产能为276万吨/年,其中有效产能为230万吨/年,产量约190万吨,有效产能利用率为83%。2022年全球BDO消费量为315万吨,主要消费国家和地区为中国、美国、西欧和日本,仅中国消费量占比就达到60%以上。

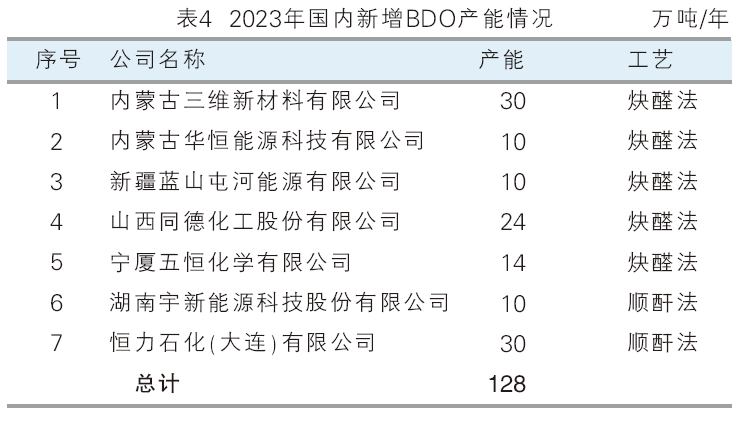

2023年,我国BDO新投产128万吨/年(表4),总产能达到404万吨/年,新增产能主要集中在西北地区,占新增总产能的69%。截至目前,我国西北地区产能总和达294万吨/年,占全国总产能的73%,其中新疆地区产能达114万吨/年,占到全国产能的28%。

2023年国内BDO价格受市场供需影响较大,全年整体在10000元/吨以上徘徊。上半年均价达到11582元/吨,最高价格出现在3月份的14700元/吨,而最低价出现在4月份的9200元/吨。下半年BDO市场依然没有迎来转机,表现平淡,整体处于下滑态势。

据卓创资讯统计,2023年国内BDO产量为240万吨,较2022年增长了50万吨。预计到2025年,在PBAT/PBS等可降解材料领域需求增长的情况下,国内BDO需求量将增加至300万吨左右。

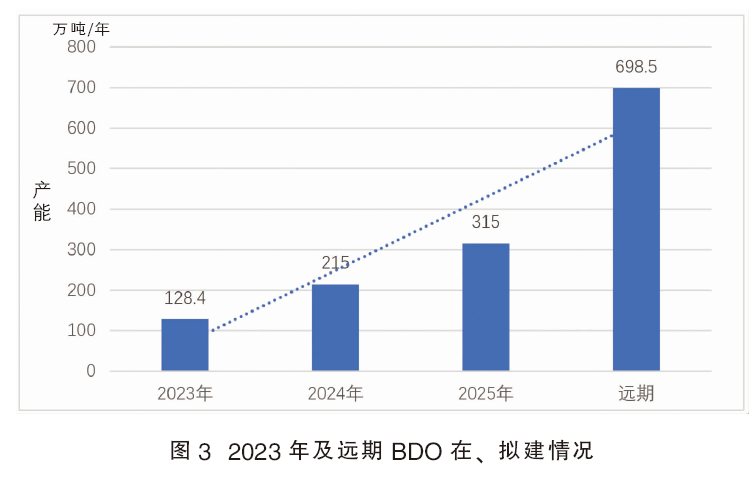

近两年在BDO下游产品快速发展的带动下,各地纷纷规划BDO项目。从图3可以看出,2024年将会有215万吨/年投产,2025年将会投产315万吨/年,远期规划超过600万吨/年。随着新建项目的陆续投产,产能过剩的局面已经凸显,化解过剩产能已成为BDO行业的首要问题。

3. 其他产品对电石的需求有限

电石除了用于生产PVC、BDO外,还生产醋酸乙烯、石灰氮、氯丁橡胶及乙炔等。但近年来,醋酸乙烯新建装置主要以乙烯法为主,电石法醋酸乙烯的产量缩减。据统计,2023年醋酸乙烯产量为210万吨,其中电石法工艺产量仅为85万吨,占比40.7%,对电石的消耗不足100万吨;而石灰氮对电石的消耗一直表现平稳,近年来变化不大。随着下游产品的不断拓宽,预计未来对电石的需求量将进一步提升。氯丁橡胶因体量较小,对电石的需求影响有限。

4. 出口略有增长,对电石市场影响微不足道

我国是电石生产和消费大国,国内生产的电石完全能够满足市场需求,因此每年的进口量很少,出口量一直控制在10万吨左右,近三年变化不大。

受世界经济疲软的影响,我国电石出口不多。据海关数据显示,2023年我国出口电石12.98万吨,同比增长8.26 %。其中3月份出口量最大,达到了1.25万吨,占全年出口总量的9.6%。我国电石主要出口到印度、泰国、菲律宾、印度尼西亚和马来西亚等国家。

电石行业在经济运行中面临的困难和问题

2023年面对国内经济压力持续不减的影响,电石下游产品需求进一步萎缩,市场价格一降再降,行情低迷不振。因配套下游产品迟迟不能正常投产,而新建电石项目陆续投产,使原本供需失衡的市场雪上加霜,企业效益严重下滑,全行业处于亏损态势。

第一,下游需求持续低迷,电石价格长期低位运行,企业亏损加剧

因国内经济低迷,房地产业影响较为明显,导致PVC下游产业开工率不足,PVC等产品价格一直低位徘徊。2023年电石价格虽受原材料价格有所起伏,但在面对高成本,新建装置的不断投产,导致市场货源趋于饱和,部分企业为了保持现金流,相互恶性竞争,不惜亏本低价出售。

整体来看,全行业均处于亏损态势。据不完全统计,国内企业每生产吨电石亏损150~200元,特别是商品电石企业亏损更为突出,部分企业亏损高达300元/吨。以乌海地区为例,第一季度企业仍处于盈利态势,但进入第二季度企业亏损加剧,吨电石高达300元左右,第三季度虽有所减缓基本上处于保本或微利,可进入第四季度行情并未迎来好转,相反亏损进一步恶化。

第二,产能过剩问题依然存在

近年来,我国电石行业在淘汰落后产能方面取得一定的成绩。据协会不完全统计,2012—2022年累计淘汰1808.5万吨/年落后产能。虽然国家相继出台了许多限制产能扩张的相关政策,但自2021年国内大众原材料产品市场一片大好,企业盈利明显的情况下,各地政府积极酝酿化工类新项目建设。特别国家出台限塑令之后,可降解塑料成为投资的热门行业。由此围绕BDO产品兴起,各地积极规划建设BDO及下游项目,仅仅两年时间规划和在建的BDO项目多达2000万吨/年。随之部分企业规划配套了电石项目,但因BDO下游需求难以消化如此大的体量,导致BDO市场供应过剩。据了解,9成以上的BDO项目均配套电石产品,在2023年市场不景气的情况下,多数配套企业选择投运电石而暂缓投产BDO工序,导致2023年电石市场供需过剩矛盾进一步加剧。

据协会统计,在当前400万~500万吨/年电石僵尸企业长期停产的情况下,供需依旧失衡,价格一降再降。2024—2025年仍将有300万吨/年电石项目将择机投产,若考虑到BDO等化工产品仍将暂缓投产的情况下,短期内电石市场过剩的局面难以扭转。

第三,电石下游消费过于单一,仍完全依赖PVC产品

虽然近年来电石行业在下游消费领域加大了开发力度,但整体消费仍以PVC产品为主。据有关机构统计,2023年国内电石法PVC工艺占比同比下降了2%达到74%,但是电石法PVC产量仍占到总产量的75%以上,对电石的消耗量约为2443万吨,占电石总消费量的82.1%。

2023年PVC行业整体受经济放缓和需求减弱的影响,价格一降再降,企业效益严重下滑,开工率维持在74%。再加上PVC制品行业当前出口严重受阻,PVC行业也难以对电石形成强有力的支撑。由此可见,下游消费的过度集中导致电石行业举步维艰,生产和销售都受到很大影响。因此,如何拓宽电石产品的应用领域,降低对于PVC行业的依存度,是电石行业的当务之急。

第四,资源能源环境约束持续加大,行业节能减排任务依然繁重

电石生产过程需要消耗大量的电能。近年来,随着先进节能技术的迅速推广,以及能源管理、能源统计制度的逐步健全,电石行业的节能水平不断提高,电炉电耗和综合能耗均呈现出明显下降趋势。目前,国内企业单位电石产品的平均电炉电耗已经下降至3150千瓦时/吨左右,综合能耗也下降至850千克标煤/吨左右。部分先进企业的电炉电耗已经能够达到3100千瓦时/吨以下。但是,由于产能基数过大,电石行业面临的节能减排形势仍然不容乐观。2023年,我国电石产能已经突破4100万吨/年,产量也达到2975万吨。因此,仅电炉电耗一项,整个电石行业就需要消耗约937亿度的电能;而综合能耗方面,行业也需要消耗2528万吨以上的标准煤。

据了解,2021年电石行业二氧化碳排放量约0.65亿吨,占到石化化工行业排放总量的6.6%,严峻的碳减排压力使行业面临成本、技术等诸多挑战。同时,能耗双控限制行业发展。“单位GDP能源消耗降低13.5%”作为约束性指标列入“十四五”时期经济社会发展主要指标。因能源消耗较大,电石行业未来需以更大力度实施节能降碳。

展望2024年

电石行业作为基础化工原料的重要来源,具有广泛的应用领域和巨大的市场需求。随着全球经济的不断发展和工业化进程的推进,电石行业的发展前景仍然广阔。尤其是在新能源、新材料等领域的快速发展带动下,电石的需求将持续增长。同时,随着环保意识的提高和技术的进步,电石行业朝着更加环保、高效、可持续的方向发展。因此,电石行业未来仍将保持较好的发展势头,并成为推动经济增长的重要力量之一。

从宏观经济来看

2024年,世界经济仍处于周期性调整过程中。一方面,由于地缘冲突的持续,产业链、供应链的重塑导致运营成本上升,加上高通胀和高利率等多重因素,世界经济充满了复杂性和不确定性。另一方面,金融环境由宽松转向紧缩后的效应也逐步显现,将对世界经济和金融市场产生深远影响,世界经济增长的走势必将继续分化。

中国经济在刚刚过去的2023年经历了结构性转型升级,被多家国际机构喻为全球经济风高浪急中的稳定之锚。“三驾马车”中,消费表现更为亮眼,接触性消费和服务消费等恢复较快,数字化、绿色、文旅、体育等新型消费和消费升级保持较好势头。从出口看,以电动汽车、太阳能电池、锂电池为代表的“新三样”正成为中国出口新的增长点。“新三样”销售火爆,正是我国科技创新、产业优化升级的结果。随着我国持续发挥创新引领作用,推进绿色转型深化,高新技术服务业已连续9年维持10%以上的投资增速,这不仅有利于投资结构的优化,也有利于制造业和服务业的进一步转型升级。高新技术产业正为中国经济发展注入源源新动能,推动中国制造业复苏势能。

预计2024年,随着中国政府采取的一系列政策措施发力显效、民营企业投资不断增长,宏观经济有望进一步复苏企稳。绿色经济、数字经济和智能经济或将成为拉动中国经济的新“三驾马车”,在宏观政策加码的前提下,中国经济活力将得到更好释放,经济增长会逐渐回归常态。

对于电石行业来说,由于地产行业增速放缓,以及乙烯法的替代效应,传统电石下游产品PVC对电石需求的不确定性加大,但BDO为代表的下游新兴应用领域对电石需求的预期则相对明确。未来,新兴领域对电石需求的拉动作用或将更为显著。

虽然现阶段国内电石产业结构不合理,产能过剩问题依然存在,但随着“双碳”目标的提出,2024年及以后投产的电石项目均为自我配套,新增产能有限。随着淘汰落后的持续推进,与电石配套项目的投产,将极大地缓解电石行业的竞争压力,而需求端的增长也使得行业中长期供需关系改善。

虽然国内电石企业集中度不高,但头部企业竞争优势已逐渐显现,未来随着企业自身产业链的完善以及行业内部的整合,龙头优势将更加凸显,企业抗风险能力进一步增强。但仍然要正视自身的不足,面对“双碳”政策的不断强化与安全管控的提升,以及乙烯法对电石法的冲击,短期内电石行业仍要面临困难与阵痛。

从行业价格来看

2023年以来,随着疫情防控较快平稳转段,中国经济整体上呈现“止跌回升”态势,消费等多项指标加快增长,超出预期。进入2024年,中国经济将逐渐回归常态;我国PVC行业的发展进入关键的结构调整期,增速会有所放缓;同时,BDO产业的下游也处于不断探索过程中,不确定与不可控因素叠加。综合考虑,从新增产能、宏观经济因素及产业政策等方面,2024年全年电石价格将会呈现前低后高态势,第一季度仍将延续低位水平,从第二季度开始有望平稳回升,但具体情况还要以下游产品市场价格为主导。

从行业需求来看

2024年,随着国内经济回稳向好的态势逐渐明朗,适度发展电石产业符合我国资源禀赋的特性。虽然煤制烯烃和乙烯法效应的替代长期来看对电石会造成一定的影响,但因电石法PVC体量较大,短期内影响有限。随着电石法PVC及BDO等新建装置的不断投产,2024年对电石的需求量会有所增加,预计全年产量有望保持5%左右的增长。